„Bubliny se bohužel dají se stoprocentní jistotou rozpoznat až při pohledu z odstupu dvaceti dvaceti let,“ říká muž, který přesně předpověděl krach na trhu s bydlením v roce 2008 a začátek současného zpomalení realitního trhu.

James Stark, který spravuje více než 1 miliardu dolarů, si myslí, že jsme na pokraji dalšího realitního poklesu. Tento názor je v rozporu s názorem mnoha dalších investorů, kteří si myslí, že od posledního krachu se z realitního trhu vyplavila „zlá krev“.

Co se tedy bude dít? Dočkáme se dalšího krachu na trhu s bydlením?

Pravdou je, že to nikdo neví jistě. Je nemožné s přesnou jistotou předpovědět budoucnost. Můžeme se však podívat na řadu ukazatelů a také na názory některých předních světových investorů.

I když nedokážeme budoucnost přesně předpovědět, můžeme si udělat obrázek, který nám napoví, kam realitní trh směřuje.

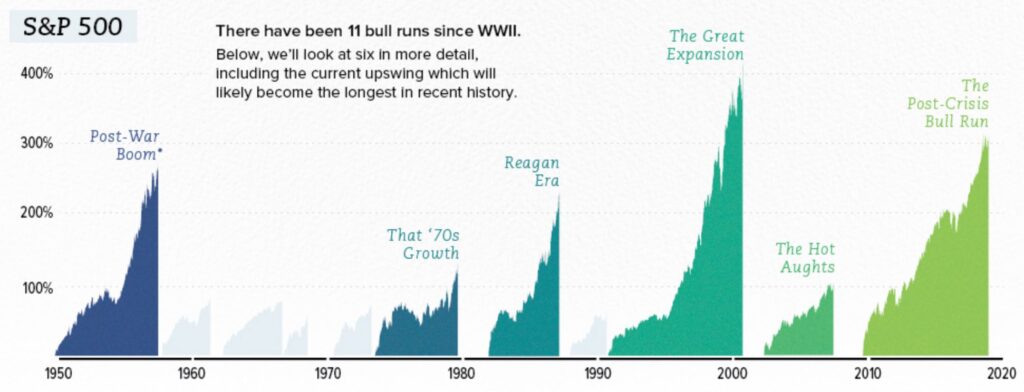

Nápověda č. 1 – Nejdelší býčí trh v moderní finanční historii.

Všeobecně panuje shoda, že období od 9. března 2009 do 22. srpna 2018, což je 3 453 dní, je nejdelším býčím trhem od druhé světové války.

Někteří rádi polemizují s daty a tvrdí, že se nejedná o nejdelší býčí trh v historii. Ale bez ohledu na to, jaký je oficiální rekord, nikdo nemůže nesouhlasit s tím, že se trhům v uplynulém desetiletí dařilo velmi dobře.

Důvodů úspěchu trhu je mnoho. Můžeme poukázat na silný technologický sektor, nízké úrokové sazby a všeobecný světový mír. Můžeme také předpokládat, že minimům z roku 2008 by měla odpovídat stejná a inverzní maxima, kterých jsme byli svědky v roce 2018.

Stejně jako vše v životě jsou však trhy cyklické. A pokud se nacházíme někde na samém vrcholu býčího trhu, pak není těžké si všimnout, že může nastat čas korekce trhů, což nevyhnutelně stáhne dolů i nemovitosti vedle sebe.

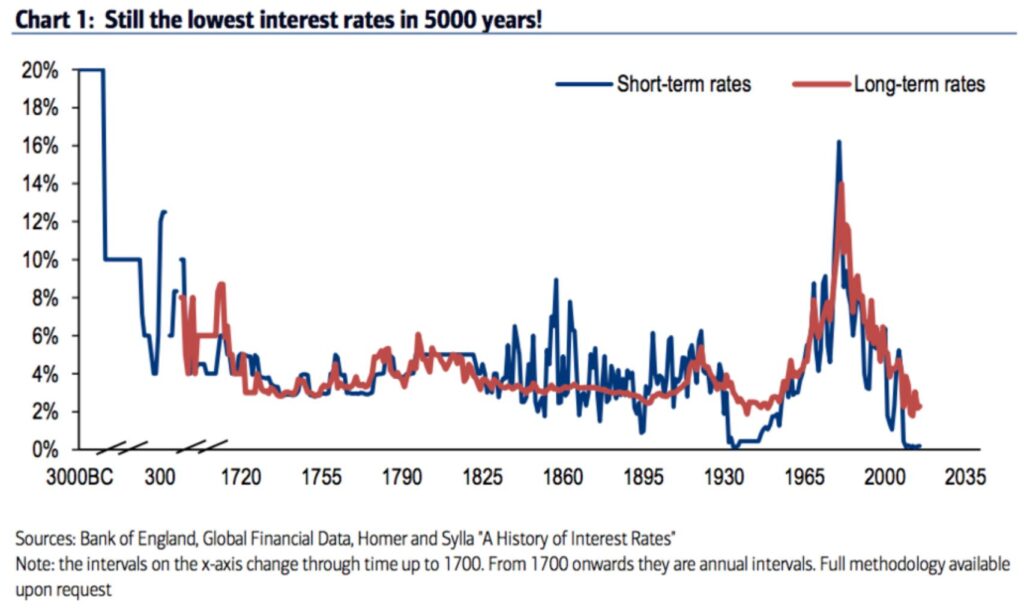

Klíč č. 2 – Nízké úrokové sazby už ne.

Věřte tomu nebo ne, ale ve skutečnosti máme docela dobré záznamy o celosvětových historických úrokových sazbách. Ve skutečnosti víme, že úrokové sazby, které jsme zaznamenali v posledním desetiletí, jsou jedny z nejnižších za posledních 5 000 let.

To zní neuvěřitelně. Jak je možné, že jsme právě zaznamenali nejnižší úrokové sazby v historii? No, nebudeme se hádat o faktech, ale raději se podíváme na výsledky.

Co se stalo od doby, kdy byly sazby (uměle) stlačeny? Hodnota akciového trhu, nemovitostí, soukromého kapitálu a téměř všech tříd aktiv, na které si vzpomenete, vzrostla. To proto, že si bylo možné levně půjčit peníze, což následně zvýšilo peněžní hodnotu jakéhokoli aktiva, které lze koupit za vypůjčené peníze.

No a co se stane, až se náklady na půjčování peněz zvýší? Předpokládá se, že ceny aktiv klesnou. To je prostá ekonomie nabídky a poptávky. Když je větší nabídka peněz, mohou prodávající požadovat vyšší cenu.

Nikde v ekonomice nejsou úrokové sazby pro běžného člověka důležitější než v oblasti nemovitostí. To proto, že náklady na půjčení peněz pro kupující přímo souvisí s cenou domu, kterou si mohou dovolit.

Jedním z (nešťastných) výsledků amerického snu NENÍ celková cena domu, kterou si můžete dovolit. Je to to, jakou MĚSÍČNÍ splátku si můžete dovolit!“

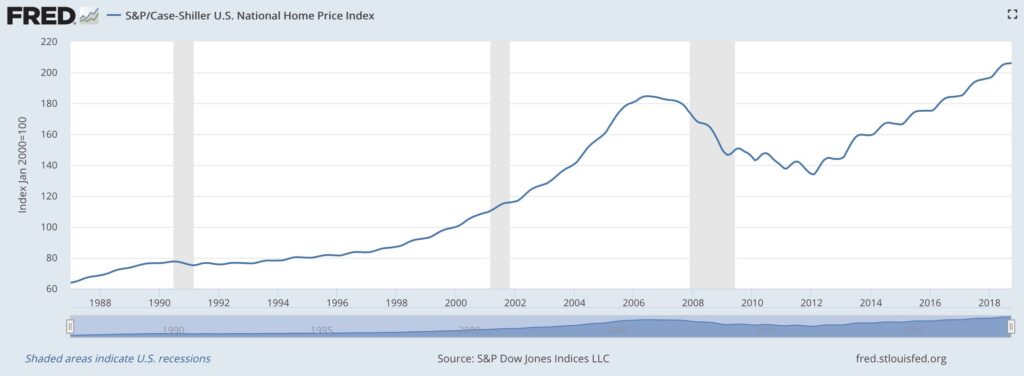

Nápověda č. 3 – Nemovitosti jsou drahé.

Jedná se samozřejmě o extrémně subjektivní a nepřesné obecné tvrzení. Prostě říct „nemovitost je drahá“ je jako říct „voda stojí hodně peněz.“

Je tolik detailů, které vstupují do ceny nemovitosti. Náklady na financování, typ nemovitosti, územní plán, stáří budovy a mnoho dalších vlastností může cenu nemovitosti zvýšit nebo snížit.

Je však jeden detail, který je zdaleka nejdůležitější: lokalita. V jaké zemi, městě, čtvrti a ulici se nemovitost nachází? Lokalita je pro cenu nemovitosti určujícím faktorem číslo jedna.

A pokud žijete ve městě, jako je San Francisco, Toronto, Hongkong nebo Londýn, pak jste si jistě všimli, kolik stojí udržování životního stylu. Není to levné.

Podíváme-li se na ekonomické údaje Federálního rezervního systému, můžeme pomocí konzistentních datových bodů zjistit, zda jsou nemovitosti ve srovnání s jinými obdobími v historii opravdu drahé.

Na základě amerického národního indexu cen nemovitostí jsou nemovitosti v současnosti dražší než na vrcholu naší poslední bytové krize.

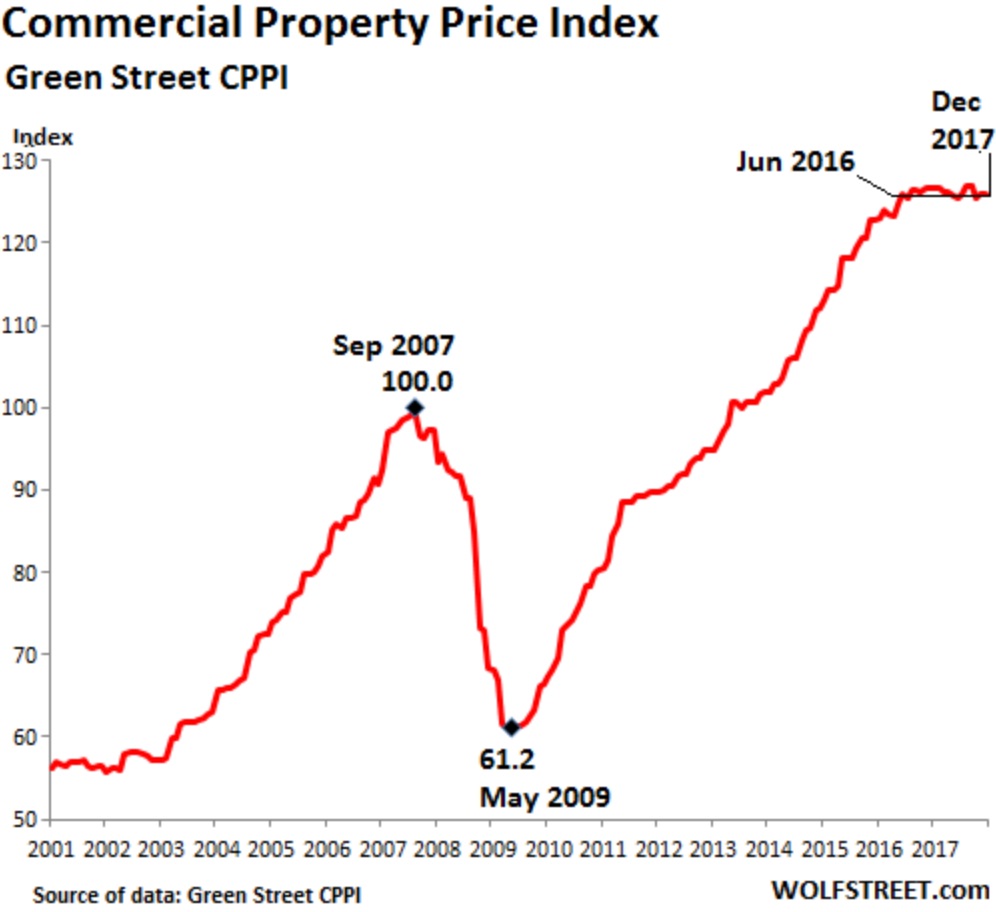

A podívejte se na komerční nemovitosti.

Použijeme-li cyklické myšlení pro naši ekonomiku, pak jistě vidíte, kam přesně směřují ceny nemovitostí.

Směřujeme k obrovskému realitnímu krachu, který bude větší než krize bydlení v USA v roce 2008?

Pravděpodobně ne. Bylo zde tolik dalších složek (podvodné úvěrové standardy bank, hypotéky s nastavitelnou úrokovou sazbou atd.), které vedly ke krachu v roce 2008.

To však neznamená, že nebudeme svědky poklesu cen nemovitostí. Podíváme-li se na tři indicie, které jsem uvedl výše, je velmi obtížné uvést argument, který by naznačoval, že ceny nemovitostí v blízké budoucnosti výrazně porostou.

Kupující, mějte se na pozoru.