Potřebujete k úspěchu v oboru financí dobré schopnosti psaní?

Ne nutně, ale určitě vám pomohou.

Rozhodně však potřebujete dobré schopnosti čtení s porozuměním, jinak vám uniknou zásadní informace a budete dělat špatná rozhodnutí.

Obě tyto dovednosti se prolínají v memorandu o důvěrných informacích (CIM), které investiční banky připravují pro klienty – stejném CIM, jehož čtením budete trávit spoustu času na pozicích v oblasti private equity, corporate developmentu a dalších pozicích na straně nákupu.

Existuje překvapivě málo informací o tom, co patří do CIM, a existuje mnoho nejasností ohledně toho, jak jej napsat a jak CIM číst a interpretovat.

Tady je tedy kompletní přehled, od toho, jak se používají v investičním bankovnictví až po private equity a další – spolu s několika skutečnými CIM:

Co je CIM?

Memorandum o důvěrných informacích je součástí procesu M&A na straně prodeje v investičních bankách. Je známé mimo jiné také jako nabídkové memorandum (OM) a informační memorandum (IM).

Na začátku každého procesu M&A na straně prodeje budete shromažďovat informace o svém klientovi (společnosti, která si vás najala k prodeji), včetně jejích produktů a služeb, finančních údajů a trhu.

Tyto informace proměníte v mnoho dokumentů, včetně kratšího, 5-10stránkového „shrnutí“ neboli „Teaseru“, a poté podrobnějšího, více než 50stránkového „Memoranda s důvěrnými informacemi.“

Začnete zasláním Teaseru potenciálním kupujícím; pokud někdo projeví zájem, necháte firmu podepsat NDA a poté zašlete podrobnější informace o svém klientovi, včetně CIM.

Můžete psát CIM pro dluhové transakce, stejně jako pro problematické M&A a restrukturalizační transakce, kde vaše banka poskytuje poradenství dlužníkovi.

Můžete napsat krátkou poznámku pro akciové transakce, ale ne celý CIM.

Pořadí a obsah memoranda o důvěrných informacích

Struktura CIM se liší podle firmy a skupiny, ale obvykle obsahuje tyto části:

1) Přehled a hlavní investiční body

2) Produkty a služby

3) Trh

4) Prodej & Marketing

5) Manažerský tým

6) Finanční výsledky a prognózy

7) Rizikové faktory (někdy se vynechávají)

8) Přílohy

Dluhové CIM budou obsahovat navrhované podmínky – úrokové sazby, spodní hranice úrokových sazeb, splatnost, kovenanty atd. – a podrobnosti o tom, jak společnost plánuje financování využít.

Co memorandum o důvěrných informacích NENÍ

Především CIM NENÍ právně závazná smlouva.

Je to marketingový dokument, jehož cílem je, aby společnost vypadala co nejzářivěji.

Bankéři používají na společnosti vydatný make-up a dokáží i z toho nejošklivějšího káčátka udělat dokonale tvarovanou labuť.

Je však na vás, abyste se pod ty šaty podívali a zjistili, jak vypadá bez make-upu a plastických operací.

Druhé, v CIM také není nic o ocenění.

Investiční banky nechtějí v této fázi procesu „určovat cenu“ – raději nechají potenciální kupce, aby podali nabídky, a uvidí, kam se dostanou.

Závěrem, CIM NENÍ pitch book. Zde je rozdíl:

Pitch Book:

CIM: „Hej, když si nás najmete, abychom prodali vaši společnost, mohli bychom pro vás získat skvělou cenu!“

CIM: „Najali jste si nás. Nyní jsme v procesu prodeje vaší společnosti. Takto ji představíme potenciálním kupcům a získáme pro vás dobrou cenu.“

Proč jsou CIM v investičním bankovnictví důležité?“

Jako analytik nebo spolupracovník v investičním bankovnictví strávíte spoustu času psaním CIM.

A na pozicích na straně nákupu strávíte spoustu času čtením CIM a rozhodováním, které příležitosti stojí za to sledovat.

Lidé jsou rádi posedlí modelovacími dovednostmi a technickými kouzly, ale ve většině finančních rolí strávíte Daleko více času administrativními úkoly, jako je psaní CIM (nebo čtení a interpretace CIM).

V investičním bankovnictví můžete začít prodávat svého klienta, aniž byste předtím vytvořili komplexní model (Proč se namáhat, když společnost nikdo nechce koupit?)

A v rolích na straně nákupu se můžete podívat na tisíce potenciálních transakcí, ale 99 % z nich odmítnete hned na začátku, protože nesplňují vaše investiční kritéria nebo protože matematika nefunguje.

Strávíte spoustu času prohlížením dokumentů a relativně méně času hloubkovým modelováním, dokud transakce nepostoupí poměrně daleko.

Pokud tedy vaše práce zahrnuje předkládání nebo vyhodnocování transakcí, musíte znát CIM.

Ukažte mi příklad memoranda o důvěrných informacích!

Abyste si mohli udělat představu o tom, jak vypadá CIM, podělím se s vámi o šest (6) vzorů spolu se šablonou a kontrolním seznamem CIM:

- Consolidated Utility Services – Sell-Side M&A Deal

- American Casino – Sell-Side M&A Deal

- BarWash (falešná společnost) – Sell-Side M&A Deal

- Alcatel.Lucent – Dluhová transakce

- Arion Banki hf (islandská banka) – Dluhová transakce

- Pizza Hut – Dluhová transakce

- Vzorová transakce – Šablona CIM

- Kontrolní seznam informačního memoranda

Pro vyhledání dalších příkladů, Google „confidential information memorandum“ nebo „offering memorandum“ nebo „CIM“ plus název společnosti, název odvětví nebo zeměpisná oblast, kterou hledáte.

Výběr příkladu CIM k analýze

Pro ilustraci, jak byste mohli napsat CIM jako bankéř a jak byste mohli interpretovat CIM v roli nákupčího, se podívejme na výše uvedený příklad pro společnost Consolidated Utility Services (CUS).

Tento příklad má standardní části, i když vynechává rizikové faktory a přílohy, což má za následek poněkud kratší (!) rozsah 58 stran.

Tento CIM je starý, takže se o něj mohu bez obav podělit a vysvětlit, jak bych společnost hodnotil já.

Investiční bankovní CIM: Jak je vytváříte?“

Tento proces tvorby CIM je pro bankéře poměrně zdlouhavý, protože se skládá ze spousty kopírování a vkládání z jiných zdrojů.

Pouze dvěma částem věnujete 90 % svého „času na přemýšlení“: shrnutí / investičním zajímavostem na začátku a části o finanční výkonnosti ke konci.

Můžete provést další průzkum odvětví a konkurentů společnosti, ale většinu těchto informací získáte od klienta; pokud pracujete ve velké bance, můžete také někoho požádat, aby vám vytáhl zprávy IDC nebo Gartner.

Podobně nebudete psát mnoho původního obsahu o produktech a službách společnosti nebo o jejím manažerském týmu: tyto údaje získáte z jiných zdrojů a pak je ve svém dokumentu upravíte.

Část Shrnutí vám zabere čas a energii, protože se musíte zamyslet nad tím, jak společnost představit potenciálním kupujícím.

Pokusíte se prokázat následující body:

- Společnost má nejlepší dny teprve před sebou. Existují silné růstové příležitosti, spousta způsobů, jak zlepšit podnikání, a právě teď je nejlepší čas na akvizici společnosti.

- Tržby společnosti rostou přiměřeným tempem (průměrné roční tempo růstu alespoň 5-10 %), její EBITDA marže jsou slušné (10-20 %) a má relativně nízké požadavky na investiční výdaje a pracovní kapitál, což vede ke značné tvorbě volného peněžního toku a konverzi EBITDA na FCF.

- Společnost je lídrem na rychle rostoucím trhu a má jasné výhody oproti svým konkurentům. Existují vysoké náklady na změnu dodavatele, síťové efekty nebo jiné „příkopové“ faktory, které činí podnikání společnosti obhajitelným.

- Má zkušený manažerský tým, který dokáže proplout lodí bouřlivými vodami a zvrátit situaci dříve, než dojde k nárazu ledovce.

- Společnost má jen malá rizika – diverzifikovaná zákaznická základna, vysoké opakující se příjmy, dlouhodobé smlouvy apod. to vše dokládá.

Pokud přejdete k části „Úvahy o transakci“ na straně 10, uvidíte tyto body v praxi:

„Špičkový, geograficky rozmanitý lídr v oboru“ znamená „menší riziko“ – doufejme.

Poté banka uvádí atraktivní míru růstu v odvětví, zákazníky společnosti z řad „blue-chip“ (ještě nižší riziko) a možnosti růstu – to vše ve snaze dosáhnout výše uvedených pěti bodů.

Díl „Finanční výkonnost“ v CIM

Díl „Finanční výkonnost“ také zabere hodně času, protože musíte „obléknout“ finanční výkazy společnosti… aniž byste vyloženě lhali.

Takže to není tak jednoduché jako vložit historické finanční výkazy společnosti a pak udělat jednoduché projekce – myslete na „rozumný spin“.“

Tady je několik příkladů „spinu“ v tomto CIM:

-

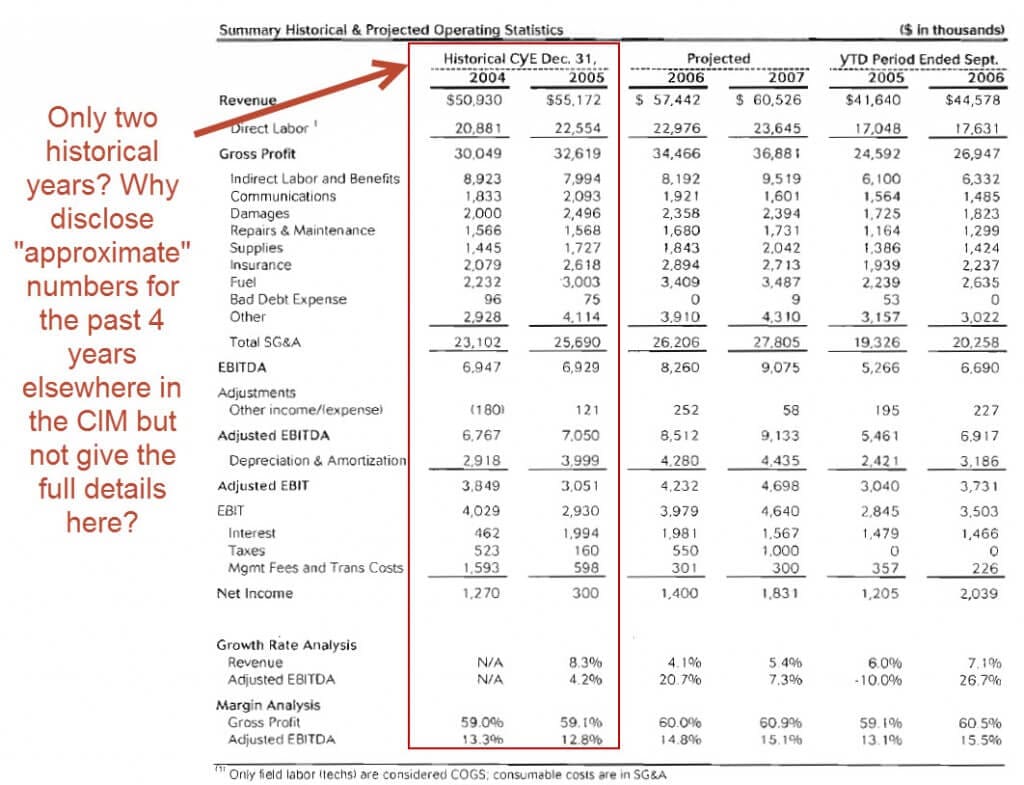

- Pouze dva roky historických výkazů – Obvykle byste rádi viděli alespoň 3-5leté výsledky, takže bankéři možná ukázali pouze dva roky, protože míra růstu nebo marže byly v minulosti nižší, nebo kvůli akvizicím či odprodejům.

- Opakované příjmy / rotace smluv – Bankéři opakovaně poukazují na vysokou míru obnovení, ale pokud se podíváte na podrobnosti, zjistíte, že velké procento těchto smluv bylo získáno prostřednictvím „výběrových řízení“, tj. příjmy nebyly v žádném případě uzamčeny. Ztracené zákazníky také překrucují v pozitivním smyslu tvrzením, že mnoho z těchto ztracených účtů bylo nerentabilních.

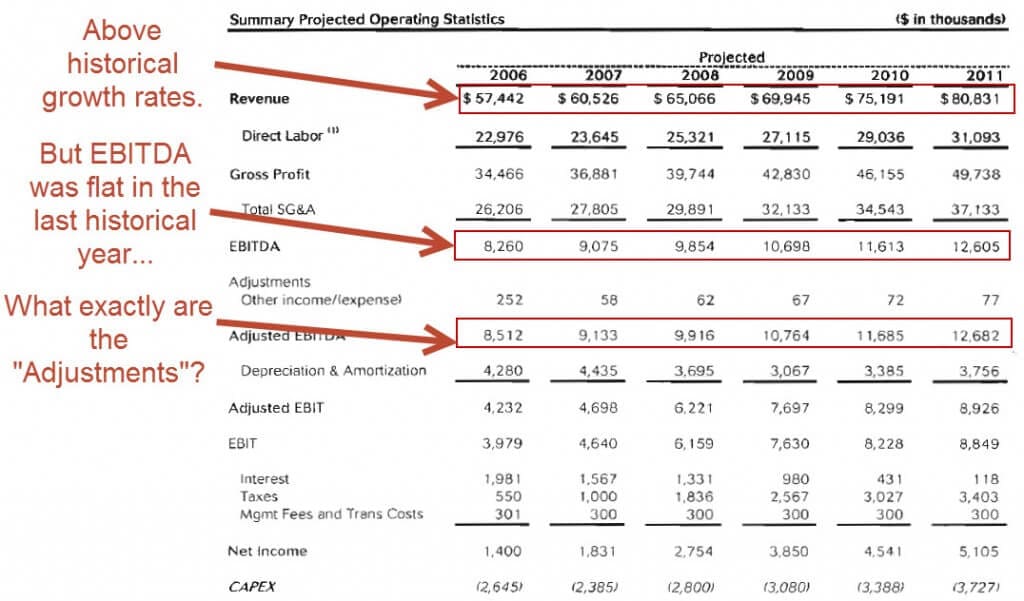

- Stejná EBITDA a upravená EBITDA – EBITDA zůstala v posledních dvou historických letech stejná ve výši 6,9 milionu USD, ale bankéři to překrucují tvrzením, že zůstala „stabilní“ navzdory výrazně vyšším nákladům na pohonné hmoty… zamlčují přitom skutečnost, že tržby vzrostly o 8 %. Čísla jako „upravená EBITDA“ se také dají překroutit, protože úpravy jsou diskreční a volí se tak, aby společnost vypadala lépe.

- Vysoce optimistické předpokládané finanční výsledky – Očekávají, že tržby porostou každý rok o 7,5 % a EBITDA se zvýší z 8 dolarů.3 milionů USD na 12,6 milionu USD v příštích pěti letech – přestože v posledním historickém roce nedošlo k žádnému růstu EBITDA.

Vaším úkolem jako bankéře je vytvořit tento obrat a vylíčit společnost příznivě, aniž byste to přehnali.

Má něco z toho význam?“

Ano i ne.

Kupující vždy provedou due diligence a potvrdí nebo vyvrátí vše, co je uvedeno v CIM, než společnost získají.

Ale způsob, jakým bankéři společnost umístí, má význam z hlediska toho, kteří kupující mají zájem a jak daleko v procesu postoupí.

Stejně jako u transakcí M&A mají bankéři tendenci přidávat větší hodnotu v neobvyklých situacích – odprodejích, problémových/převratových transakcích, prodejích soukromých rodinných podniků a podobně.

Příklad:

Při prodeji dceřiné společnosti je prodávaná dceřiná společnost vždy do určité míry závislá na mateřské společnosti.

V CIM si však bankéři musí dávat pozor na to, jak dceřinou společnost popisují.

Pokud řeknou: „Mohla by klidně stát samostatně, žádný problém!“, pak by o transakci mohlo projevit zájem více kupců soukromého kapitálu a předložit nabídky.

Ale pokud private equity firmy zjistí, že bankéři přeháněli, mohou z procesu velmi rychle odstoupit.

Na druhou stranu, pokud bankéři řeknou, že přeměna dceřiné společnosti na samostatnou bude vyžadovat značné prostředky, k transakci nemusí nikdy dojít kvůli nedostatku zájmu potenciálních kupců.

Jde tedy o pečlivé vyvažování mezi vyzdvihováním společnosti a přiznáním jejích nedostatků.

Jak číst a interpretovat memorandum o důvěrných informacích v private equity a dalších rolích na straně nákupu?“

Ve většině rolí v oblasti private equity obdržíte HODNĚ CIM, zejména u středních a menších fondů.

Potřebujete tedy způsob, jak je projít a během 10-15 minut se rozhodnout, zda společnost předem odmítnout, nebo pokračovat ve čtení.

Doporučuji tyto kroky:

- Přečtěte si prvních několik stran Executive Summary, abyste zjistili, čím se společnost zabývá, jak je velká z hlediska tržeb, EBITDA, cash flow atd, a pochopit její odvětví. Možná budete moci společnost ihned odmítnout, pokud nesplňuje vaše investiční kritéria.

- Pak přejděte k finančním údajům na konci. Podívejte se na růst tržeb společnosti, marže EBITDA, požadavky na kapitálové výdaje a pracovní kapitál a na to, jak těsně FCF sleduje EBITDA. Finanční projekce bývají velmi optimistické, takže pokud matematika s těmito čísly nefunguje, je pravděpodobné, že v reálném životě nikdy fungovat nebude.

- Pokud matematika obchodu vypadá věrohodně, přeskočte na část s přehledem trhu/odvětví a podívejte se na míru růstu odvětví, konkurenty společnosti a na to, co je USP (unikátní prodejní nabídka) této společnosti Proč si zákazníci vybírají tuto společnost místo konkurence? Konkuruje si službami, funkcemi, specializací, cenou nebo něčím jiným?“

- Pokud se vše dosud ověřilo, můžete začít číst o manažerském týmu, zákaznické základně, dodavatelích a skutečných produktech a službách. Pokud se dostanete až k tomuto kroku, můžete strávit čtením těchto částí CIM od jedné hodiny až po několik hodin.

Aplikace analýzy v reálném životě

Tady byste mohli aplikovat tyto kroky na tento zápis pro rychlou analýzu CUS:

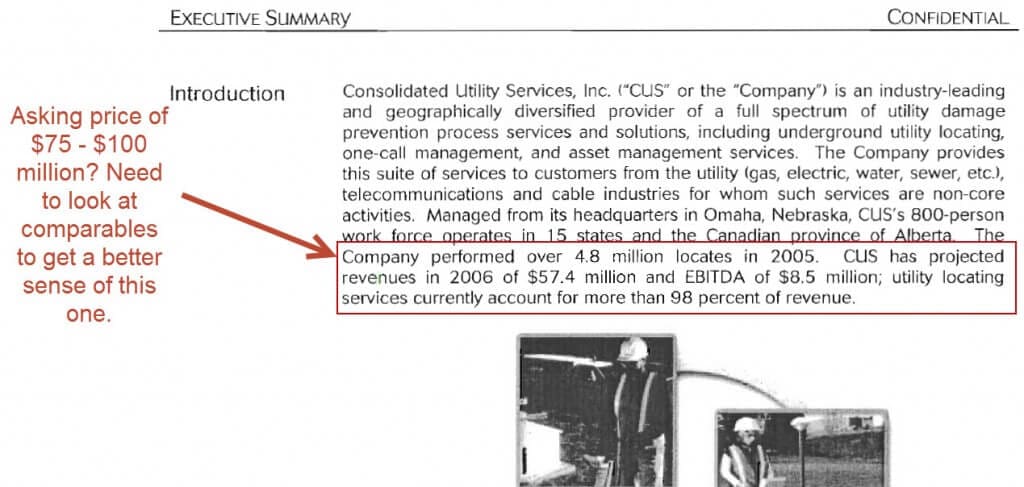

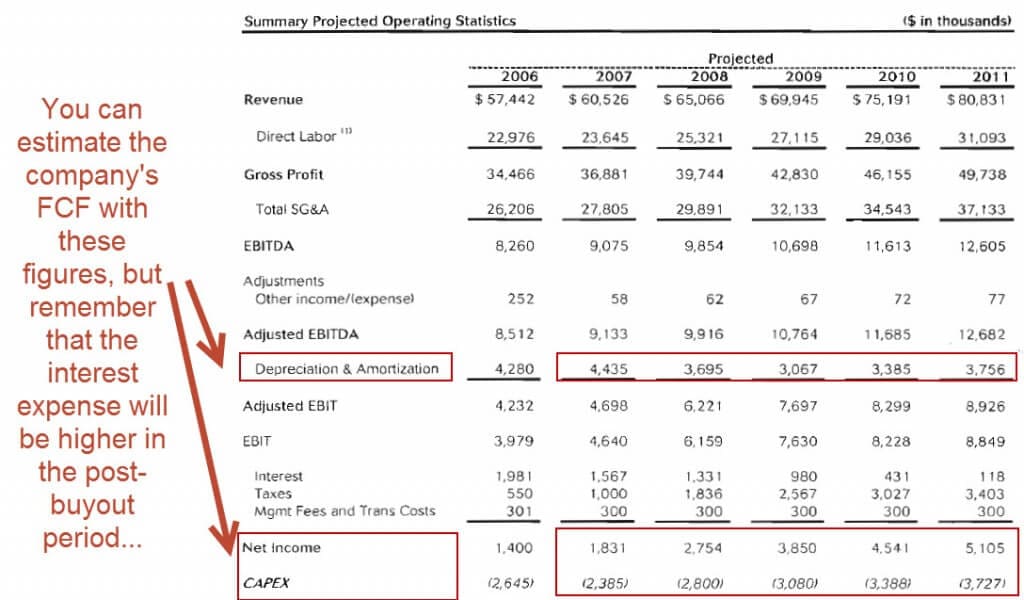

Prvních několik stran: Jedná se o společnost poskytující komunální služby s tržbami kolem 57 milionů USD a EBITDA 9 milionů USD; s těmito statistikami se požadovaná cena pravděpodobně pohybuje mezi 75 a 100 miliony USD, i když byste se museli podívat na analýzu srovnatelných společností, abyste si byli jisti.

V minulosti došlo k solidnímu růstu tržeb a EBITDA, ale společnost vznikla spojením menších společností, takže je těžké oddělit organický a neorganický růst.

V tomto bodě byste mohli společnost odmítnout na základě investičních kritérií vaší firmy: například pokud se díváte pouze na společnosti s tržbami alespoň 100 milionů USD nebo neinvestujete do sektoru služeb nebo neinvestujete do „roll-upů“, přestali byste číst CIM.

Zatím zde nejsou žádné skutečné červené vlajky, ale zdá se, že zákazníci jsou citliví na cenu („…cena je pro zákazníka obecně jedním z nejdůležitějších faktorů“), což bývá negativní znamení.

Finanční údaje na konci: Nyní můžete přeskočit na stranu 58, protože pokud matematika transakce nefunguje s vysoce optimistickými čísly managementu, rozhodně nebude fungovat s reálnými čísly.

Řekněme, že váš fond si klade za cíl pětileté IRR ve výši 20 % a očekává, že u transakcí této velikosti bude používat pákový poměr 5x.

Společnost již má pákový poměr ~2x Dluh / EBITDA, takže můžete přidat pouze 3x Dluh / EBITDA.

Pokud provedete hrubou matematiku pro tento scénář a předpokládáte kupní cenu 75 milionů USD:

Kupní hodnota podniku 75 milionů USD představuje násobek ~9x EV / EBITDA, s 3x dodatečným dluhem a 2x pro stávající dluh, což znamená vklad vlastního kapitálu 4x EBITDA (~33 milionů USD).

Pokud společnost za pět let znovu prodáte za stejný 9x násobek EBITDA, znamená to hodnotu podniku ~113 milionů USD (9x * 12,6 milionu USD)… ale kolik dluhu bude třeba v té době splatit?

Pro odpověď na tuto otázku potřebujeme prognózy volných peněžních toků společnosti… které nejsou nikde uvedeny.

Můžeme však odhadnout její volné peněžní toky pomocí čistého příjmu + D&A – CapEx a pak předpokládat, že požadavky na pracovní kapitál jsou nízké (tj, že změna pracovního kapitálu jako procento změny příjmů je relativně nízká).

Pokud to uděláte, dostanete čísla 3,9, 3,6, 3,8, 4,5 a 5,1 milionu dolarů od roku 2007 do roku 2011, což dává dohromady 21 milionů dolarů kumulativních FCF.

Nezapomeňte však, že úrokové náklady budou výrazně vyšší při 5násobné finanční páce namísto 2násobné, takže bychom pravděpodobně měli snížit součet kumulativních FCF na 10-15 milionů dolarů, abychom to zohlednili.

Počátečně bude mít společnost dluh přibližně 42 milionů dolarů.

V pátém roce splatí z tohoto dluhu 10-15 milionů dolarů kumulativní tvorbou FCF. Rozdíl rozdělíme a nazveme jej 12,5 milionu dolarů.

Při výstupním násobku 9x EV / EBITDA získá PE firma při výstupu výnosy ve výši 113 milionů dolarů – (42 milionů dolarů – 12,5 milionu dolarů), tedy ~84 milionů dolarů, což odpovídá pětileté IRR 20 % a násobku 2,5x cash-on-cash.

V tuto chvíli bych společnost odmítl.

Proč?“

- I při optimistických předpokladech – stejný výstupní násobek EBITDA a růst tržeb a EBITDA nad historickými čísly – se IRR jeví kolem 20 %, což je jen těsně v požadovaném rozmezí vaší firmy. A při nižším výstupním násobku nebo mírnějším růstu klesne IRR pod 20 %.

- Růst EBITDA vypadá dobře, ale tvorba FCF je slabá kvůli relativně vysokým CapEx společnosti, což omezuje schopnost splácet dluh.

- Vypadá to, že společnost nemá velkou cenovou sílu, protože poměrně málo kontraktů bylo obnoveno prostřednictvím „konkurenčního procesu nabídkového cyklu“. Nízká cenová síla znamená, že bude těžší udržet nebo zlepšit marže.

Na druhou stranu se můžete na tento dokument podívat a interpretovat ho úplně jinak.

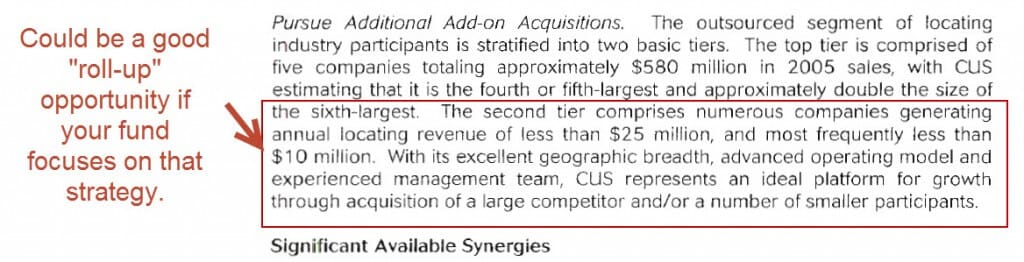

Čísla se nezdají být velkolepá pro samostatnou investici, ale tato společnost by mohla představovat vynikající „roll-up“ příležitost, protože existuje spousta menších společností nabízejících podobné komunální služby v různých regionech (viz „Pursue Additional Add-on Acquisitions“ na straně 14).

Pokud se tedy vaše firma zaměřuje na „roll-upy“, pak by možná tato transakce vypadala přesvědčivěji.

A pak byste si přečetli zbytek memoranda s důvěrnými informacemi, včetně částí o odvětví, konkurentech, manažerském týmu a dalších.

Provedli byste také velký průzkum, kolik menších konkurentů by bylo možné získat a kolik by to stálo.

Co dál?“

Tyto příklady by vám měly přiblížit, co vás čeká, až budete psát memorandum o důvěrných informacích v investičním bankovnictví nebo až budete číst a interpretovat CIM v oblasti private equity.

Nebudu říkat: „A teď napište stostránkové CIM na procvičení!“, protože si nemyslím, že takové cvičení je užitečné – alespoň ne, pokud si nechcete procvičit příkazy Ctrl + C a Ctrl + V.

Místo toho vám tedy doporučím toto:

- Vyberte si příklad CIM z výše uvedeného seznamu nebo si vygooglujte CIM pro jinou společnost.

- Poté se podívejte na části Executive Summary a Financial Performance a najděte 5-10 klíčových oblastí, kde bankéři společnost „vyparádili“ a vykreslili ji v pozitivním světle.

- Nakonec předstírejte, že jste v private equity firmě, a postupujte podle rozhodovacího procesu, který jsem popsal výše. Věnujte 20 minut skenování dokumentu a buď společnost odmítněte, nebo pokračujte ve čtení CIM.

Bonusové body, pokud ve vybrané zprávě najdete překlepy, gramatické chyby nebo jiné nedostatky v pozornosti věnované detailům.

Jakékoli dotazy?