Definice pasti likvidity: Když se měnová politika stává neúčinnou, protože navzdory nulovým/velmi nízkým úrokovým sazbám chtějí lidé držet hotovost, místo aby utráceli nebo kupovali nelikvidní aktiva.

Past likvidity se vyznačuje tím, že

Velmi nízkéúrokové sazby

Nízká inflace

Pomalý/záporný hospodářský růst

Přednostní spoření před výdaji a investicemi

Monetární politika se stává neúčinnou při zvyšování poptávky

Řešení pasti likvidity

Keynesiánci argumentují pastí likvidity, musíme použít expanzivní fiskální politiku

Moderní měnoví teoretici tvrdí, že bychom se měli zaměřit na vyšší míru inflace, zvýšit inflační očekávání a zvýšit peněžní zásobu – v případě potřeby dát hotovost přímo do rukou domácností.

Monetaristé tvrdí, že centrální banky by měly používat kvantitativní uvolňování ke zvýšení nabídky peněz a v případě potřeby nakupovat dluhopisy a aktiva, aby snížily výnosy podnikových a státních dluhopisů.

Příklady pasti likvidity

Velká deprese 1929-33

Japonsko v 90. letech a na počátku nového tisíciletí

Velká Británie, EU, USA – 2009-15. (Ekonomika USA začala zvyšovat sazby dříve než UK/EU)

Likvidní past 2009-15

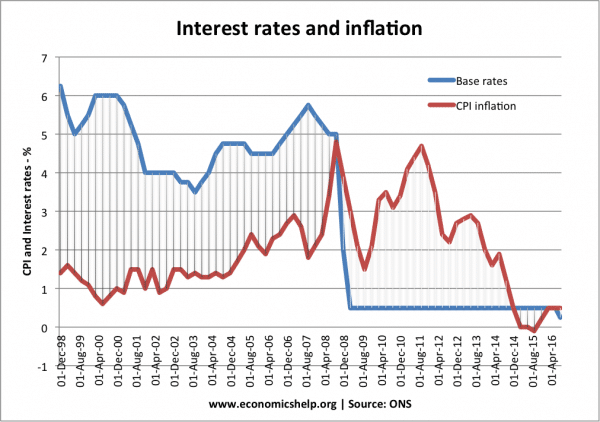

V poválečném období se v západních ekonomikách (mimo Japonska) likvidní past nevyskytovala. V roce 2008 však globální úvěrová krize způsobila rozsáhlý finanční rozvrat, pokles peněžní zásoby a vážnou hospodářskou recesi. Úrokové sazby v Evropě, USA a Velké Británii klesly na 0,5 % – snížení úrokových sazeb však nebylo účinné a nezpůsobilo návrat ekonomické aktivity k normálu.

Příklad: Snížení úrokových sazeb na počátku roku 2009 nedokázalo oživit ekonomiku.

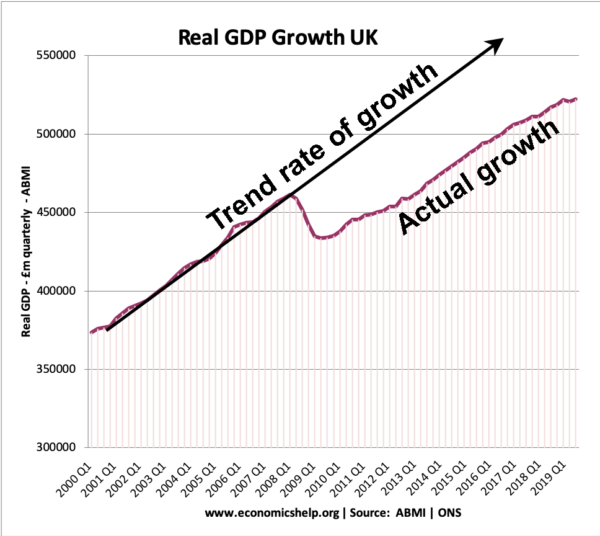

Od roku 2009 byl hospodářský růst ve Velké Británii nižší než trendové tempo hospodářského růstu – což vedlo ke ztrátě reálného HDP.

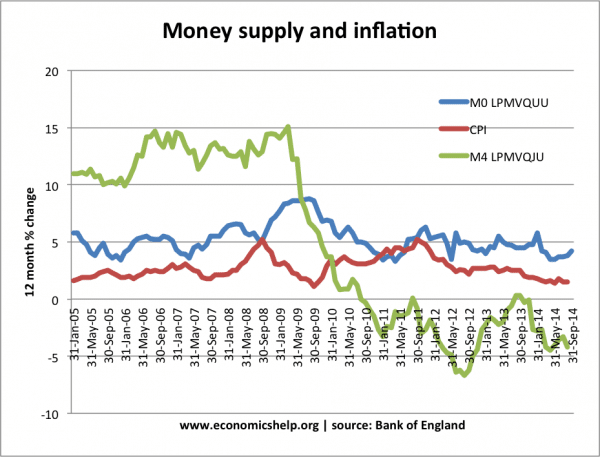

Růst nabídky peněz v pasti likvidity

Značkou pasti likvidity je, že zvýšení nabídky peněz má malý vliv na zvýšení poptávky. Jedním z důvodů je, že zvyšování peněžní zásoby nemá žádný vliv na snižování úrokových sazeb.

Když jsou úrokové sazby 0,5 % a dochází k dalšímu zvyšování peněžní zásoby, je poptávka po držení peněz v hotovosti namísto investování do dluhopisů dokonale elastická.

To znamená, že snahy o zvyšování peněžní zásoby v pasti likvidity nestimulují ekonomickou aktivitu, protože lidé pouze ukládají více peněžních rezerv. Říká se, že je to jako „tlačit na pilu“

Kvantitativní uvolňování v pasti likvidity v letech 2009-15

V pasti likvidity v letech 2009-15 došlo k velkému nárůstu měnové báze (v důsledku kvantitativního uvolňování), ale široká peněžní zásoba (M4) vykazovala jen malý nárůst.

MO (měnová báze) se v roce 2009 zvýšil o více než 7 % – ale, nedokázal zastavit pokles M4.

Proč dochází k pasti likvidity?

K pasti likvidity dochází při poklesu ekonomické aktivity, nízké důvěře a neochotě firem investovat. Podrobněji

Bilanční recese. Při bilanční recesi mají firmy a spotřebitelé vysokou míru zadlužení a recese je motivuje ke splácení dluhů (a omezení půjček). Ať už se úrokové sazby vyvíjejí jakkoli, firmy si nechtějí půjčovat – chtějí splácet své dluhy, takže mají jen malou chuť k vyšším výdajům.

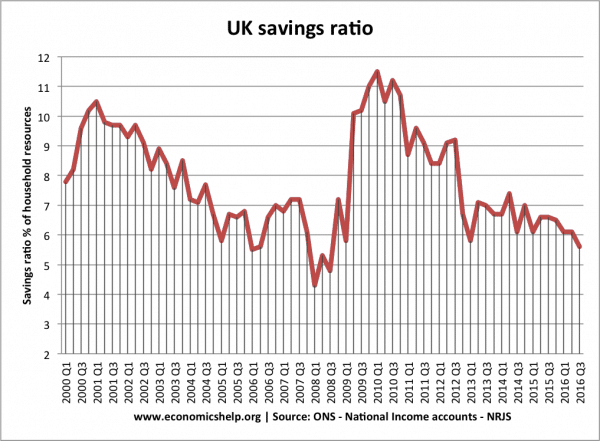

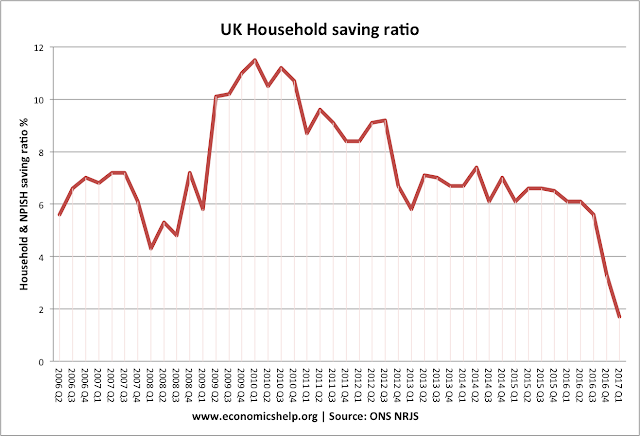

Preference úspor. K pasti likvidity dochází v období recese a chmurných ekonomických vyhlídek. Spotřebitelé, firmy a banky jsou pesimističtí ohledně budoucnosti, takže se snaží zvýšit své preventivní úspory a je obtížné je přimět k utrácení. Tento nárůst míry úspor znamená pokles výdajů. V době recese jsou také banky mnohem neochotnější poskytovat úvěry. Také snížení základní úrokové sazby na 0 % se nemusí projevit v nižších sazbách úvěrů komerčních bank, protože banky prostě nechtějí půjčovat.

Na začátku úvěrové krize došlo ve Velké Británii k prudkému nárůstu míry úspor.

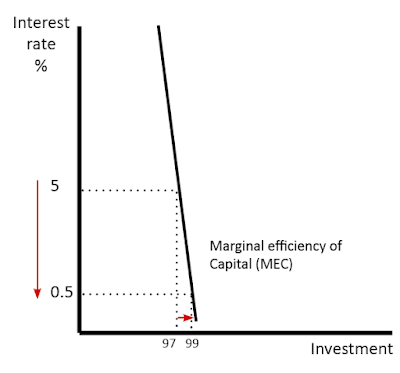

Nepružná poptávka po investicích. V pasti likvidity firmy nelákají nižší úrokové sazby. Obvykle je díky nižším úrokovým sazbám výhodnější si půjčovat a investovat. V recesi však firmy nechtějí investovat, protože očekávají nízkou poptávku. Proto, i když si mohou levně půjčit – nechtějí riskovat, že budou investovat.

Deflace a vysoké reálné úrokové sazby. Pokud existuje deflace, pak mohou být reálné úrokové sazby poměrně vysoké, i když jsou nominální úrokové sazby nulové. – Pokud ceny klesají o 2 % ročně, pak držení hotovosti pod matrací znamená, že se hodnota vašich peněz zvýší. Deflace také zvyšuje reálnou hodnotu dluhu

V USA byla za Velké hospodářské krize míra inflace v letech 1929 až 1933 -6,7 %. (odkaz)

V Japonsku došlo k deflaci v letech 1995 až 2005 (průměrná míra deflace -0,2 %

Zavření bank/úvěrová krize. V roce 2008 přišly banky o značné částky peněz při nákupu subprime dluhů, které nebyly splaceny. Poté se začaly zdráhat poskytovat úvěry. Na počátku 30. let

neochota držet dluhopisy. Pokud jsou úrokové sazby nulové, investoři budou očekávat, že úrokové sazby někdy vzrostou. Pokud úrokové sazby rostou, cena dluhopisů klesá (viz: inverzní vztah mezi výnosy a cenami dluhopisů) Investoři proto raději drží úspory v hotovosti, než aby drželi dluhopisy.

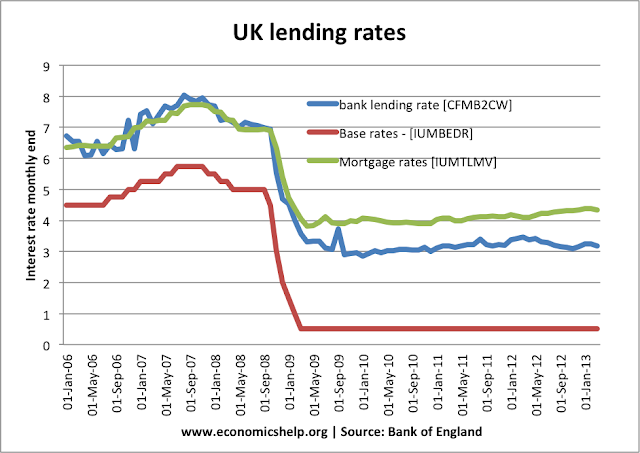

Banky nepřenášejí snížení základní sazby na spotřebitele

V pasti likvidity nemusí komerční banky přenášet základní sazbu na spotřebitele.

Nízký růst produktivity. V období nízkého růstu produktivity mohou mít firmy menší motivaci k investicím

Demografické změny. Stárnutí populace může posunout ekonomiku směrem ke konzervativnějšímu spoření – namísto výdajů a investic. To se uvádí jako možný faktor sekulární stagnace posledních let.

Keynes o pasti likvidity

V roce 1936 Keynes ve své Obecné teorii peněz

psal o možné pasti likvidity

„Existuje možnost…, že poté, co úroková míra klesne na určitou úroveň, se preference likvidity může stát prakticky absolutní v tom smyslu, že téměř každý dá přednost hotovosti před držbou dluhu, který přináší tak nízkou úrokovou míru. V takovém případě by měnová autorita ztratila účinnou kontrolu nad úrokovou mírou.“

Důležité pro Keynese bylo, že pokud snížení úrokových sazeb nepřichází v úvahu, ekonomika potřebuje něco jiného, aby se dostala z recese. Jeho řešením byla fiskální politika. Vláda by si měla půjčit od soukromého sektoru (z přebytku úspor soukromého sektoru) a poté utrácet, aby nastartovala ekonomiku.

Expanzivní fiskální politika vede k vyšší agregátní poptávce a hospodářskému růstu – vytváří také určitou inflaci.

Argumentem je, že růst úspor soukromého sektoru (ke kterému dochází v pasti likvidity) musí být kompenzován růstem veřejných půjček. Vládní intervence tak může využít nárůstu soukromých úspor a vnést do ekonomiky výdaje. Tyto vládní výdaje zvyšují agregátní poptávku a vedou k vyššímu hospodářskému růstu

Fiskální politika a vytěsňování

Monetaristé jsou k fiskální politice kritičtější. Tvrdí, že vládní půjčky pouze přesouvají zdroje ze soukromého do veřejného sektoru a nezvyšují celkovou ekonomickou aktivitu. Tvrdí, že zvýšení vládních výpůjček bude tlačit na růst úrokových sazeb a vytěsňovat investice soukromého sektoru. Poukazují na zkušenost Japonska z 90. let, kde past likvidity nebyla vyřešena vládními půjčkami a balonem dluhu veřejného sektoru.

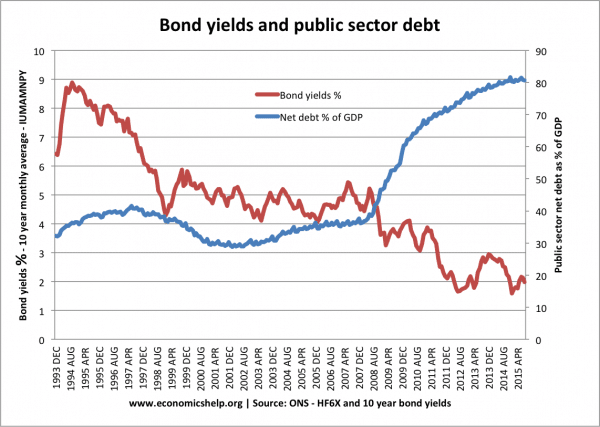

Vládní půjčky a vytěsňování

To ukazuje rychlý nárůst úspor soukromého sektoru v letech 2008/09.

Keynesiánci reagují tím, že vládní půjčky mohou za normálních okolností způsobit vytěsňování. V pasti likvidity však nadměrný nárůst úspor znamená, že vládní půjčky nebudou vytěsňovat soukromý sektor, protože zdroje soukromého sektoru nejsou investovány, ale pouze spořeny. Zdroje jsou ve skutečnosti nečinné. Stimulací ekonomické aktivity může vláda povzbudit soukromý sektor, aby opět začal investovat a utrácet (odtud myšlenka „vytěsňování“)

V průběhu velké recese (2008-15) vedlo vyšší zadlužení ve Spojeném království k nižším výnosům z dluhopisů. K vytěsnění nedošlo.

Keynesiánci také tvrdí, že kromě expanzivní fiskální politiky je nezbytné, aby se vlády / měnové orgány zavázaly k inflaci. Pokud dojde k expanzivní fiskální politice v období deflace, pravděpodobně se jí nepodaří zvýšit celkovou agregátní poptávku. Teprve když lidé očekávají období mírné inflace, reálné úrokové sazby klesnou a fiskální politika bude účinná při zvyšování výdajů.

Moderní měnová teorie

Moderní měnová teorie (MMT) tvrdí, že v pasti likvidity lze expanzivní fiskální politiku financovat zvýšením nabídky peněz a vládní půjčky nejsou nutné. Dokud se inflace pohybuje v rámci přijatelného cíle, může vláda tisknout peníze na financování výdajů.

Kritika pasti likvidity

Rakouští ekonomové. Ludwig von Mises kritizoval Keynesův koncept pasti likvidity. Tvrdil, že pokles investic je způsoben problémy, jako jsou špatná investiční rozhodnutí, pokles produktivity investic a hospodářský/výrobní cyklus.

Politika k překonání pasti likvidity

Kvantitativní uvolňování – politika vytváření peněz a snižování výnosů státních a podnikových dluhopisů

Vrtulníkové peníze – přímější než kvantitativní uvolňování, protože místo nákupu aktiv od bank jsou peníze poskytovány přímo lidem.

Expanzivní fiskální politika – Keynes tvrdil, že v pasti likvidity je nutné, aby vláda prováděla přímé investice do ekonomiky. Například budování programů veřejných prací má za následek vytvoření poptávky a navrácení nevyužitých zdrojů do oběhu.

Od roku 2009 byl hospodářský růst ve Velké Británii nižší než trendové tempo hospodářského růstu – což vedlo ke ztrátě reálného HDP.

Od roku 2009 byl hospodářský růst ve Velké Británii nižší než trendové tempo hospodářského růstu – což vedlo ke ztrátě reálného HDP.

Expanzivní fiskální politika vede k vyšší agregátní poptávce a hospodářskému růstu – vytváří také určitou inflaci.