Definition einer Liquiditätsfalle: Wenn die Geldpolitik unwirksam wird, weil die Menschen trotz Null- bzw. sehr niedriger Zinssätze lieber Bargeld halten wollen, als es auszugeben oder illiquide Vermögenswerte zu kaufen.

Eine Liquiditätsfalle ist gekennzeichnet durch

- Sehr niedrigeZinssätze

- Niedrige Inflation

- Träges/negatives Wirtschaftswachstum

- Vorliebe zum Sparen statt zum Ausgeben und Investieren

- Die Geldpolitik wird unwirksam bei der Ankurbelung der Nachfrage

Lösungen für eine Liquiditätsfalle

- Keynesianer argumentieren in einer Liquiditätsfalle, müssen wir eine expansive Fiskalpolitik betreiben

- Moderne Geldtheoretiker argumentieren, dass wir eine höhere Inflationsrate anstreben, die Inflationserwartungen erhöhen und die Geldmenge vergrößern sollten, indem wir den Haushalten bei Bedarf direkt Bargeld zur Verfügung stellen.

- Monetaristen argumentieren, dass die Zentralbanken die Geldmenge durch quantitative Lockerung erhöhen und gegebenenfalls Anleihen und Vermögenswerte kaufen sollten, um die Renditen von Unternehmens- und Staatsanleihen zu senken.

Beispiele für Liquiditätsfallen

- Große Depression 1929-33

- Japan in den 1990er und frühen 2000er Jahren

- UK, EU, USA – 2009-15. (Die US-Wirtschaft begann mit der Anhebung der Zinssätze vor Großbritannien/EU)

Die Liquiditätsfalle von 2009-15

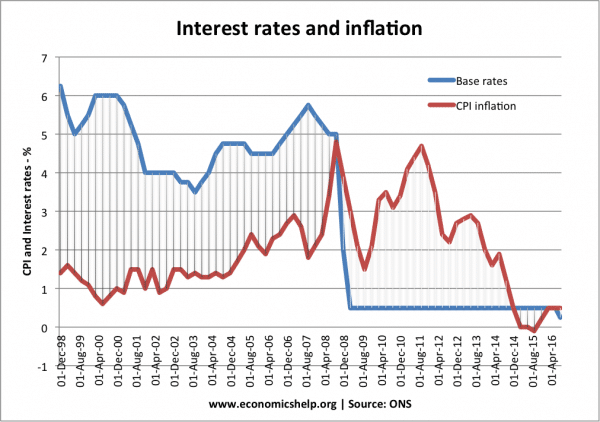

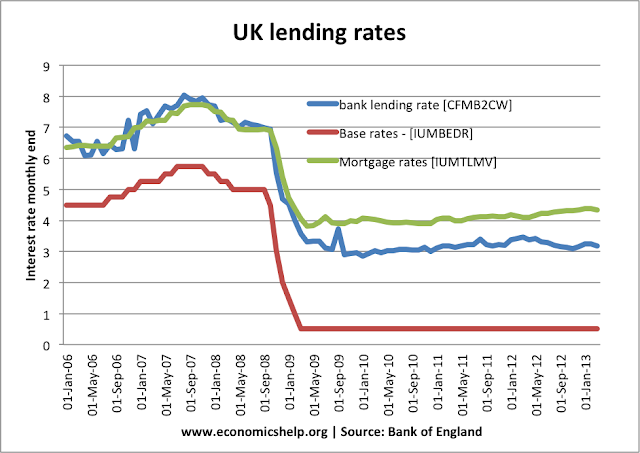

In der Nachkriegszeit gab es in den westlichen Volkswirtschaften (mit Ausnahme Japans) kein Auftreten einer Liquiditätsfalle. Im Jahr 2008 jedoch führte die weltweite Kreditklemme zu weitreichenden finanziellen Störungen, einem Rückgang der Geldmenge und einer schweren wirtschaftlichen Rezession. Die Zinssätze in Europa, den USA und dem Vereinigten Königreich fielen alle auf 0,5 % – aber die Zinssenkungen bewirkten nicht, dass sich die Wirtschaftstätigkeit wieder normalisierte.

Beispiel: Die Zinssenkung Anfang 2009 konnte die Wirtschaft nicht beleben.

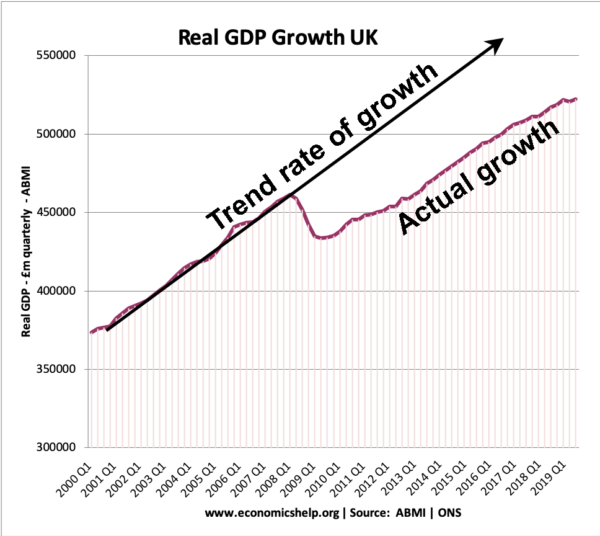

Ab 2009 lag das Wirtschaftswachstum im Vereinigten Königreich unter der Trendrate des Wirtschaftswachstums – was zu einem Rückgang des realen BIP führte.

Ab 2009 lag das Wirtschaftswachstum im Vereinigten Königreich unter der Trendrate des Wirtschaftswachstums – was zu einem Rückgang des realen BIP führte.

Geldmengenwachstum in einer Liquiditätsfalle

Ein Merkmal einer Liquiditätsfalle ist, dass eine Erhöhung der Geldmenge kaum Auswirkungen auf die Steigerung der Nachfrage hat. Ein Grund dafür ist, dass die Erhöhung der Geldmenge keine Auswirkungen auf die Senkung der Zinssätze hat.

Wenn die Zinssätze 0,5 % betragen und die Geldmenge weiter erhöht wird, ist die Nachfrage, Geld in bar zu halten, anstatt es in Anleihen zu investieren, vollkommen elastisch.

Das bedeutet, dass Bemühungen, die Geldmenge in einer Liquiditätsfalle zu erhöhen, die Wirtschaftstätigkeit nicht anregen, weil die Menschen einfach mehr Bargeldreserven ansparen. Man sagt, es sei so, als würde man auf ein Stück Schnur drücken.“

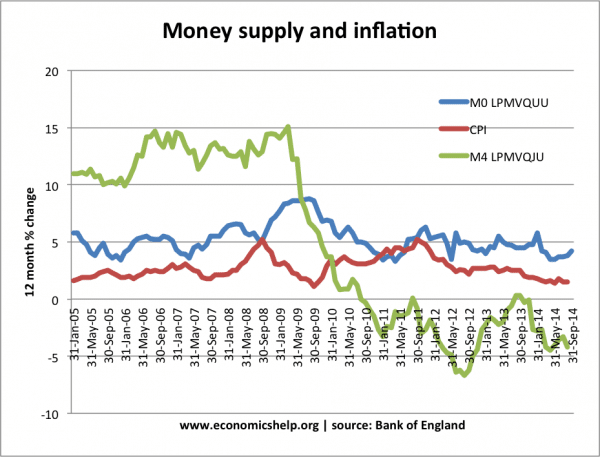

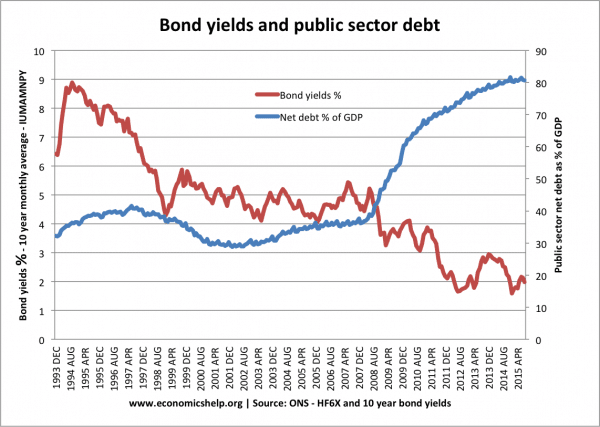

Quantitative Lockerung in der Liquiditätsfalle von 2009-15

In der Liquiditätsfalle von 2009-15 gab es einen starken Anstieg der Geldbasis (aufgrund der quantitativen Lockerung), aber die breite Geldmenge (M4) nahm kaum zu.

Die Geldbasis stieg 2009 um über 7 % – konnte aber den Rückgang von M4 nicht aufhalten.

Warum treten Liquiditätsfallen auf?

Liquiditätsfallen treten auf, wenn die Wirtschaftstätigkeit zurückgeht, das Vertrauen gering ist und die Unternehmen nicht bereit sind zu investieren. Näheres

- Bilanzrezession. In einer Bilanzrezession sind Unternehmen und Verbraucher hoch verschuldet, und die Rezession schafft für sie einen Anreiz, Schulden zu tilgen (und die Kreditaufnahme zu reduzieren). Unabhängig davon, wie sich die Zinssätze entwickeln, wollen die Unternehmen keine Kredite aufnehmen – sie wollen ihre Schulden abbezahlen, so dass es wenig Appetit auf höhere Ausgaben gibt.

- Vorliebe für Sparen. Liquiditätsfallen treten in Zeiten von Rezessionen und düsteren Wirtschaftsaussichten auf. Verbraucher, Unternehmen und Banken blicken pessimistisch in die Zukunft und versuchen daher, ihre Ersparnisse vorsorglich zu erhöhen, und es ist schwierig, sie zum Ausgeben zu bewegen. Dieser Anstieg der Sparquote bedeutet einen Rückgang der Ausgaben. Außerdem sind die Banken in Rezessionen bei der Kreditvergabe sehr viel zurückhaltender. Auch eine Senkung des Leitzinses auf 0 % führt möglicherweise nicht zu niedrigeren Kreditzinsen der Geschäftsbanken, da die Banken einfach keine Kredite vergeben wollen.

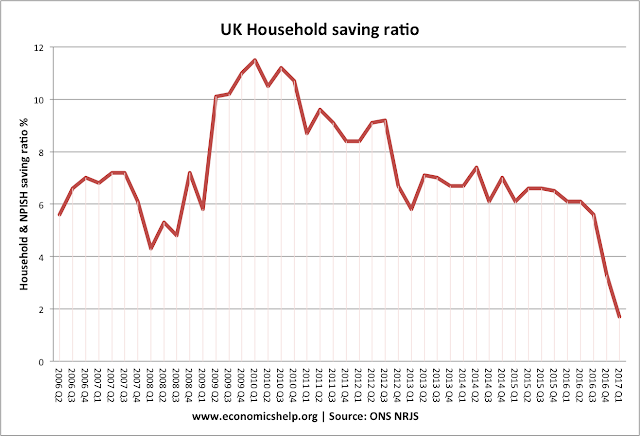

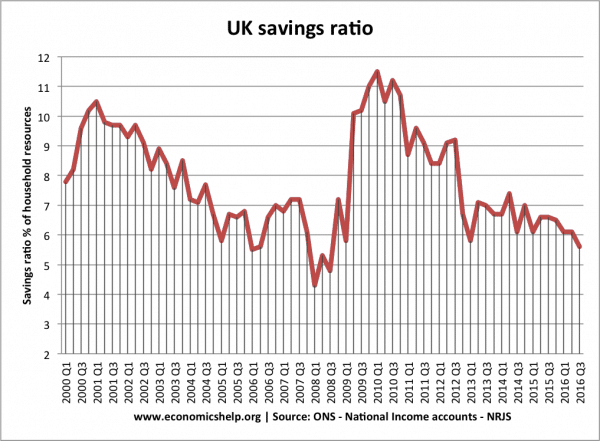

Zu Beginn der Kreditkrise stieg die Sparquote im Vereinigten Königreich stark an.

- Unelastische Nachfrage nach Investitionen. In einer Liquiditätsfalle werden Unternehmen nicht durch niedrigere Zinssätze angelockt. Normalerweise machen niedrigere Zinssätze die Kreditaufnahme und Investitionen rentabler. In einer Rezession wollen die Unternehmen jedoch nicht investieren, weil sie eine geringe Nachfrage erwarten. Daher wollen sie keine Investitionen riskieren, auch wenn die Kreditaufnahme billig ist.

- Deflation und hohe Realzinsen. Wenn es eine Deflation gibt, können die realen Zinssätze recht hoch sein, selbst wenn die nominalen Zinssätze bei Null liegen. – Wenn die Preise um 2 % pro Jahr sinken, bedeutet die Aufbewahrung von Bargeld unter der Matratze, dass der Wert des Geldes steigt. Deflation erhöht auch den realen Wert der Schulden

- In den USA lag die Inflationsrate während der Großen Depression zwischen 1929 und 1933 bei -6,7 Prozent. (Link)

- In Japan kam es zwischen 1995 und 2005 zu einer Deflation (durchschnittliche Deflationsrate von -0,2 %

- Bankenschließungen/Kreditklemme. 2008 verloren die Banken beträchtliche Geldsummen durch den Kauf von Subprime-Schulden, die ausfielen. Daraufhin zögerten sie bei der Kreditvergabe. In den frühen 1930er Jahren

- Unwilligkeit, Anleihen zu halten. Wenn die Zinssätze bei Null liegen, erwarten die Anleger, dass die Zinssätze irgendwann steigen. Wenn die Zinsen steigen, fällt der Preis von Anleihen (siehe: umgekehrte Beziehung zwischen Anleiherenditen und Anleihekursen). Daher behalten die Anleger lieber Bargeld, als Anleihen zu halten.

- Banken geben Leitzinssenkungen nicht an die Verbraucher weiter

In einer Liquiditätsfalle geben die Geschäftsbanken den Leitzins möglicherweise nicht an die Verbraucher weiter.

- Geringes Produktivitätswachstum. In einer Phase geringen Produktivitätswachstums haben die Unternehmen möglicherweise weniger Anreize zu investieren

- Demographische Veränderungen. Eine alternde Bevölkerung könnte die Wirtschaft zu einer konservativeren Sparwirtschaft verleiten – statt zu Ausgaben und Investitionen. Dies wurde als ein möglicher Faktor für die säkulare Stagnation der letzten Jahre angeführt.

Keynes über eine Liquiditätsfalle

Im Jahr 1936 schrieb Keynes in seiner Allgemeinen Theorie des Geldes über eine mögliche Liquiditätsfalle

„Es besteht die Möglichkeit…dass, nachdem der Zinssatz auf ein bestimmtes Niveau gesunken ist, die Liquiditätspräferenz praktisch absolut wird in dem Sinne, dass fast jeder Bargeld dem Halten einer Schuld vorzieht, die einen so niedrigen Zinssatz abwirft. In diesem Fall hätte die Währungsbehörde die effektive Kontrolle über den Zinssatz verloren.“

Für Keynes war es wichtig, dass die Wirtschaft etwas anderes brauchte, um aus der Rezession herauszukommen, wenn eine Zinssenkung keine Option war. Seine Lösung war die Finanzpolitik. Die Regierung sollte sich vom privaten Sektor (aus den überschüssigen Ersparnissen des privaten Sektors) Geld leihen und dann ausgeben, um die Wirtschaft anzukurbeln.

Eine expansive Fiskalpolitik führt zu einer höheren Gesamtnachfrage und Wirtschaftswachstum – sie erzeugt auch eine gewisse Inflation.

Eine expansive Fiskalpolitik führt zu einer höheren Gesamtnachfrage und Wirtschaftswachstum – sie erzeugt auch eine gewisse Inflation.

Das Argument ist, dass der Anstieg der Ersparnisse des privaten Sektors (der in der Liquiditätsfalle auftritt) durch einen Anstieg der öffentlichen Kreditaufnahme ausgeglichen werden muss. So können staatliche Interventionen den Anstieg der privaten Ersparnis nutzen und der Wirtschaft Ausgaben zuführen. Diese Staatsausgaben erhöhen die Gesamtnachfrage und führen zu einem höheren Wirtschaftswachstum

Finanzpolitik und Verdrängung

Monetaristen stehen der Finanzpolitik kritischer gegenüber. Sie argumentieren, dass die staatliche Kreditaufnahme lediglich Ressourcen aus dem privaten Sektor in den öffentlichen Sektor verlagert und nicht zu einer Steigerung der gesamtwirtschaftlichen Aktivität führt. Sie argumentieren, dass die Zunahme der staatlichen Kreditaufnahme die Zinssätze in die Höhe treibt und Investitionen des Privatsektors verdrängt. Sie verweisen auf die Erfahrungen Japans in den 1990er Jahren, wo eine Liquiditätsfalle nicht durch staatliche Kreditaufnahme und eine ausufernde Verschuldung des öffentlichen Sektors gelöst wurde.

Leere Ressourcen und Verdrängung

Das zeigt der rasante Anstieg der Ersparnis des privaten Sektors in den Jahren 2008/09.

Keynesianer entgegnen, dass staatliche Kreditaufnahme unter normalen Umständen durchaus Verdrängung verursachen kann. Aber in einer Liquiditätsfalle bedeutet der übermäßige Anstieg der Ersparnisse, dass die staatliche Kreditaufnahme den privaten Sektor nicht verdrängen wird, weil die Ressourcen des privaten Sektors nicht investiert, sondern nur gespart werden. Die Ressourcen liegen praktisch brach. Durch die Ankurbelung der Wirtschaftstätigkeit kann die Regierung den privaten Sektor dazu ermutigen, wieder zu investieren und Ausgaben zu tätigen (daher der Begriff „crowding in“)

Auch Keynesianer sagen, dass es neben einer expansiven Fiskalpolitik unerlässlich ist, dass sich die Regierungen/Währungsbehörden für die Inflation einsetzen. Wenn eine expansive Fiskalpolitik in Zeiten der Deflation betrieben wird, ist es wahrscheinlich, dass sie die Gesamtnachfrage nicht ankurbeln kann. Nur wenn die Menschen eine Periode moderater Inflation erwarten, werden die realen Zinssätze fallen und die Fiskalpolitik wird die Ausgaben wirksam ankurbeln.

Moderne Geldtheorie

Die moderne Geldtheorie (MMT) argumentiert, dass in einer Liquiditätsfalle die expansive Fiskalpolitik durch eine Erhöhung der Geldmenge finanziert werden kann und eine staatliche Kreditaufnahme nicht erforderlich ist. Solange die Inflation innerhalb eines akzeptablen Ziels bleibt, kann die Regierung Geld drucken, um die Ausgaben zu finanzieren.

Kritik an der Liquiditätsfalle

Österreichische Ökonomen. Ludwig von Mises stand Keynes‘ Konzept der Liquiditätsfalle kritisch gegenüber. Er argumentierte, dass ein Rückgang der Investitionen durch Probleme wie schlechte Investitionsentscheidungen, Rückgang der Produktivität der Investitionen und den Konjunktur-/Produktivitätszyklus verursacht wurde.

Politik zur Überwindung einer Liquiditätsfalle

- Quantitative Lockerung – Politik zur Geldschöpfung und zur Senkung der Renditen von Staats- und Unternehmensanleihen

- Helikoptergeld – direkter als die quantitative Lockerung, da das Geld nicht von den Banken gekauft wird, sondern direkt an die Menschen gegeben wird.

- Expansive Fiskalpolitik – Keynes argumentierte, dass es in einer Liquiditätsfalle notwendig ist, dass eine Regierung direkte Investitionen in die Wirtschaft tätigt. Zum Beispiel hat der Bau öffentlicher Bauvorhaben den Effekt, Nachfrage zu schaffen und ungenutzte Ressourcen zurück in den Kreislauf zu bringen.

Verwandt

- Keynesianische Ökonomie

- Keynesianismus vs. Monetarismus