Brauchst du starke Schreibfähigkeiten, um im Finanzwesen erfolgreich zu sein?

Nicht unbedingt, aber sie sind sicherlich hilfreich.

Aber du brauchst auf jeden Fall ein starkes Leseverständnis, sonst entgehen dir wichtige Informationen und du triffst die falschen Entscheidungen.

Beides trifft auf das vertrauliche Informationsmemorandum (CIM) zu, das Investmentbanken für ihre Kunden vorbereiten – dasselbe CIM, mit dem Sie in den Bereichen Private Equity, Unternehmensentwicklung und anderen Buy-Side-Funktionen viel Zeit verbringen werden.

Es gibt erstaunlich wenig Informationen darüber, was in einem CIM steht, und es herrscht große Verwirrung darüber, wie man ein CIM schreibt und wie man es liest und interpretiert.

Hier also die vollständige Übersicht, von der Verwendung im Investmentbanking bis zu Private Equity und darüber hinaus – zusammen mit einer Reihe von CIMs aus dem wirklichen Leben:

Was ist ein CIM?

Das Confidential Information Memorandum ist Teil des Sell-Side M&A-Prozesses bei Investmentbanken. Es ist unter anderem auch als Offering Memorandum (OM) und Information Memorandum (IM) bekannt.

Zu Beginn eines jeden Sell-Side M&A-Prozesses sammeln Sie Informationen über Ihren Kunden (das Unternehmen, das Sie mit dem Verkauf beauftragt hat), einschließlich seiner Produkte und Dienstleistungen, Finanzdaten und des Marktes.

Aus diesen Informationen erstellen Sie mehrere Dokumente, darunter eine kürzere, 5-10-seitige „Executive Summary“ oder „Teaser“ und ein ausführlicheres, mehr als 50-seitiges „Confidential Information Memorandum“

Zunächst senden Sie den „Teaser“ an potenzielle Käufer; wenn jemand Interesse bekundet, lassen Sie die Firma ein NDA unterzeichnen, und dann senden Sie ausführlichere Informationen über Ihren Kunden, einschließlich des CIM.

Sie können CIMs für Debt Deals sowie für Distressed M&A und Restructuring Deals schreiben, bei denen Ihre Bank den Schuldner berät.

Sie können ein kurzes Memo für Equity Deals schreiben, aber kein ganzes CIM.

Aufbau und Inhalt eines Confidential Information Memorandum

Der Aufbau eines CIM variiert je nach Unternehmen und Gruppe, aber es enthält in der Regel diese Abschnitte:

1) Überblick und wichtige Investitionsschwerpunkte

2) Produkte und Dienstleistungen

3) Markt

4) Vertrieb & Marketing

5) Management Team

6) Finanzergebnisse und Prognosen

7) Risikofaktoren (wird manchmal weggelassen)

8) Anhänge

Die schuldenbezogenen CIMs enthalten die vorgeschlagenen Bedingungen – Zinssätze, Zinsuntergrenzen, Fälligkeit, Nebenbedingungen usw. – und Einzelheiten darüber, wie das Unternehmen die Mittel zu verwenden gedenkt.

Was ein Confidential Information Memorandum NICHT ist

Zuallererst ist ein CIM KEIN rechtlich bindender Vertrag.

Es ist ein Marketingdokument, das ein Unternehmen so glänzend wie möglich aussehen lassen soll.

Banker schminken Unternehmen ausgiebig, und sie können selbst das hässlichste Entlein wie einen perfekt geformten Schwan aussehen lassen.

Aber es liegt an Ihnen, unter das Kleid zu schlüpfen und zu sehen, wie es ohne Make-up und plastische Chirurgie aussieht.

Zweitens steht in der CIM auch nichts über die Bewertung.

Investmentbanken wollen in diesem Stadium des Prozesses nicht „den Preis festlegen“ – sie lassen lieber potenzielle Käufer Gebote abgeben und sehen, wo sie hinkommen.

Schließlich ist eine CIM KEIN Pitch Book. Hier ist der Unterschied:

Pitch Book: „Hey, wenn Sie uns beauftragen, Ihr Unternehmen zu verkaufen, können wir einen guten Preis für Sie erzielen!“

CIM: „Sie haben uns beauftragt. Wir sind jetzt dabei, Ihr Unternehmen zu verkaufen. So präsentieren wir es potenziellen Käufern und erzielen einen guten Preis.“

Warum sind CIMs im Investmentbanking wichtig?

Als Analyst oder Associate im Investmentbanking werden Sie viel Zeit mit dem Verfassen von CIMs verbringen.

Auch auf der Käuferseite werden Sie viel Zeit damit verbringen, CIMs zu lesen und zu entscheiden, welche Möglichkeiten es wert sind, verfolgt zu werden.

Die Leute reden gerne von Modellierungsfähigkeiten und technischen Zaubereien, aber in den meisten Finanzfunktionen verbringt man viel mehr Zeit mit administrativen Aufgaben wie dem Schreiben von CIMs (oder dem Lesen und Interpretieren von CIMs).

Im Investmentbanking kann es vorkommen, dass Sie mit der Vermarktung Ihres Kunden beginnen, ohne vorher ein komplexes Modell zu erstellen (wozu die Mühe, wenn niemand das Unternehmen kaufen will?).

Und auf der Käuferseite sehen Sie sich vielleicht Tausende von potenziellen Geschäften an, lehnen aber 99 % von ihnen von vornherein ab, weil sie Ihre Investitionskriterien nicht erfüllen oder weil die Berechnungen nicht funktionieren.

Sie verbringen viel Zeit mit der Durchsicht von Dokumenten und vergleichsweise weniger Zeit mit der detaillierten Modellierung, bis das Geschäft weit fortgeschritten ist.

So müssen Sie mit CIMs vertraut sein, wenn Ihr Job das Pitching oder die Bewertung von Geschäften beinhaltet.

Zeigen Sie mir das Confidential Information Memorandum Beispiel!

Um Ihnen einen Eindruck davon zu vermitteln, wie ein CIM aussieht, stelle ich Ihnen sechs (6) Muster sowie eine CIM-Vorlage und eine Checkliste zur Verfügung:

- Consolidated Utility Services – Sell-Side M&A Deal

- American Casino – Sell-Side M&A Deal

- BarWash (Fake Company) – Sell-Side M&A Deal

- Alcatel-Lucent – Debt Deal

- Arion Banki hf (Isländische Bank) – Debt Deal

- Pizza Hut – Debt Deal

- Sample Deal – CIM Template

- Information Memorandum Checklist

Um weitere Beispiele zu finden, Googeln Sie „confidential information memorandum“ oder „offering memorandum“ oder „CIM“ plus den Namen des Unternehmens, der Branche oder der Region, in der Sie suchen.

Wählen Sie ein Beispiel für ein CIM zur Analyse

Um zu veranschaulichen, wie Sie als Banker ein CIM verfassen und wie Sie ein CIM auf der Käuferseite interpretieren könnten, werfen wir einen Blick auf das obige CIM für Consolidated Utility Services (CUS).

Dieses hat die Standardabschnitte, lässt jedoch die Risikofaktoren und Anhänge weg, was zu einer etwas kürzeren (!) Länge von 58 Seiten führt.

Dieses CIM ist uralt, so dass ich es gerne weitergebe und erkläre, wie ich das Unternehmen bewerten würde.

CIM Investment Banking: How Do You Create Them?

Dieses CIM-Erstellungsverfahren ist für Banker ziemlich mühsam, da es aus einer Menge Kopieren und Einfügen aus anderen Quellen besteht.

Sie werden 90 % ihrer „Denkzeit“ auf nur zwei Abschnitte verwenden: die Executive Summary / Investment Highlights am Anfang und den Financial Performance Teil gegen Ende.

Sie können zusätzliche Nachforschungen über die Branche und die Konkurrenten des Unternehmens anstellen, aber diese Informationen erhalten Sie größtenteils von Ihrem Kunden; wenn Sie bei einer großen Bank arbeiten, können Sie auch jemanden bitten, IDC- oder Gartner-Berichte zu besorgen.

Auch über die Produkte und Dienstleistungen des Unternehmens oder sein Managementteam werden Sie nicht viel originellen Inhalt schreiben: Sie erhalten diese Details aus anderen Quellen und passen sie dann in Ihrem Dokument an.

Der Abschnitt „Executive Summary“ nimmt Zeit und Energie in Anspruch, da Sie darüber nachdenken müssen, wie Sie das Unternehmen bei potenziellen Käufern positionieren können.

Sie versuchen, die folgenden Punkte darzustellen:

- Die besten Tage des Unternehmens liegen noch vor ihm. Es gibt starke Wachstumschancen, viele Möglichkeiten, das Geschäft zu verbessern, und jetzt ist der beste Zeitpunkt, um das Unternehmen zu erwerben.

- Die Umsätze des Unternehmens wachsen in einem vernünftigen Tempo (eine durchschnittliche jährliche Wachstumsrate von mindestens 5-10%), seine EBITDA-Margen sind anständig (10-20%), und es hat relativ niedrige CapEx- und Working-Capital-Anforderungen, was zu einer beträchtlichen Free-Cash-Flow-Generierung und EBITDA-zu-FCF-Umwandlung führt.

- Das Unternehmen ist führend in einem schnell wachsenden Markt und hat klare Vorteile gegenüber seinen Wettbewerbern. Es gibt hohe Umstellungskosten, Netzwerkeffekte oder andere „Burggraben“-Faktoren, die das Geschäft des Unternehmens vertretbar machen.

- Es verfügt über ein erfahrenes Managementteam, das das Schiff durch stürmische Gewässer steuern und die Dinge wenden kann, bevor ein Eisberg auftaucht.

- Es gibt nur geringe Risiken, die mit dem Unternehmen verbunden sind – ein diversifizierter Kundenstamm, hohe wiederkehrende Umsätze, langfristige Verträge usw. belegen dies alles.

Wenn Sie den Abschnitt „Transaktionsüberlegungen“ auf Seite 10 aufschlagen, können Sie diese Punkte in Aktion sehen:

„Top-Performer, geographisch diversifizierter Branchenführer“ bedeutet „weniger Risiko“ – hoffentlich.

Dann listet die Bank die attraktiven Wachstumsraten der Branche, die erstklassigen Kunden des Unternehmens (noch geringeres Risiko) und seine Wachstumschancen auf, alles in Verfolgung der fünf oben genannten Punkte.

Der Abschnitt „Finanzielle Leistungsfähigkeit“ der CIM

Der Abschnitt „Finanzielle Leistungsfähigkeit“ nimmt ebenfalls viel Zeit in Anspruch, weil man die Jahresabschlüsse eines Unternehmens „aufhübschen“ muss… ohne dabei zu lügen.

Es ist also nicht so einfach, die historischen Jahresabschlüsse des Unternehmens einzufügen und dann einfache Hochrechnungen anzustellen – denken Sie an „reasonable spin.“

Hier sind ein paar Beispiele für „Spin“ in dieser CIM:

-

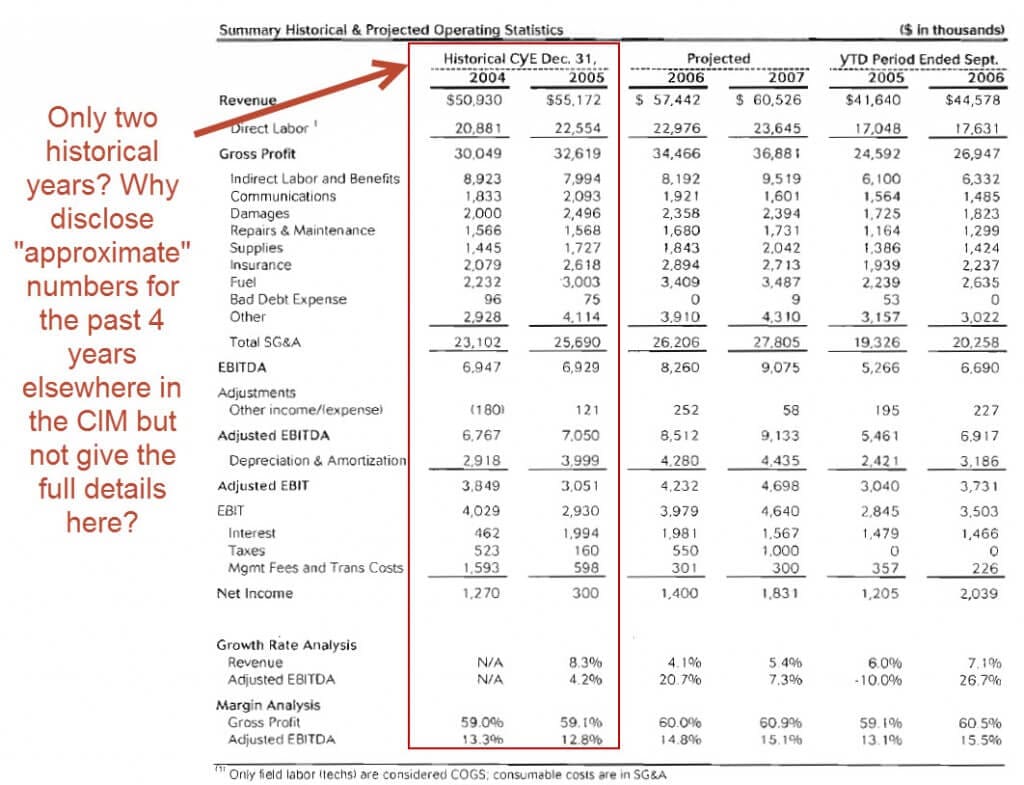

- Nur zwei Jahre historischer Abschlüsse – Normalerweise möchte man mindestens 3 bis 5 Jahre Leistung sehen, also haben die Banker vielleicht nur zwei Jahre angegeben, weil die Wachstumsraten oder Gewinnspannen in der Vergangenheit niedriger waren, oder wegen Übernahmen oder Veräußerungen.

- Wiederkehrende Einnahmen / Vertragsspinnerei – Die Banker verweisen immer wieder auf die hohen Verlängerungsraten, aber wenn man sich die Details ansieht, wird man feststellen, dass ein guter Prozentsatz dieser Verträge über „Ausschreibungsverfahren“ gewonnen wurde, d.h. die Einnahmen waren keineswegs festgeschrieben. Auch die verlorenen Kunden werden positiv dargestellt, indem behauptet wird, dass viele dieser verlorenen Kunden unrentabel waren.

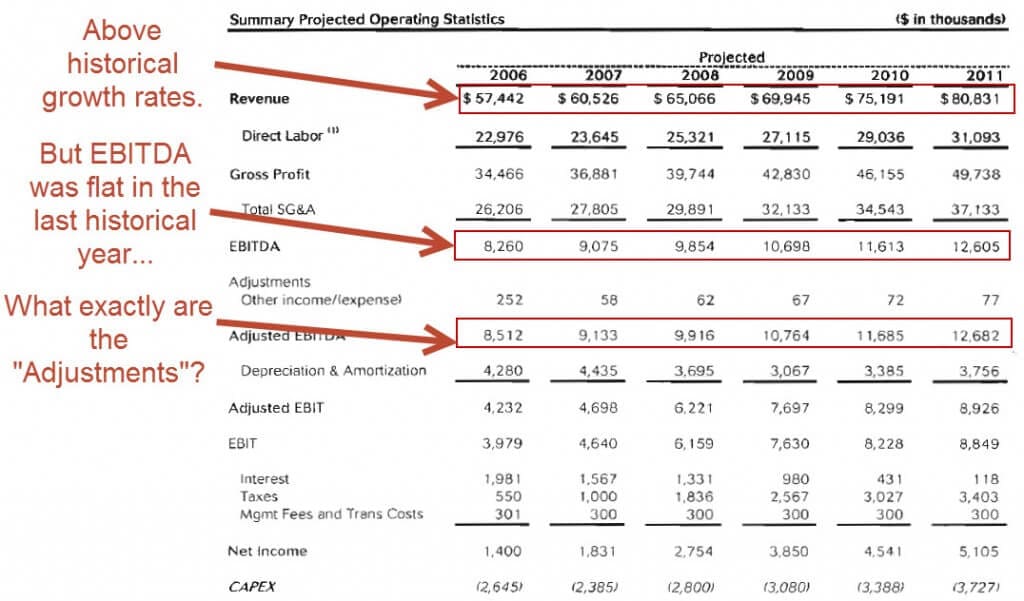

- Stagnierendes EBITDA und bereinigtes EBITDA – Das EBITDA blieb in den letzten beiden Jahren mit 6,9 Mio. $ gleich, aber die Banker drehen dies, indem sie sagen, dass es trotz deutlich höherer Treibstoffkosten „stabil“ blieb… und dabei die Tatsache verschweigen, dass die Einnahmen um 8 % gestiegen sind. Zahlen wie das „bereinigte EBITDA“ eignen sich ebenfalls zum Drehen, da die Anpassungen willkürlich vorgenommen werden, um ein Unternehmen besser aussehen zu lassen.

- Sehr optimistische Finanzprognosen – Sie erwarten ein jährliches Umsatzwachstum von 7,5 % und einen Anstieg des EBITDA von 8.3 Millionen auf 12,6 Millionen Dollar in den nächsten fünf Jahren – obwohl im letzten historischen Jahr kein EBITDA-Wachstum zu verzeichnen war.

Als Banker ist es Ihre Aufgabe, diesen Spin zu erzeugen und das Unternehmen positiv darzustellen, ohne dabei zu übertreiben.

Macht das einen Unterschied?

Ja und nein.

Käufer werden immer ihre Due-Diligence-Prüfung durchführen und alles im CIM bestätigen oder widerlegen, bevor sie das Unternehmen erwerben.

Aber die Art und Weise, wie Banker das Unternehmen positionieren, macht einen Unterschied im Hinblick darauf, welche Käufer interessiert sind und wie weit sie im Prozess kommen.

Genauso wie bei M&A-Geschäften neigen Banker dazu, in ungewöhnlichen Situationen – Veräußerungen, Notlagen/Turnaround-Geschäfte, Verkäufe von Privatunternehmen in Familienbesitz usw. – mehr Wert zu schaffen.

Beispiel: Bei einer Veräußerung auf der Verkaufsseite ist die zu verkaufende Tochtergesellschaft immer bis zu einem gewissen Grad von der Muttergesellschaft abhängig.

Bei der CIM müssen die Banker jedoch darauf achten, wie sie die Tochtergesellschaft beschreiben.

Wenn sie sagen: „Sie könnte problemlos allein stehen, kein Problem!“, dann könnten mehr Private-Equity-Käufer Interesse an dem Geschäft zeigen und Angebote abgeben.

Wenn die PE-Firmen jedoch herausfinden, dass die Banker übertrieben haben, könnten sie sich sehr schnell aus dem Prozess zurückziehen.

Wenn die Banker andererseits sagen, dass es erhebliche Ressourcen erfordert, um die Tochtergesellschaft in ein unabhängiges Unternehmen umzuwandeln, könnte das Geschäft mangels Interesse potenzieller Käufer nie zustande kommen.

Es ist also eine Gratwanderung zwischen der Aufwertung des Unternehmens und dem Eingeständnis seiner Schwächen.

Wie liest und interpretiert man das Confidential Information Memorandum in Private Equity und anderen Buy-Side-Rollen?

In den meisten Private-Equity-Rollen werden Sie eine Menge CIMs erhalten, insbesondere bei mittleren und kleineren Fonds.

Sie brauchen also eine Möglichkeit, sie zu überfliegen und in 10-15 Minuten eine Entscheidung darüber zu treffen, ob Sie das Unternehmen von vornherein ablehnen oder weiter lesen sollen.

Ich würde folgende Schritte empfehlen:

- Lesen Sie die ersten paar Seiten der Zusammenfassung, um zu erfahren, was das Unternehmen macht, wie groß es in Bezug auf Umsatz, EBITDA, Cashflow usw. ist, und verstehen Sie seine Branche. Möglicherweise können Sie das Unternehmen sofort ablehnen, wenn es Ihre Investitionskriterien nicht erfüllt.

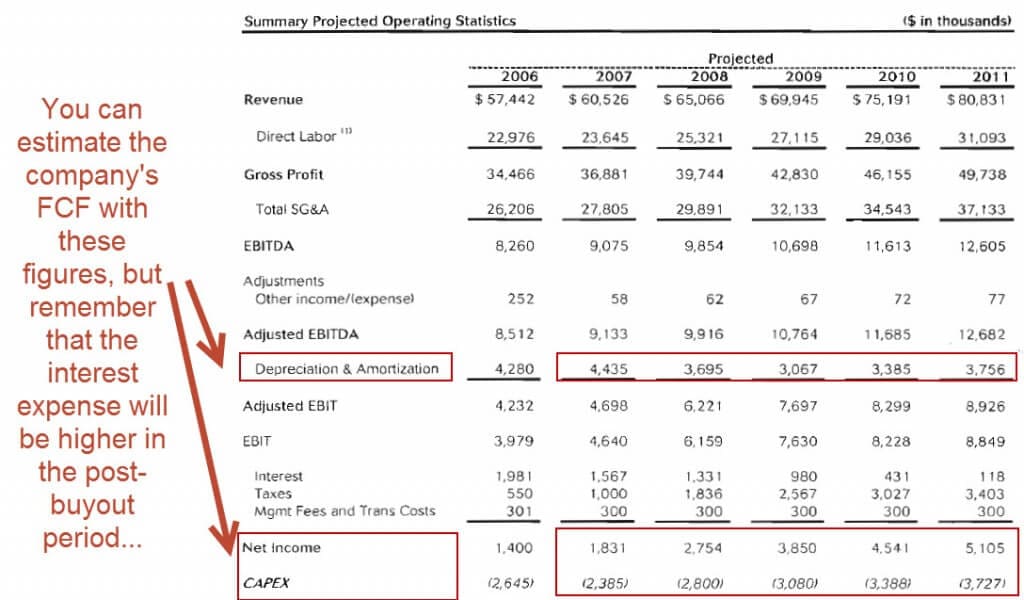

- Blättern Sie dann zu den Finanzdaten am Ende. Schauen Sie sich das Umsatzwachstum des Unternehmens, die EBITDA-Margen, den Kapitalbedarf und den Bedarf an Betriebskapital an und wie eng der FCF mit dem EBITDA zusammenhängt. Die Finanzprognosen sind in der Regel sehr optimistisch. Wenn die Rechnung mit diesen Zahlen nicht aufgeht, wird sie im wirklichen Leben wahrscheinlich nie aufgehen.

- Wenn die Geschäftsrechnung plausibel erscheint, gehen Sie zum Abschnitt über den Markt/die Branche und sehen Sie sich die Wachstumsraten der Branche, die Konkurrenten des Unternehmens und das Alleinstellungsmerkmal (USP) des Unternehmens an: Warum entscheiden sich die Kunden für dieses Unternehmen im Vergleich zur Konkurrenz? Konkurriert es mit dem Service, den Merkmalen, der Spezialisierung, dem Preis oder mit etwas anderem?

- Wenn alles bis hierhin überprüft wurde, können Sie sich mit dem Managementteam, dem Kundenstamm, den Lieferanten und den eigentlichen Produkten und Dienstleistungen befassen. Wenn Sie es bis zu diesem Schritt schaffen, können Sie zwischen einer und mehreren Stunden damit verbringen, diese Abschnitte des CIM zu lesen.

Anwendung der Analyse im wirklichen Leben

Hier können Sie diese Schritte auf dieses Memo anwenden, um eine schnelle Analyse der CUS durchzuführen:

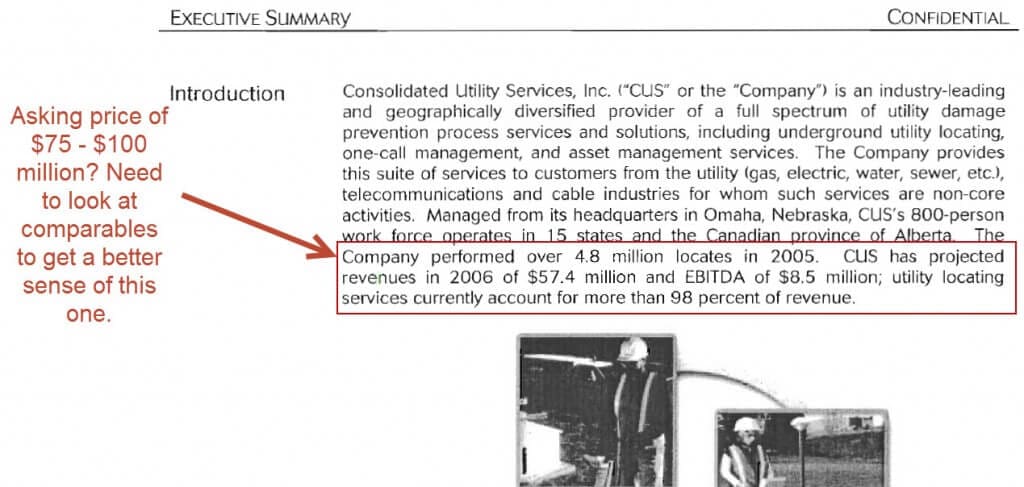

Erste paar Seiten: Es handelt sich um ein Versorgungsunternehmen mit einem Umsatz von rund 57 Mio. $ und einem EBITDA von 9 Mio. $; die Preisvorstellung liegt bei diesen Zahlen wahrscheinlich zwischen 75 Mio. $ und 100 Mio. $, obwohl Sie sich eine Analyse vergleichbarer Unternehmen ansehen müssten, um sicher zu sein.

Es gab in der Vergangenheit ein solides Umsatz- und EBITDA-Wachstum, aber das Unternehmen wurde durch einen Zusammenschluss kleinerer Unternehmen gegründet, so dass es schwer ist, organisches von anorganischem Wachstum zu unterscheiden.

An diesem Punkt könnten Sie das Unternehmen auf der Grundlage der Investitionskriterien Ihres Unternehmens ablehnen: Wenn Sie beispielsweise nur Unternehmen mit einem Umsatz von mindestens 100 Mio. USD betrachten oder nicht in den Dienstleistungssektor oder in „Roll-ups“ investieren, würden Sie aufhören, die CIM zu lesen.

Es gibt noch keine wirklichen roten Fahnen, aber es scheint, dass die Kunden preissensibel sind („…der Preis ist im Allgemeinen einer der wichtigsten Faktoren für den Kunden“), was tendenziell ein negatives Zeichen ist.

Financials am Ende: Sie können jetzt zu Seite 58 springen, denn wenn die Deal-Mathematik mit den sehr optimistischen Zahlen des Managements nicht funktioniert, wird sie definitiv auch nicht mit realistischen Zahlen funktionieren.

Angenommen, Ihr Fonds strebt einen 5-Jahres-IRR von 20 % an und geht davon aus, dass er für Deals in dieser Größenordnung einen Verschuldungsgrad von 5x verwendet.

Das Unternehmen ist bereits mit ~2x Schulden/EBITDA gehebelt, also können Sie nur 3x Schulden/EBITDA hinzufügen.

Wenn man dieses Szenario grob durchrechnet und einen Kaufpreis von 75 Mio. USD annimmt:

Ein Unternehmenswert von 75 Mio. USD entspricht einem EV/EBITDA-Multiplikator von ~9x, wobei 3x zusätzliche Schulden und 2x bestehende Schulden hinzukommen, was einen Eigenkapitalbeitrag von 4x EBITDA (~33 Mio. USD) impliziert.

Wenn Sie das Unternehmen in fünf Jahren zum gleichen 9-fachen EBITDA-Multiple weiterverkaufen, ergibt das einen Unternehmenswert von ~$113 Millionen (9x * $12,6 Millionen)… aber wie viele Schulden müssen dann zurückgezahlt werden?

Um das zu beantworten, brauchen wir die Free Cash Flow-Projektionen des Unternehmens… die nirgends angegeben sind.

Wir können jedoch den Free Cash Flow mit Nettoeinkommen + D&A – CapEx schätzen und dann annehmen, dass der Bedarf an Betriebskapital niedrig ist (d.h.,

Wenn Sie das tun, erhalten Sie Zahlen von 3,9, 3,6, 3,8, 4,5 und 5,1 Mio. $ von 2007 bis 2011, was einen kumulativen FCF von 21 Mio. $ ergibt.

Aber bedenken Sie, dass der Zinsaufwand bei einem 5-fachen Leverage deutlich höher sein wird als bei einem 2-fachen Leverage, so dass wir die Summe der kumulativen FCFs wahrscheinlich auf 10-15 Mio. $ reduzieren sollten, um dem Rechnung zu tragen.

Anfänglich wird das Unternehmen etwa 42 Mio. $ Schulden haben.

Bis zum Jahr 5 wird es 10-15 Mio. $ dieser Schulden mit seinen kumulativen FCFs getilgt haben. Wir teilen die Differenz und nennen 12,5 Mio. $.

Bei einem Exit-Multiple von 9x EV/EBITDA erhält das PE-Unternehmen beim Exit einen Erlös von 113 Mio. $ – (42 Mio. $ – 12,5 Mio. $) oder ~84 Mio. $, was einem 5-Jahres-IRR von 20 % und einem Cash-on-Cash-Multiple von 2,5x entspricht.

Ich würde das Unternehmen an dieser Stelle ablehnen.

Warum?

- Selbst bei optimistischen Annahmen – dem gleichen EBITDA-Exit-Multiple und einem Umsatz- und EBITDA-Wachstum über den historischen Zahlen – scheint der IRR bei etwa 20 % zu liegen, was nur knapp innerhalb der von Ihrem Unternehmen gewünschten Spanne liegt. Bei einem niedrigeren Exit-Multiple oder einem moderateren Wachstum sinkt die IRR unter 20 %.

- Das EBITDA-Wachstum sieht gut aus, aber die FCF-Generierung ist aufgrund der relativ hohen CapEx des Unternehmens schwach, was die Fähigkeit zur Schuldentilgung einschränkt.

- Es scheint, als hätte das Unternehmen keine große Preissetzungsmacht, da einige Verträge über einen „wettbewerbsorientierten Angebotszyklus“ verlängert wurden. Geringe Preissetzungsmacht bedeutet, dass es schwieriger sein wird, die Margen aufrechtzuerhalten oder zu verbessern.

Andererseits könnte man dieses Dokument auch ganz anders interpretieren.

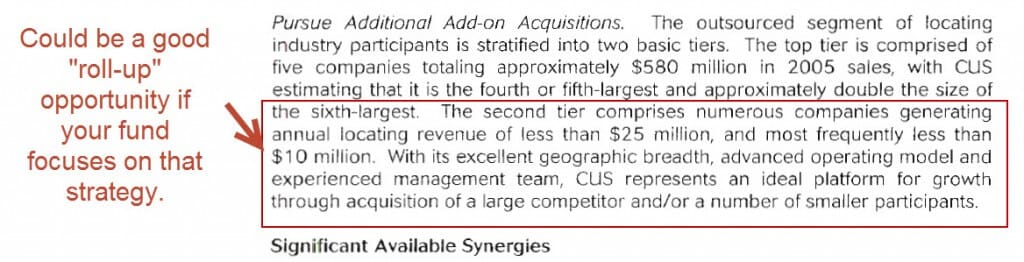

Die Zahlen scheinen für eine Einzelinvestition nicht spektakulär zu sein, aber dieses Unternehmen könnte eine ausgezeichnete „Roll-up“-Gelegenheit darstellen, da es eine Menge kleinerer Unternehmen gibt, die ähnliche Versorgungsdienste in verschiedenen Regionen anbieten (siehe „Zusätzliche Add-on-Akquisitionen verfolgen“ auf Seite 14).

Wenn sich Ihr Unternehmen also auf „Roll-ups“ konzentriert, dann wäre dieses Geschäft vielleicht überzeugender.

Und dann würden Sie den Rest des vertraulichen Informationsmemorandums lesen, einschließlich der Abschnitte über die Branche, die Konkurrenten, das Managementteam und mehr.

Sie würden auch eine Menge Nachforschungen darüber anstellen, wie viele kleinere Konkurrenten übernommen werden könnten und wie viel es kosten würde, dies zu tun.

Wie geht es weiter?

Diese Beispiele sollen Ihnen einen Eindruck davon vermitteln, was Sie erwartet, wenn Sie im Investmentbanking ein Memorandum mit vertraulichen Informationen verfassen oder wenn Sie im Private-Equity-Bereich CIMs lesen und interpretieren.

Ich werde nicht sagen: „Schreiben Sie jetzt ein 100-seitiges CIM zur Übung!“, denn ich glaube nicht, dass eine solche Übung hilfreich ist – zumindest nicht, wenn Sie die Befehle Strg + C und Strg + V üben wollen.

Daher empfehle ich stattdessen Folgendes:

- Wählen Sie ein Beispiel-CIM aus der obigen Liste oder googeln Sie sich in ein CIM für ein anderes Unternehmen.

- Schauen Sie sich dann die Abschnitte „Executive Summary“ und „Financial Performance“ an und finden Sie die 5-10 Schlüsselbereiche, in denen die Banker das Unternehmen „aufgehübscht“ und in ein positives Licht gerückt haben.

- Tun Sie schließlich so, als wären Sie bei einer Private-Equity-Firma und folgen Sie dem Entscheidungsprozess, den ich oben beschrieben habe. Nehmen Sie sich 20 Minuten Zeit, um das Dokument zu scannen, und lehnen Sie das Unternehmen entweder ab oder lesen Sie die CIM weiter.

Bonuspunkte, wenn Sie in dem von Ihnen ausgewählten Memo Tippfehler, grammatikalische Fehler oder andere Mängel in der Detailgenauigkeit finden.

Sind noch Fragen offen?