La noción de recargo y margen (la gente dice «brecha») son similares entre sí. Se confunden fácilmente. Por lo tanto, primero definimos claramente la diferencia entre estos dos importantes indicadores financieros.

Utilizamos un cargo extra para la formación de precios, y un margen para calcular el beneficio del ingreso total. En términos absolutos, los cargos adicionales y los márgenes son siempre los mismos, pero sus indicadores relativos (porcentuales) son siempre diferentes.

Fórmulas para el cálculo del margen y los cargos adicionales en Excel

Para llevar a cabo esta tarea, sólo necesitamos dos indicadores financieros: el precio y el coste. Conocemos el precio y el coste de la mercancía, y necesitamos calcular el margen y el sobreprecio.

La fórmula para calcular el margen en Excel

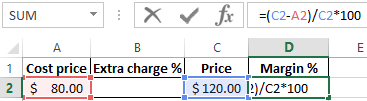

Crea una tabla en Excel, como se muestra en la imagen:

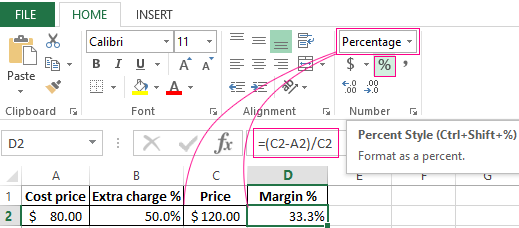

En la celda bajo la palabra margen D2 introduce la siguiente fórmula:

Como resultado, obtenemos un indicador de la dimensión del margen, teníamos el 33,3%.

La fórmula para calcular un recargo en Excel

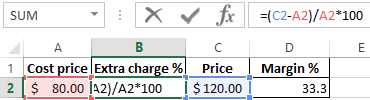

Desplazamos el cursor a la celda B2, donde debe aparecer el resultado de los cálculos e introducimos la fórmula:

Como resultado, obtenemos el siguiente indicador del porcentaje de recargo: 50% (es fácil comprobar 80 + 50% = 120).

¡Hecho!

La diferencia entre margen y recargo en el Ejemplo

Ambos indicadores financieros se componen de beneficios y gastos. ¿En qué se diferencian el uno del otro? Las diferencias son significativas.

Estos dos indicadores financieros se diferencian en la forma de calcularlos y en términos porcentuales.

La sobrecarga permite a las empresas cubrir gastos y recibir beneficios. Sin ella el comercio y la producción sufren pérdidas. Y el margen es ya el resultado después del recargo. Para un ejemplo ilustrativo, podemos definir todos estos conceptos mediante las fórmulas:

- Precio del producto = Precio de coste + Cargo extra.

- Margen – es la disparidad entre el precio y el coste.

- El margen es la parte de beneficio que contiene el precio, por lo que el margen no puede ser del 100% o más, ya que cualquier precio contiene una parte del precio de coste en él.

El cargo extra es una parte del precio que añadimos al precio de coste.

El margen es parte del precio que queda después de deducir el precio de coste.

Para mayor claridad, pongamos la información anterior en las fórmulas:

- N = (Ct-S) / S * 100.

- M = (Ct-S) / Ct * 100.

Descripción de los indicadores:

- N – Indicador de recargo;

- M – Indicador de margen;

- Ct – El precio de la mercancía;

- S – El precio de coste.

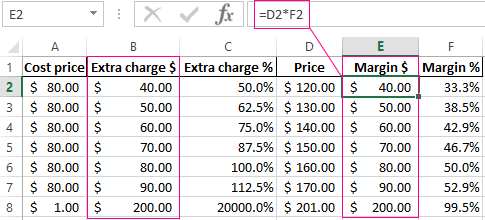

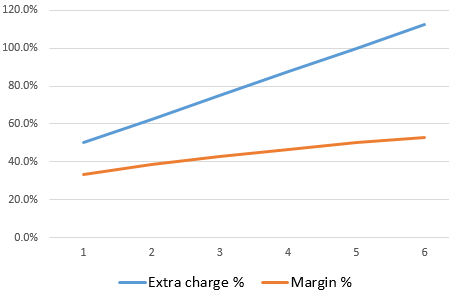

Si se calculan estas dos cifras en números el resultado es: Cargo extra = Margen.

En porcentaje el resultado es: N > M.

Atención, el sobreprecio puede ser del 20 000%, y el nivel de margen nunca superará el 99,5%. En caso contrario, el precio de coste será inferior a 0.

Todos los indicadores financieros relativos (en porcentaje) permiten visualizar sus cambios dinámicos. Por lo tanto, los cambios en los indicadores son rastreados en períodos de tiempo específicos.

Son proporcionales: cuanto mayor sea el cargo extra, mayor será el margen y el beneficio.

Esto nos da una oportunidad para calcular los valores de un indicador, si tenemos los valores de la segunda. Por ejemplo, los cargos adicionales pueden ser utilizados para predecir el beneficio real (margen) y viceversa. Si el objetivo es alcanzar un determinado beneficio, hay que calcular cómo fijar el precio para tener el resultado deseado.

Resumamos antes de la práctica:

- Para el margen necesitamos los indicadores del importe de las ventas y de los cargos extra;

- Para el cargo extra necesitamos el importe de las ventas y el margen.

¿Cómo calcular el margen en porcentaje si conocemos el cargo extra?

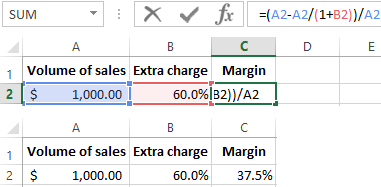

Por obviedad, damos un ejemplo práctico. Después de recoger los datos del informe, la empresa recibió los siguientes indicadores:

- Volumen de ventas = 1000$

- Cargo extra = 60%

- En base a los datos obtenidos calculamos el coste primario (1000 – x) / x = 60%

De ahí que tengamos x = 1000 / (1 + 60%) = 625

Calculamos el margen:

- 1000 – 625 = 375

- 375/1000 * 100 = 37.5%

A partir de este ejemplo sigue el algoritmo de la fórmula de recuento para Excel:

¿Cómo calcular el recargo en porcentaje si se conoce el margen?

Los informes sobre las ventas del período anterior trajeron los siguientes indicadores:

- Volumen de ventas = 1000$

- Margen = 37,5%

- En base a los datos obtenidos calculamos el coste primario (1000 – х) / 1000 = 37,5%

Por lo tanto tenemos x = 625

Calculamos el recargo: