¿Tienes un cheque dañado que te quita el sueño? Pues bien, aquí tiene una lista de posibles soluciones para poder cobrar ese cheque y obtener su dinero.

Si recibe un cheque personal, ya sea como regalo o como pago por servicios prestados, puede cobrarlo o depositarlo en su banco. Suponiendo que accidentalmente rompa el cheque antes de cobrarlo, ¿cómo debe manejar el cheque dañado?

Un pequeño percance puede ocurrir al manipular su cheque o al abrir el correo con su cheque dejándolo muy dañado. Desgraciadamente, si un cheque está roto, puede que no pase por las máquinas de procesamiento automático del banco.

Esto puede impedirle acceder a su dinero en efectivo.

Sin embargo, si tiene la suficiente suerte, puede encontrar una forma de evitarlo, lo que puede ahorrarle el tiempo y el esfuerzo de intentar conseguir un reemplazo. Cobrar un cheque dañado puede ser posible o no dependiendo de varias razones.

Pero, antes de intentar cobrar un cheque, ya sea roto o no, es vital primero asegurarse de que es válido. Para que pueda obtener su dinero de forma rápida y económica, debe estar seguro de que el cheque es válido.

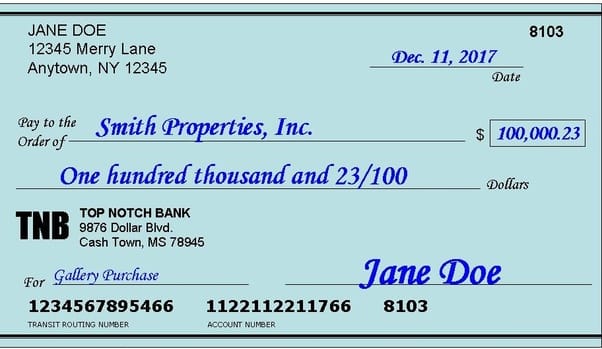

Primero, asegúrese de que su cheque tiene las características de un cheque válido.

¿Quiere ahorrar dinero al instante?

- Capital Personal: Mi favorito personal para gestionar mi dinero. Es completamente gratis, calculará automáticamente tu valor neto si vinculas todas tus cuentas. Únete a Personal Capital ahora

- Trim: Completamente gratis, Trim analizará automáticamente tus gastos para ahorrarte dinero reduciendo tus facturas de internet, cable y teléfono. Recorta tus gastos ahora

- Wikibuy: ¿Quieres ahorrar dinero en tus compras rutinarias? Genera códigos de cupones en piloto automático para ahorrar dinero al instante. Únase a Wikibuy gratis & Ahorre

- Arcadia Power: Ahorre dinero al instante en su factura de la luz pasándose a la energía limpia sin costes iniciales. Únase a Arcadia Power ahora

Tabla de contenidos

Características de un cheque válido

Puede recibir pagos con cheques de varias partes. Por ejemplo, puede recibir cheques de:

- Su empleador

- Amigos que le deben

- Plataformas de inversión como RealtyMogul

- Sitios de encuestas como Swagbucks, etc.

Esto significa que debe ser capaz de reconocer un cheque válido antes de pensar en cobrarlo. Si alguna información no es válida o falta, entonces es posible que no pueda depositarlo o cobrarlo.

Algunas de estas características de un cheque válido incluyen:

- Un número de cuenta

- El nombre del emisor del cheque

- La firma del emisor del cheque

- Un importe del cheque tanto en, palabras y números

- La fecha en que se libró el cheque

- El papel del cheque, la longitud y el tamaño adecuados

Para que un cheque pase por las máquinas lectoras de cheques de los bancos, debe estar impreso con una tinta magnética especial. Al depositar o cobrar un cheque, un cajero lo pasa por la máquina de reconocimiento de caracteres de tinta magnética que reconoce la tinta.

Si el cheque está muy dañado, los cajeros pueden negarse a realizar el pago, ya que la máquina no puede leer todos los detalles relevantes del cheque.

Si un cheque dañado tampoco es válido, no puede pasar por la máquina de lectura de cheques del banco aunque el cajero intente pegar las piezas.

Aquí hay varias formas de verificar la validez del cheque antes de cobrarlo o depositarlo:

-

Verifique si la persona que emitió el cheque es digna de confianza

Verificar la fiabilidad de la persona que emitió el cheque es algo muy crucial que no puede permitirse ignorar. Si no está seguro de la credibilidad de esa persona, intente averiguar la siguiente información sobre ella:

- Nombre completo

- Localización o domicilio

- Número de licencia de conducir

- Número de teléfono

También puede confirmar si la cuenta del librado tiene suficientes fondos disponibles para cubrir el cheque. Algunos bancos pueden ofrecerle esa información.

Esto reduce las posibilidades de que el cheque rebote, lo que no sólo puede ser un inconveniente sino que también puede costarle algo de dinero.

Ver Relacionado: 16+ Inversiones altamente líquidas para su dinero en efectivo

-

Verifique que el cheque está hecho a su nombre

Verificar que el cheque está escrito correctamente y que su nombre está escrito correctamente es también muy importante. Si el nombre del cheque no coincide con el de la persona que intenta cobrarlo, los bancos pueden negarse a realizar el pago.

La mayoría de los bancos no cobran un cheque que está hecho a nombre de una pequeña empresa. En su lugar, depositan el cheque en la cuenta bancaria de la empresa.

En ese caso, verifique que el nombre del negocio es el que aparece en el cheque.

Ver Relacionado: 19+ Things To Do Online When Bored

-

Confirmar la fecha

Una fecha inexacta o que falte en el cheque puede hacer que no sea válido. La fecha del cheque es la primera fecha en la que se pueden retirar los fondos.

Los bancos también tienen el derecho y la obligación de negarse a realizar pagos con cheque si éste se cobra o se deposita seis meses después de la fecha en la que se emitió.

-

Compruebe la firma

Un cheque válido debe tener la firma del propietario de la cuenta bancaria (librada) de la que se retirará el efectivo. El banco no puede aceptar un cheque que no esté firmado.

-

Asegúrese de que el importe numérico coincide con el importe escrito

Si el importe numérico no coincide con el importe escrito, el cheque no es válido. Debes asegurarte de que el importe escrito es el exacto que se te debe.

El importe del cheque representa el dinero que se te pagará.

Ver Relacionado: ¿Por qué es tan difícil ahorrar dinero?

-

El beneficiario debe endosar el cheque

Antes de cobrar un cheque, el beneficiario también debe endosarlo firmando en la línea que dice «Endosar aquí». Esto suele estar en el reverso del cheque. Antes de proceder a cobrar o depositar el cheque, asegúrese de haber firmado en la línea.

Si el cheque tiene más de un beneficiario, todos ellos deben firmar para endosarlo. Si el cheque está destinado a titulares de cuentas conjuntas, uno de los socios puede firmar y cobrar o ingresar el cheque. El portador del cheque puede cobrarlo a menos que haya alguna restricción escrita para no hacerlo.

Antes de ver cómo manejar un cheque roto o dañado, veamos cómo cobrar un cheque válido. Aquí hay tres formas comunes de cobrar un cheque:

Cómo cobrar un cheque

-

Cobra el cheque con un cajero

Lo primero que hay que hacer al cobrar un cheque es visitar la sucursal más cercana. La mayoría de los bancos tienen varias sucursales, y lo más probable es que no tenga que viajar mucho antes de localizar una. Puede comprobar cuál es su sucursal más cercana:

- Buscando en línea

- Consultando a través de la página web de su banco

- Llamándoles

Si acude a su banco, asegúrese de que tiene su documento de identidad (ID) original, un permiso de conducir o el pasaporte. En algunos casos, también se puede aceptar una identificación escolar o militar.

La mayoría de los bancos también requieren que tenga una tarjeta de débito. Si no la tiene, el cajero puede pedirle que rellene formularios adicionales.

La mayoría de los bancos no cobran ninguna comisión, especialmente si tiene una cuenta en ellos. En algunos bancos, es necesario depositar el cheque en su cuenta en lugar de cobrarlo, principalmente si el cheque está emitido por un banco diferente.

Si el cheque rebota, su banco puede reembolsarlo con cargo a su cuenta bancaria. La mayoría de los bancos cobran por gestionar un cheque devuelto.

-

Cobra el cheque en un cajero automático

Cobrar con un cajero es la forma más común que la mayoría de la gente conoce. Pero, también se puede cobrar un cheque en los cajeros automáticos de la mayoría de los grandes bancos. En un cajero automático, los fondos suelen estar disponibles inmediatamente.

Si cobra en el cajero automático, es posible que no tenga que mostrar una foto de su documento de identidad. En este caso, necesitará su tarjeta de débito bancaria, que ayuda a identificar su cuenta. Asegúrese de que el cheque es válido antes de intentar introducirlo en el cajero.

-

Depositar el cheque electrónicamente

Muchos bancos también permiten depositar cheques en sus cuentas electrónicamente utilizando sus smartphones. La mayoría de los bancos requieren que descargue su aplicación y luego tome una foto del anverso y el reverso de su cheque.

Cada banco tiene un proceso diferente a seguir. Asegúrate de seguir todas las instrucciones que te da la app del banco.

Ver Relacionado: Por qué son importantes las finanzas personales

-

Utilice un minorista para cobrar el cheque

Los grandes minoristas y las tiendas de comestibles también pueden cobrar ciertos tipos de cheques que consideran fiables. Por ejemplo, pueden cobrar cheques del gobierno y cheques de nómina. La mayoría de los comercios no cambian cheques personales.

Los que cambian cheques personales, como 7-Eleven, cobran una pequeña comisión por ello, que varía según la ubicación. Por otro lado, Walmart cobra una tarifa que cambia según el importe. Por ejemplo, un cheque de hasta 5.000 dólares tendrá una comisión de 6 dólares.

-

Usa una tarjeta de prepago

La mayoría de los bancos e instituciones financieras dan ahora a las personas sin cuenta una tarjeta de prepago. Puede depositar un cheque para retirar dinero en efectivo en determinados cajeros automáticos si tiene una tarjeta de prepago. Esto conlleva una comisión que depende del tipo de tarjeta.

Por ejemplo, Visa ofrece una «tarjeta de nómina» recargable que se emite a través de los empleadores. Si tiene la tarjeta, puede depositar un cheque y retirar dinero en cualquier cajero automático que acepte tarjetas de débito Visa.

Además, la mayoría de los grandes bancos, como Chase, MasterCard y American Express, emiten tarjetas de débito de prepago. Por ejemplo, si tiene una tarjeta de prepago de Chase, puede depositar un cheque en cualquier cajero automático de Chase.

Este tipo de tarjetas conllevan una cuota mensual. Por ejemplo, en Chase, el cargo es de hasta 4,95 dólares.

Cómo manejar un cheque roto

Cuando se trata de un cheque roto, hay algunas cosas que tendrá que hacer de manera diferente, y el proceso depende totalmente de las diferentes políticas del banco.

Descubramos algunas opciones para tratar un cheque roto y respondamos a algunas de las preguntas más apremiantes que uno puede hacerse.

¿Cómo se puede cobrar un cheque roto?

La forma en que los bancos tratan los cheques rotos o dañados depende de sus políticas bancarias. Si ha verificado que su cheque es válido, pero lo ha roto accidentalmente, puede llevarlo a su banco y preguntar al cajero si pueden procesarlo.

Poder cobrar un cheque dañado depende del banco y del estado del cheque.

Si los números de ruta y las cuentas impresas han sido gravemente dañadas, el cajero del banco no podrá procesar el cheque.

Las políticas de algunos bancos no permiten procesar un cheque roto digitalmente, incluso si usted suele depositar cheques con su móvil.

Ver Relacionado: Cómo reducir drásticamente los gastos

¿Aceptará un banco un cheque roto?

Algunos bancos pueden ayudarle a cobrar un cheque roto. Para otros, un cheque dañado no tiene valor. Si el cheque está roto, es vital asegurarse de que toda la información del cheque sigue siendo clara.

Si su cheque se rompe accidentalmente, nunca intente pegarlo o encintarlo. Esto puede empeorar la situación. Acuda al banco, llévelo a un cajero y explíquele amablemente lo sucedido.

El cajero lo volverá a pegar con cinta adhesiva y averiguará si puede procesarlo. Si es imposible procesarlo, entonces tendrá que llevarlo de nuevo a la persona, banco o empresa donde se libró y pedir un reemplazo.

¿Se puede cobrar un cheque rasgado?

Cobrar un cheque rasgado depende de la institución financiera que debe entregarle los fondos y del daño que se haya producido. Si el desgarro no ha afectado a la firma, el número de serie o cualquier otra información de identificación, puede que tenga suerte y pueda cobrar el cheque.

Por otro lado, si el daño ha sido importante y tendrá que juntar varias piezas, entonces es mejor que busque un reemplazo en lugar de intentar procesarlo.

¿Cómo arreglar un cheque roto?

Poder arreglar un cheque roto depende del banco que lo cobre. Algunos bancos ofrecen manejar un cheque roto con una tarifa.

Si usted tiene varias cuentas que pueden ayudarle a procesar el cheque, puede valer la pena comprobar con diferentes bancos para encontrar el que está dispuesto a ayudarle a manejar el cheque roto o dañado.

Si usted quiere manejar varias cuentas con facilidad, puede hacer uso de la aplicación Personal Capital. La aplicación es totalmente gratuita y me ayuda a gestionar todas mis cuentas desde una sola plataforma fácilmente.

Ver Relacionado: Personal Capital Review: Una alternativa legítima a Mint

Reemplazar un cheque roto

Si no tienes suerte con el cobro de un cheque roto, el último recurso es encontrar un reemplazo con la persona o empresa que lo emitió. Diferentes compañías tienen políticas estándar de reemplazo de cheques perdidos o dañados.

Asegúrese de seguir la política de su compañía al reemplazar un cheque roto,

Si se trata de un individuo, entonces usted tendrá que hacerles saber lo que pasó. Algunas personas necesitan asegurarse de que el cheque no sea cobrado en el futuro.

Para ello, pueden solicitarte que les devuelvas el cheque para que ellos mismos lo destruyan.

Ver Relacionado: Recursos financieros para usar a diario

Conclusión sobre cómo lidiar con un cheque dañado

Aunque lidiar con un cheque dañado a veces puede ser frustrante, no todo está perdido. Con las ideas anteriores, puede elegir una que le parezca útil, y que pueda ayudarle a salir del apuro.

Además, si cobrar el cheque es imposible, siempre puede intentar obtener uno nuevo de la persona que lo emitió.