A felár és a különbözet (az emberek azt mondják, hogy “rés”) fogalma hasonló egymáshoz. Könnyen össze lehet őket keverni. Ezért először világosan definiáljuk a különbséget e két fontos pénzügyi mutató között.

A felárat az árak kialakításához, az árrést pedig a nyereség kiszámításához használjuk a teljes bevételből. Abszolút értékben a felár és az árrés mindig ugyanaz, de relatív (százalékos) mutatóik mindig különböznek.

Formulák az árrés és a felár kiszámításához Excelben

A feladat megvalósításához mindössze két pénzügyi mutatóra van szükségünk: árra és költségre. Ismerjük az áru árát és költségét, és ki kell számolnunk az árrést és a felárat.

Az árrés kiszámításának képlete Excelben

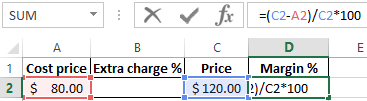

Készítsünk egy táblázatot Excelben, ahogy az a képen látható:

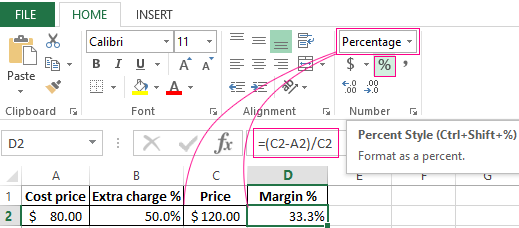

A D2 árrés szó alatti cellába a következő képletet írjuk be:

Az eredményként megkapjuk az árrés dimenziójának mutatóját, volt 33,3%.

A felár kiszámításának képlete az Excelben

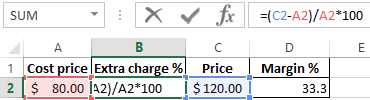

A kurzort a B2-es cellába visszük, ahol a számítások eredményét kell megjeleníteni, és beírjuk a képletet:

Eredményként a következő mutatót kapjuk a felár százalékos mértékéről: 50% (könnyen ellenőrizhető, hogy 80 + 50% = 120).

Kész!

A különbözet az árrés és a felár között a példában

Mindkét pénzügyi mutató a nyereségből és a költségekből áll. Minél inkább különböznek egymástól? A különbségek jelentősek!

Ez a két pénzügyi mutató a számítási módjukban és a százalékos arányukban különbözik.

A felár lehetővé teszi a vállalkozások számára, hogy fedezzék a kiadásokat és nyereséget kapjanak. Enélkül a kereskedelem és a termelés veszteségeket szenvedett. Az árrés pedig már a felár utáni eredmény. Egy szemléltető példa kedvéért mindezeket a fogalmakat a következő képletekkel határozhatjuk meg:

- Termékár = önköltség + felár.

- A haszonkulcs – az ár és az önköltség közötti különbség.

- A haszonkulcs – a nyereségnek az a része, amit az ár tartalmaz, tehát a haszonkulcs nem lehet 100% vagy több, hiszen minden ár tartalmazza az önköltség egy részét.

A felár az árnak az a része, amit az önköltséghez hozzáadtunk.

A haszonkulcs az árnak az a része, amely az önköltség levonása után megmarad.

Az érthetőség kedvéért tegyük a fenti információkat a képletekbe:

- N = (Ct-S) / S * 100.

- M = (Ct-S) / Ct * 100.

- M = (Ct-S) / Ct * 100.

A mutatók leírása:

- N – A felár mutatója;

- M – Az árrés mutatója;

- Ct – Az áru ára;

- S – Az önköltség.

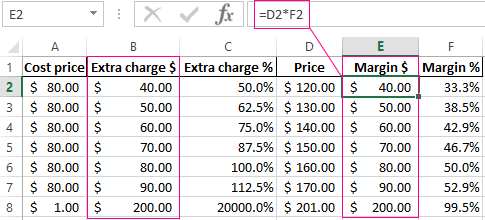

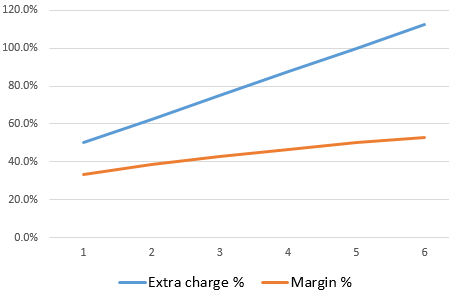

Ha ezt a két számot számokban számoljuk, az eredmény: N > M.

Figyelem, a felár lehet 20 000%, és az árrésszint soha nem haladja meg a 99,5%-ot. Ellenkező esetben az önköltség kevesebb lesz, mint 0.

A teljes relatív (százalékban kifejezett) pénzügyi mutatók lehetővé teszik azok dinamikus változásainak megjelenítését. Így a mutatók változásai meghatározott időszakokban követhetők nyomon.

Ezek arányosak: minél nagyobb a felár, annál nagyobb az árrés és a nyereség.

Ez lehetőséget ad arra, hogy az egyik mutató értékeit kiszámítsuk, ha rendelkezünk a másik mutató értékeivel. Például a felárakat felhasználhatjuk a valós nyereség (árrés) előrejelzésére és fordítva. Ha a cél egy bizonyos nyereség elérése, akkor ki kell számolni, hogyan kell beállítani az árat, hogy a kívánt eredményt elérjük.

Foglaljuk össze a gyakorlat előtt:

- Az árréshez szükségünk van az eladások összegének és a felárnak a mutatóira;

- A felárhoz szükségünk van az eladások összegére és az árrésre.

Hogyan számoljuk ki az árrést százalékban, ha ismerjük a felárat?

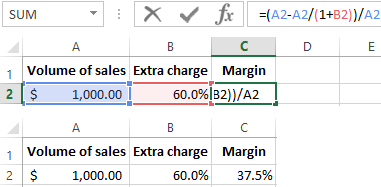

A kézenfekvőség kedvéért adunk egy gyakorlati példát. A beszámolási adatok összegyűjtése után a cég a következő mutatókat kapta:

- Eladási volumen = 1000$

- Pótköltség = 60%

- A kapott adatok alapján kiszámítjuk az önköltséget (1000 – x) / x = 60%

Ezért x = 1000 / (1 + 60%) = 625

Kiszámítjuk az árrést:

- 1000 – 625 = 375

- 375/1000 * 100 = 37.5%

A példából következik az Excel számítási képletének algoritmusa:

Hogyan számoljuk ki a felárat százalékban, ha ismerjük az árrést?

Az előző időszak értékesítéséről szóló jelentés a következő mutatókat hozta:

- Eladási volumen = 1000$

- Eladási árrés = 37,5%

- A kapott adatok alapján kiszámítjuk az önköltséget (1000 – х) / 1000 = 37,5%

Ezért x = 625

Kiszámítjuk a felárat:

.