„Niestety, bańki rozpoznaje się ze stuprocentową pewnością tylko z perspektywy czasu 20/20”, mówi człowiek, który dokładnie przewidział krach mieszkaniowy w 2008 roku i początek obecnego spowolnienia na rynku mieszkaniowym.

James Stark, który zarządza znacznie ponad 1 miliardem dolarów, uważa, że jesteśmy na krawędzi kolejnego spowolnienia na rynku nieruchomości. Opinia ta jest sprzeczna z wieloma innymi inwestorami, którzy uważają, że „zła krew” została wypłukana z rynku nieruchomości od czasu ostatniego krachu.

Co więc się stanie? Czy będziemy mieli kolejny krach na rynku mieszkaniowym?

Prawdą jest, że nikt nie wie na pewno. Niemożliwe jest dokładne przewidzenie przyszłości z dokładną pewnością. Możemy jednak przyjrzeć się różnym wskaźnikom, a także opiniom niektórych z najlepszych inwestorów na świecie.

Nawet jeśli nie możemy dokładnie przewidzieć przyszłości, możemy namalować obraz, który da nam wskazówki, gdzie zmierza rynek nieruchomości.

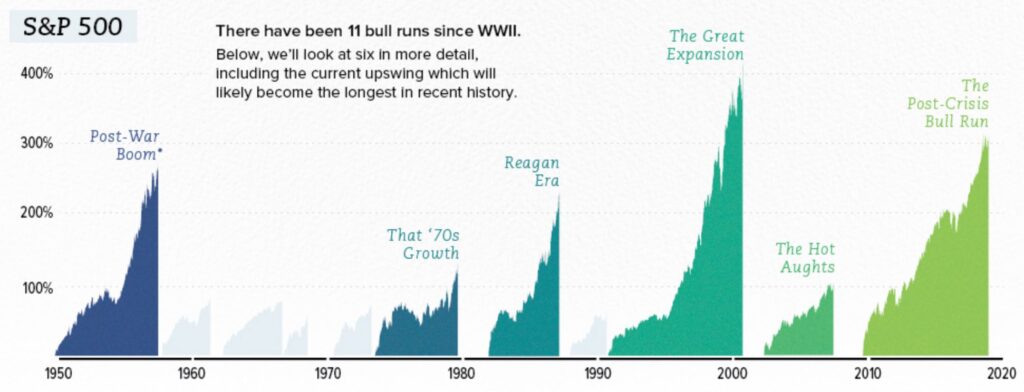

Podpowiedź #1 – Najdłuższy rynek byka we współczesnej historii finansowej.

Ogólny konsensus jest taki, że okres od 9 marca 2009 r. do 22 sierpnia 2018 r., czyli 3 453 dni, jest najdłuższym rynkiem byka od czasów II wojny światowej.

Niektórzy lubią spierać się o daty, twierdząc, że nie jest to najdłuższy rynek byka w historii. Ale niezależnie od tego, jaki jest oficjalny rekord, nikt nie może się nie zgodzić, że rynki radziły sobie bardzo dobrze w ciągu ostatniej dekady.

Przyczyn sukcesu rynku jest wiele. Możemy wskazać na silny sektor technologiczny, niskie stopy procentowe i ogólny pokój na świecie. Możemy również założyć, że do dołków z 2008 roku powinny pasować równe i odwrotne wzloty, które widzieliśmy w 2018 roku.

Jednakże, tak jak wszystko w życiu, rynki są cykliczne. A jeśli jesteśmy gdzieś w pobliżu samego szczytu rynku byka, to nie jest trudno zauważyć, że może to być czas na korektę rynków, co nieuchronnie pociągnie w dół nieruchomości obok.

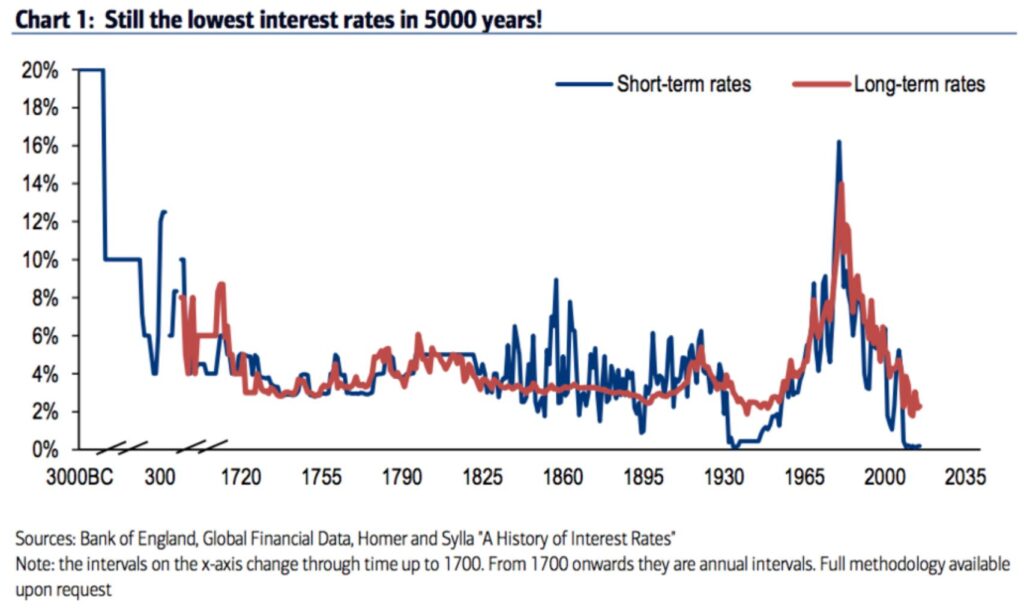

Clue #2 – Niskie stopy procentowe nie więcej.

Uwierzcie lub nie, faktycznie mamy całkiem dobre rekordy światowych historycznych stóp procentowych. W rzeczywistości wiemy, że stopy procentowe, które widzieliśmy w ciągu ostatniej dekady, są jednymi z najniższych od 5000 lat.

To brzmi niewiarygodnie. Jak to możliwe, że właśnie mieliśmy najniższe stopy procentowe w zapisanej historii? Cóż, nie spierajmy się o fakty, a zamiast tego spójrzmy na wyniki.

Co się stało, odkąd stopy zostały (sztucznie) stłumione? Rynek akcji, nieruchomości, private equity i prawie każda pojedyncza klasa aktywów, o której można pomyśleć, zyskała na wartości. To dlatego, że pieniądze były tanie do pożyczenia, co z kolei podniosło wartość pieniężną każdego składnika aktywów, który może być kupiony za pożyczone pieniądze.

A teraz, co się stanie, gdy koszt pożyczania pieniędzy pójdzie w górę? Zakłada się, że ceny aktywów spadną. Jest to prosta ekonomia popytu i podaży. Kiedy jest większa podaż pieniądza, sprzedawcy mogą żądać wyższej ceny.

Nie gdzie w gospodarce są stopy procentowe są ważniejsze dla przeciętnego człowieka niż w nieruchomościach. To dlatego, że koszt pożyczania pieniędzy dla nabywców domów bezpośrednio koreluje z ceną domu, na który mogą sobie pozwolić.

Jednym z (niefortunnych) wyników amerykańskiego snu NIE jest całkowita cena domu, na który możesz sobie pozwolić. To jest to, na jaką miesięczną płatność możesz sobie pozwolić!

Klue #3 – Nieruchomości są drogie.

Oczywiście jest to niezwykle subiektywne i niedokładne stwierdzenie kocowe. Tylko mówiąc „nieruchomość jest drogie” jest jak mówienie „woda kosztuje dużo pieniędzy.”

Jest tak wiele szczegółów, które idą do wyceny nieruchomości. Koszt finansowania, rodzaj nieruchomości, podział na strefy, wiek budynku i wiele innych cech może pchnąć cenę nieruchomości w górę lub w dół.

Jednak jest jeden szczegół, który jest zdecydowanie najważniejszy: lokalizacja. Co kraj, miasto, dzielnica i ulica jest nieruchomość na? Lokalizacja jest numerem jeden czynnikiem decydującym o cenie nieruchomości.

A jeśli mieszkasz w mieście jak San Francisco, Toronto, Hong Kong, lub Londyn, to jestem pewien, że zauważyłeś, jak wiele kosztuje utrzymanie stylu życia. To nie jest tanie.

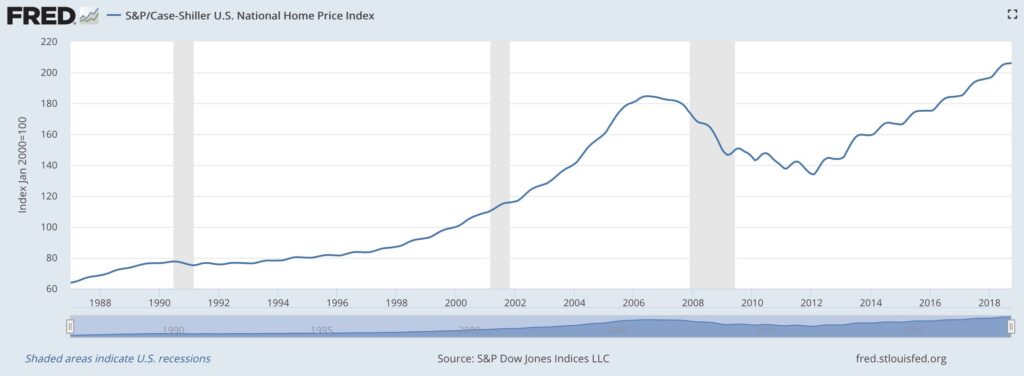

Jeśli spojrzymy na dane ekonomiczne Rezerwy Federalnej, możemy użyć spójnych punktów danych, aby określić, czy nieruchomości naprawdę są drogie w porównaniu z innymi czasami w historii.

W oparciu o amerykański Krajowy Indeks Cen Domów, nieruchomości są obecnie droższe niż szczyt naszego ostatniego kryzysu mieszkaniowego.

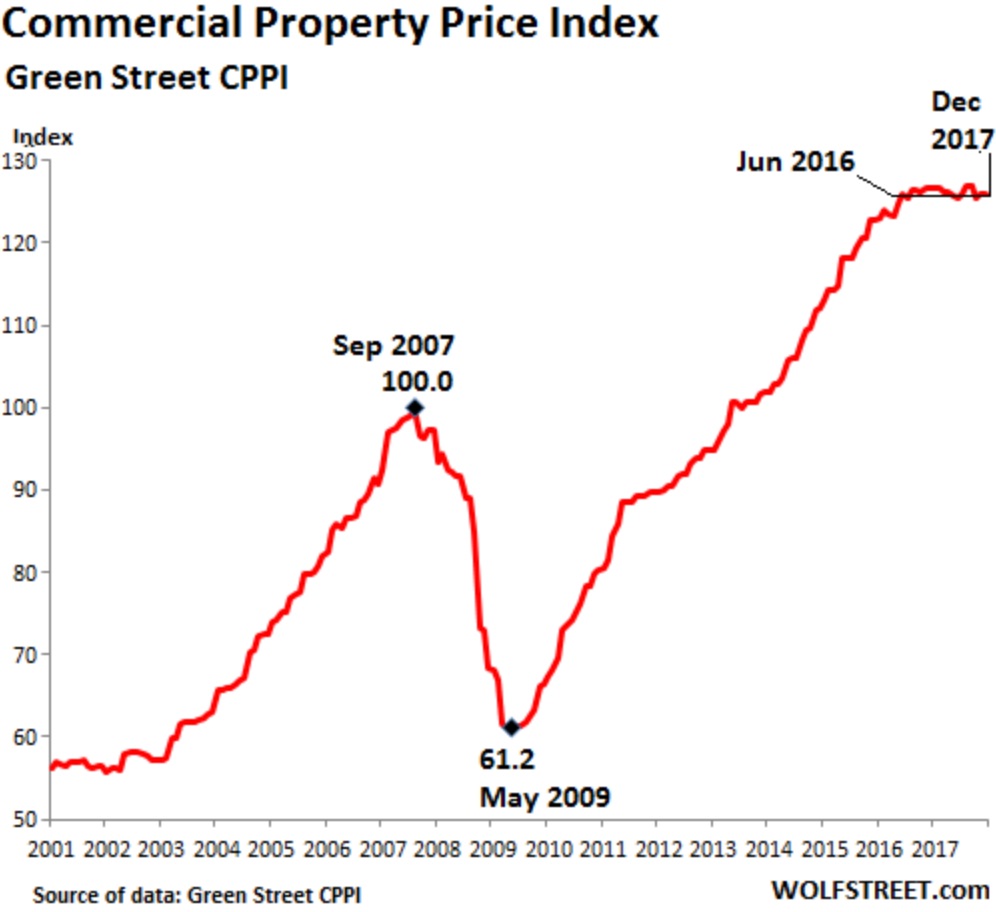

I spójrzmy na nieruchomości komercyjne.

Jeśli użyjemy cyklicznego myślenia dla naszej gospodarki, to jestem pewien, że możesz dokładnie zobaczyć, dokąd zmierzają ceny nieruchomości.

Czy zmierzamy do ogromnego krachu na rynku nieruchomości, który będzie większy niż kryzys mieszkaniowy w USA w 2008 roku?

Prawdopodobnie nie. Było tak wiele innych elementów (nieuczciwe standardy kredytowe banków, kredyty hipoteczne o zmiennym oprocentowaniu itp.), które doprowadziły do krachu w 2008 r.

Nie oznacza to jednak, że nie zobaczymy spadku cen nieruchomości. Patrząc na trzy wskazówki, które wymieniłem powyżej, bardzo trudno jest przedstawić argument, który sugerowałby, że ceny nieruchomości znacząco wzrosną w najbliższej przyszłości.

Buyer, beware.