Czy do osiągnięcia sukcesu w finansach potrzebne są silne umiejętności pisania?

Niekoniecznie, ale na pewno są pomocne.

Ale na pewno potrzebne są silne umiejętności czytania ze zrozumieniem, w przeciwnym razie przegapisz kluczowe informacje i w rezultacie podejmiesz błędne decyzje.

Obydwie te umiejętności krzyżują się w memorandum informacji poufnych (CIM), które banki inwestycyjne przygotowują dla klientów – to samo CIM, które będziesz spędzać dużo czasu na czytaniu w private equity, rozwoju korporacyjnym i innych rolach po stronie kupującego.

Jest zaskakująco mało informacji na temat tego, co wchodzi w skład CIM, i jest wiele zamieszania wokół tego, jak napisać CIM oraz jak czytać i interpretować CIM.

Przedstawiamy więc pełny opis, od tego, jak są one używane w bankowości inwestycyjnej do private equity i nie tylko – wraz z kilkoma prawdziwymi CIM:

Co to jest CIM?

Memorandum Informacji Poufnych jest częścią procesu sprzedaży M&A w bankach inwestycyjnych. Znane jest również jako Offering Memorandum (OM) i Information Memorandum (IM), między innymi pod innymi nazwami.

Na początku każdego procesu sell-side M&A zgromadzisz informacje o swoim kliencie (firmie, która wynajęła Cię do sprzedaży), w tym o jego produktach i usługach, finansach i rynku.

Przekształcasz te informacje w wiele dokumentów, w tym krótszy, 5-10-stronicowy „Executive Summary” lub „Teaser”, a następnie bardziej dogłębny, 50+-stronicowy „Confidential Information Memorandum.”

Zaczynasz od wysłania Teaser do potencjalnych nabywców; jeśli ktoś wyrazi zainteresowanie, będziesz miał firmę podpisać NDA, a następnie wyślesz bardziej szczegółowe informacje o swoim kliencie, w tym CIM.

Możesz napisać CIM dla transakcji dłużnych, jak również dla zagrożonych transakcji M&A i restrukturyzacyjnych, w których Twój bank doradza dłużnikowi.

Możesz napisać krótką notatkę dla transakcji kapitałowych, ale nie cały CIM.

Porządek i treść memorandum dotyczącego informacji poufnych

Struktura CIM różni się w zależności od firmy i grupy, ale zazwyczaj zawiera następujące części:

1) Przegląd i najważniejsze informacje o inwestycji

2) Produkty i usługi

3) Rynek

4) Sprzedaż & Marketing

5) Zespół zarządzający

6) Wyniki finansowe i prognozy

7) Czynniki ryzyka (czasami pomijane)

8) Załączniki

CIM związane z zadłużeniem będą zawierać proponowane warunki – stopy procentowe, dolne granice stóp procentowych, terminy zapadalności, kowenanty, itp. – oraz szczegóły dotyczące tego, jak firma planuje wykorzystać finansowanie.

Czym NIE JEST Memorandum Informacji Poufnych

Po pierwsze i najważniejsze, CIM NIE jest prawnie wiążącą umową.

Jest to dokument marketingowy, którego celem jest sprawienie, aby firma wyglądała tak błyszcząco, jak to tylko możliwe.

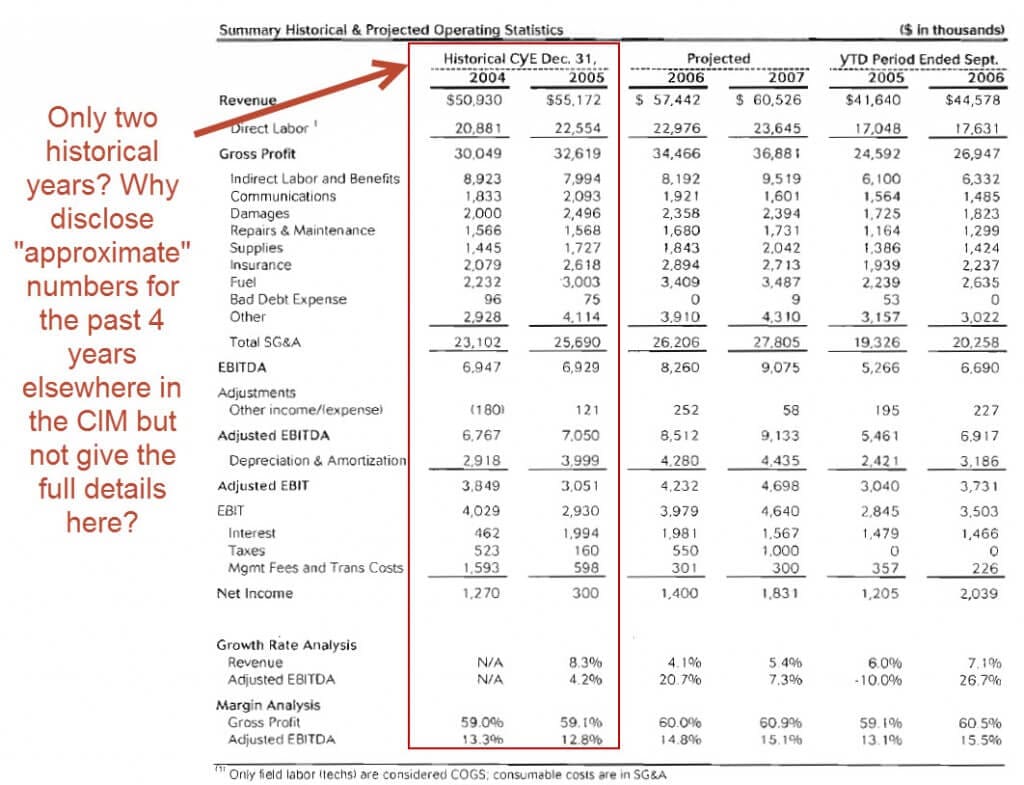

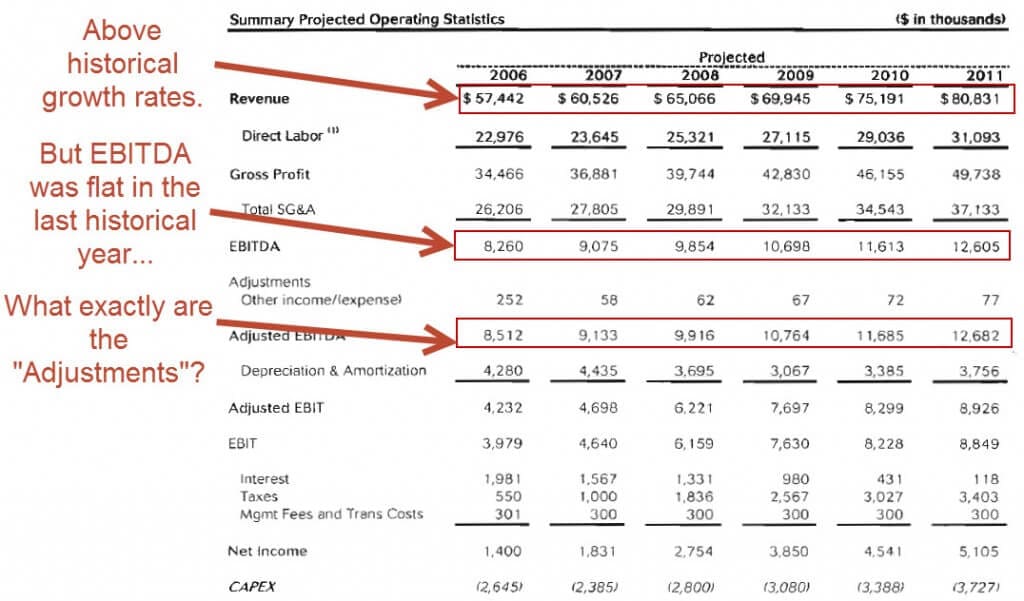

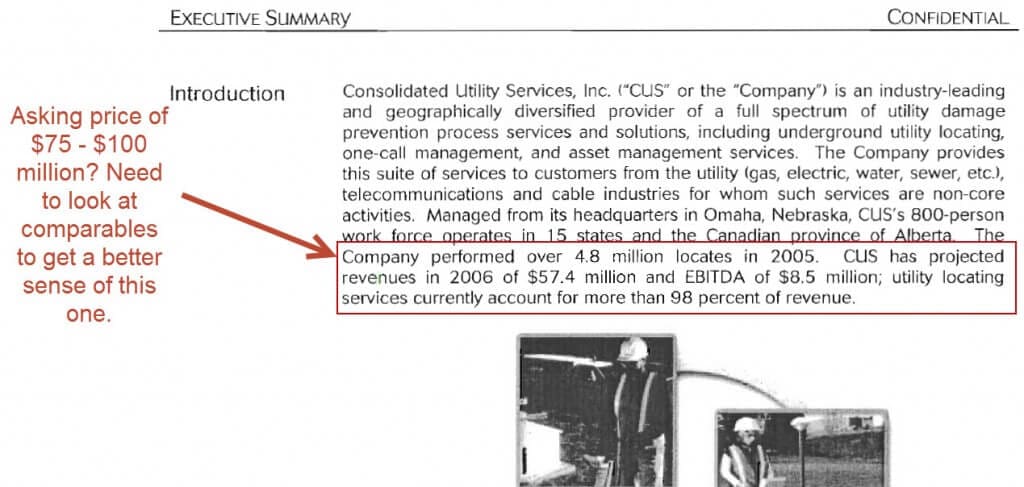

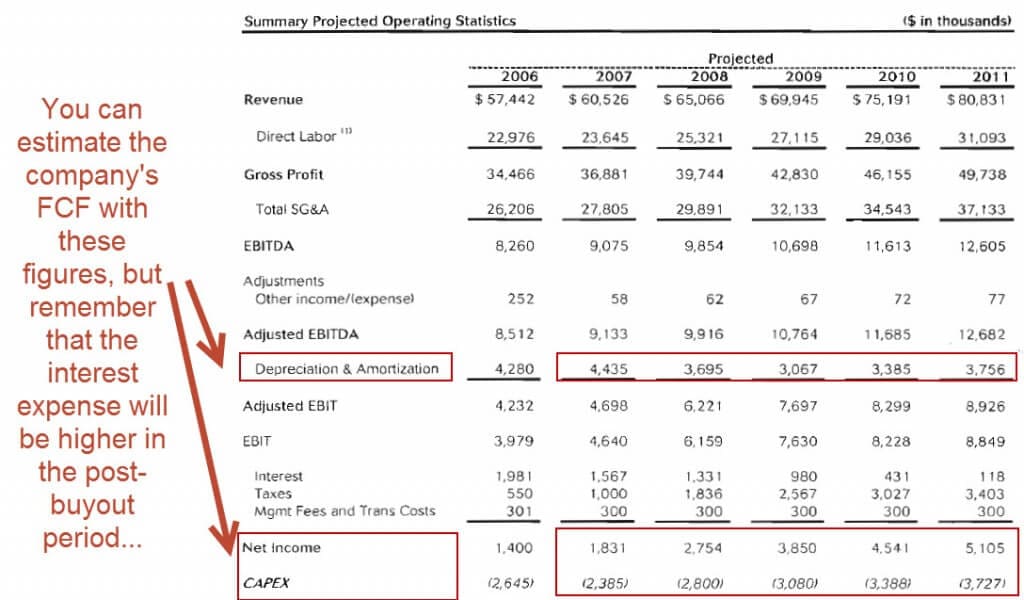

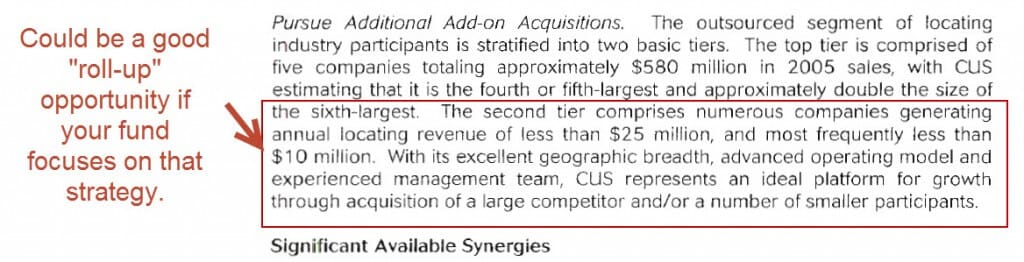

Bankowcy stosują obfity makijaż dla firm i mogą sprawić, że nawet najbrzydsze kaczątko wygląda jak doskonale ukształtowany łabędź. Banki inwestycyjne nie chcą „ustalać ceny” na tym etapie procesu – wolą raczej pozwolić potencjalnym nabywcom złożyć oferty i zobaczyć, gdzie się znajdą. Na koniec, CIM NIE jest pitch book. Oto różnica: Pitch Book: „Hej, jeśli zatrudnisz nas do sprzedaży swojej firmy, możemy uzyskać świetną cenę dla Ciebie!” CIM: „Zatrudniłeś nas. Jesteśmy teraz w procesie sprzedaży Twojej firmy. Oto jak przedstawimy ją potencjalnym nabywcom i uzyskamy dla Ciebie dobrą cenę.” Spędzisz dużo czasu na pisaniu CIM-ów jako analityk lub współpracownik w bankowości inwestycyjnej. A na stanowiskach po stronie kupującego spędzisz dużo czasu na czytaniu CIM-ów i decydowaniu, które okazje warto wykorzystać. Ludzie lubią mieć obsesję na punkcie umiejętności modelowania i technicznego czarodziejstwa, ale w większości ról finansowych spędzasz o wiele więcej czasu na zadaniach administracyjnych, takich jak pisanie CIM (lub czytanie i interpretowanie CIM). W bankowości inwestycyjnej, możesz rozpocząć marketing swojego klienta bez uprzedniego stworzenia złożonego modelu (po co się męczyć, jeśli nikt nie chce kupić firmy?). A w rolach po stronie kupującego, możesz spojrzeć na tysiące potencjalnych transakcji, ale odrzucić 99% z nich na początku, ponieważ nie spełniają twoich kryteriów inwestycyjnych, lub dlatego, że matematyka nie działa. Spędzasz dużo czasu na przeglądaniu dokumentów i stosunkowo mniej czasu na dogłębnym modelowaniu, dopóki transakcja nie posunie się dość daleko. Więc musisz znać CIM, jeśli Twoja praca obejmuje pitching lub ocenę transakcji. Aby dać Ci poczucie tego, jak wygląda CIM, dzielę się sześcioma (6) próbkami, wraz z szablonem CIM i listą kontrolną: Aby znaleźć więcej przykładów, Google „memorandum informacji poufnych” lub „memorandum ofertowe” lub „CIM” plus nazwa firmy, nazwa branży lub geografia, której szukasz. Aby zilustrować, jak możesz napisać CIM jako bankier i jak możesz zinterpretować CIM w roli kupującego, spójrzmy na powyższy dokument dla Consolidated Utility Services (CUS). Ten dokument ma standardowe sekcje, ale pomija Czynniki Ryzyka i Załączniki, co skutkuje nieco krótszą (!) długością 58 stron. Ten CIM jest stary, więc czuję się komfortowo dzieląc się nim i wyjaśniając, jak oceniłbym firmę. Ten proces tworzenia CIM jest dość żmudny dla bankierów, ponieważ składa się z dużej ilości kopiowania i wklejania z innych źródeł. Możesz przeprowadzić dodatkowe badania na temat branży i konkurentów firmy, ale większość tych informacji uzyskasz od swojego klienta; jeśli pracujesz w dużym banku, możesz również poprosić kogoś o raporty IDC lub Gartnera. Podobnie, nie napiszesz zbyt wiele oryginalnych treści na temat produktów i usług firmy lub jej zespołu zarządzającego: uzyskasz te szczegóły z innych źródeł, a następnie dostosujesz je w swoim dokumencie. Podsekcja Executive Summary wymaga czasu i energii, ponieważ musisz zastanowić się, jak pozycjonować firmę w oczach potencjalnych nabywców. Próbujesz wykazać następujące punkty: Jeśli przejdziesz do „Rozważań dotyczących transakcji” na stronie 10, możesz zobaczyć te punkty w działaniu: „Lider branży o najlepszych wynikach, zróżnicowany geograficznie” oznacza „mniejsze ryzyko” – miejmy nadzieję. Następnie bank wymienia atrakcyjne stopy wzrostu w branży, klientów firmy należących do blue-chip (jeszcze niższe ryzyko) oraz możliwości rozwoju, wszystko w ramach realizacji pięciu powyższych punktów. Sekcja „Wyniki finansowe” również zajmuje dużo czasu, ponieważ trzeba „ubrać” sprawozdania finansowe firmy … bez jawnego kłamstwa. Więc to nie jest tak proste, jak wklejenie historycznych sprawozdań finansowych firmy, a następnie dokonanie prostych projekcji – pomyśl o „rozsądnym obrocie”.” Oto kilka przykładów „spin” w tym CIM: Jako bankier, Twoim zadaniem jest stworzenie tego obrotu i przedstawienie firmy w korzystnym świetle bez popadania w przesadę. Tak i nie. Kupujący zawsze zrobią due diligence i potwierdzą lub obalą wszystko w CIM przed nabyciem firmy. Ale sposób, w jaki bankierzy pozycjonują firmę, robi różnicę, jeśli chodzi o to, którzy kupujący są zainteresowani i jak daleko posuną się w procesie. Tak jak w przypadku transakcji typu M&A, bankierzy mają tendencję do zwiększania wartości dodanej w nietypowych sytuacjach – transakcje zbycia, transakcje typu distressed/turnaround, sprzedaż prywatnych firm rodzinnych i tak dalej. Przykład: W przypadku transakcji zbycia po stronie sprzedającego, sprzedawana spółka zależna jest zawsze w pewnym stopniu zależna od spółki dominującej. Ale w CIM bankierzy muszą uważać na to, jak opisują spółkę zależną. Jeśli powiedzą: „Mogłaby z łatwością funkcjonować samodzielnie, nie ma problemu!”, wówczas więcej nabywców private equity może okazać zainteresowanie transakcją i złożyć oferty. Jeśli jednak firmy private equity dowiedzą się, że bankierzy przesadzili, mogą bardzo szybko wycofać się z procesu. Z drugiej strony, jeśli bankierzy powiedzą, że przekształcenie spółki zależnej w niezależną firmę będzie wymagało znacznych zasobów, transakcja może nigdy nie dojść do skutku z powodu braku zainteresowania ze strony potencjalnych nabywców. Jest to więc ostrożne balansowanie pomiędzy wychwalaniem firmy a przyznawaniem się do jej wad. W większości ról w private equity otrzymasz mnóstwo CIM, zwłaszcza w średnich i mniejszych funduszach. Potrzebujesz więc sposobu, aby je przejrzeć i w ciągu 10-15 minut podjąć decyzję, czy odrzucić firmę z góry, czy czytać dalej. Zalecałbym następujące kroki: Tutaj można zastosować te kroki do tej notatki na szybką analizę CUS: Pierwsze kilka stron: Jest to firma świadcząca usługi komunalne z około 57 mln USD przychodów i 9 mln USD EBITDA; cena wywoławcza wynosi prawdopodobnie od 75 mln USD do 100 mln USD przy tych statystykach, choć aby mieć pewność, należy zapoznać się z analizą spółek porównywalnych. W ujęciu historycznym odnotowano solidny wzrost przychodów i EBITDA, ale firma powstała w wyniku połączenia mniejszych spółek, więc trudno jest oddzielić wzrost organiczny od nieorganicznego. W tym momencie możesz być w stanie odrzucić spółkę na podstawie kryteriów inwestycyjnych Twojej firmy: na przykład, jeśli patrzysz tylko na spółki o przychodach co najmniej 100 mln USD, nie inwestujesz w sektorze usług lub nie inwestujesz w „roll-upy”, przestałbyś czytać CIM. Nie ma jeszcze prawdziwych czerwonych flag, ale wygląda na to, że klienci są wrażliwi na cenę („…cena jest zazwyczaj jednym z najważniejszych czynników dla klienta”), co jest negatywnym znakiem. Finanse na koniec: Możesz teraz przejść do strony 58, ponieważ jeśli matematyka transakcji nie działa z wysoce optymistycznymi liczbami zarządu, to na pewno nie będzie działać z liczbami realistycznymi. Powiedzmy, że Twój fundusz celuje w 5-letnią IRR na poziomie 20% i oczekuje zastosowania wskaźnika lewarowania 5x dla transakcji w tym przedziale wielkości. Spółka jest już lewarowana na poziomie ~2x Dług / EBITDA, więc możesz dodać tylko 3x Dług / EBITDA. Jeśli zrobisz przybliżoną matematykę dla tego scenariusza i założysz cenę zakupu 75 milionów dolarów: Wartość przedsiębiorstwa 75 milionów dolarów stanowi wielokrotność ~9x EV / EBITDA, z 3x dodatkowego zadłużenia i 2x dla istniejącego zadłużenia, co implikuje wkład kapitałowy 4x EBITDA (~$33 miliony). Jeśli ponownie sprzedać firmę w ciągu pięciu lat dla tego samego 9x EBITDA wielokrotność, to jest Enterprise Value ~ $ 113 mln (9x * $ 12,6 mln) … ale ile długu będzie musiał być spłacony w tym momencie? Aby odpowiedzieć na to pytanie, potrzebujemy projekcji Wolnych Przepływów Gotówkowych firmy… które nie są nigdzie pokazane. Możemy jednak oszacować jej Wolne Przepływy Gotówkowe z Dochodu Netto + D&A – CapEx, a następnie założyć, że zapotrzebowanie na kapitał obrotowy jest niskie (tzn, Jeśli to zrobimy, otrzymamy wartości 3,9, 3,6, 3,8, 4,5 i 5,1 miliona dolarów od 2007 do 2011 roku, co daje 21 milionów dolarów skumulowanego FCF. Pamiętajmy jednak, że koszty odsetek będą znacznie wyższe przy dźwigni 5x, a nie 2x, więc prawdopodobnie powinniśmy zmniejszyć sumę skumulowanych FCF do $10-$15 mln, aby to uwzględnić. Początkowo firma będzie miała około $42 mln długu. Do roku 5, spłaci $10-15 mln tego długu za pomocą skumulowanych FCF. Podzielimy różnicę i nazwiemy ją 12,5 mln USD. Przy współczynniku wyjścia 9x EV/EBITDA, firma PE uzyskuje wpływy w wysokości 113 mln USD – (42 mln USD – 12,5 mln USD), czyli ~84 mln USD przy wyjściu, co odpowiada 5-letniej wewnętrznej stopie zwrotu na poziomie 20% i 2,5-krotnemu współczynnikowi cash-on-cash. Odrzuciłbym tę firmę w tym momencie. Dlaczego? Z drugiej strony, można spojrzeć na ten dokument i zinterpretować go zupełnie inaczej. Liczby nie wydają się spektakularne jak na samodzielną inwestycję, ale ta spółka może stanowić doskonałą okazję do „roll-up”, ponieważ istnieje mnóstwo mniejszych firm oferujących podobne usługi komunalne w różnych regionach (patrz „Przeprowadzanie dodatkowych akwizycji” na stronie 14). Jeśli więc Twoja firma koncentruje się na przejęciach typu „roll-up”, być może ta transakcja będzie wyglądała bardziej atrakcyjnie. Potem przeczytałbyś resztę memorandum informacji poufnych, w tym sekcje dotyczące branży, konkurentów, zespołu zarządzającego i inne. Zrobiłbyś również wiele badań na temat tego, ilu mniejszych konkurentów można by przejąć i ile by to kosztowało. Przykłady te powinny dać Ci wyobrażenie o tym, czego możesz się spodziewać, pisząc memorandum o poufnych informacjach w bankowości inwestycyjnej lub czytając i interpretując CIM w private equity. Nie zamierzam mówić: „A teraz napisz 100-stronicowe CIM dla praktyki!”, ponieważ nie sądzę, aby takie ćwiczenie było pomocne – przynajmniej nie, chyba że chcesz poćwiczyć komendy Ctrl + C i Ctrl + V. Więc oto co polecam zamiast tego: Punkty bonusowe, jeśli potrafisz zlokalizować literówki, błędy gramatyczne lub inne uchybienia w notatce, którą wybrałeś. Czy masz jakieś pytania? Punkty bonusowe, jeśli potrafisz zlokalizować literówki, błędy gramatyczne lub inne uchybienia w notatce, którą wybrałeś.Dlaczego CIM-y mają znaczenie w bankowości inwestycyjnej?

Pokaż mi przykład Memorandum Informacji Poufnych!

Wybór przykładowego CIM do analizy

CIM Investment Banking: How Do You Create Them?

Sekcja „Wyniki finansowe” CIM

Czy to coś zmienia?

Jak czytać i interpretować Memorandum Informacji Poufnych w Private Equity i innych rolach Buy-Side?

Applying the Analysis in Real Life

Co dalej?