Definicja pułapki płynności: Kiedy polityka monetarna staje się nieskuteczna, ponieważ pomimo zerowych/bardzo niskich stóp procentowych, ludzie chcą trzymać gotówkę zamiast wydawać lub kupować niepłynne aktywa.

Pułapka płynności charakteryzuje się

- Bardzo niskimistopy procentowe

- Niska inflacja

- Powolny/ujemny wzrost gospodarczy

- Preferowanie oszczędzania zamiast wydatków i inwestycji

- Polityka monetarna staje się nieskuteczna w pobudzaniu popytu

Rozwiązania pułapki płynności

- Keynesiści twierdzą, że w pułapce płynności, musimy stosować ekspansywną politykę fiskalną

- Nowoczesny teoretyk monetarny twierdzi, że powinniśmy dążyć do wyższej stopy inflacji, zwiększyć oczekiwania inflacyjne i zwiększyć podaż pieniądza – w razie potrzeby bezpośrednio przekazując gotówkę do rąk gospodarstw domowych.

- Monetaryści twierdzą, że banki centralne powinny stosować luzowanie ilościowe w celu zwiększenia podaży pieniądza, a w razie potrzeby skupować obligacje i aktywa, aby obniżyć rentowność obligacji korporacyjnych i rządowych.

Przykłady pułapek płynności

- Wielka Depresja 1929-33

- Japonia w latach 90. i na początku XXI wieku

- UK, UE, USA – 2009-15. (gospodarka USA zaczęła podnosić stopy przed UK/EU)

Pułapka płynności w latach 2009-15

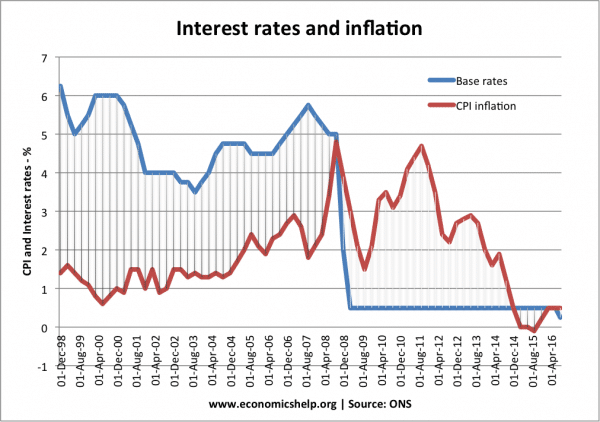

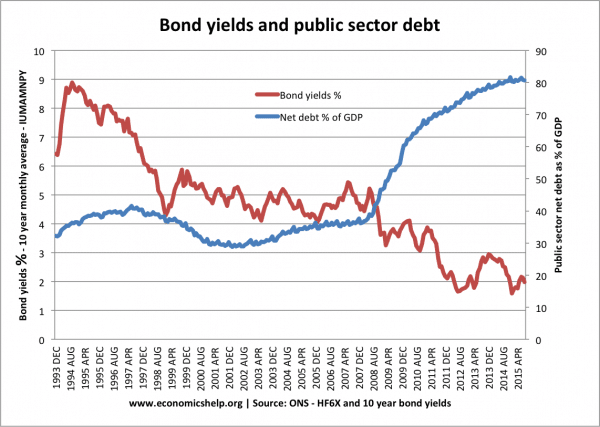

W okresie powojennym w gospodarkach zachodnich (poza Japonią) nie występowały przypadki pułapki płynności. Jednak w 2008 roku globalny kryzys kredytowy spowodował powszechne zakłócenia finansowe, spadek podaży pieniądza i poważną recesję gospodarczą. Stopy procentowe w Europie, USA i Wielkiej Brytanii spadły do 0,5% – ale obniżki stóp procentowych były nieskuteczne, aby spowodować powrót aktywności gospodarczej do normalności.

Przykład: Cięcie stóp procentowych na początku 2009 r., nie zdołało ożywić gospodarki.

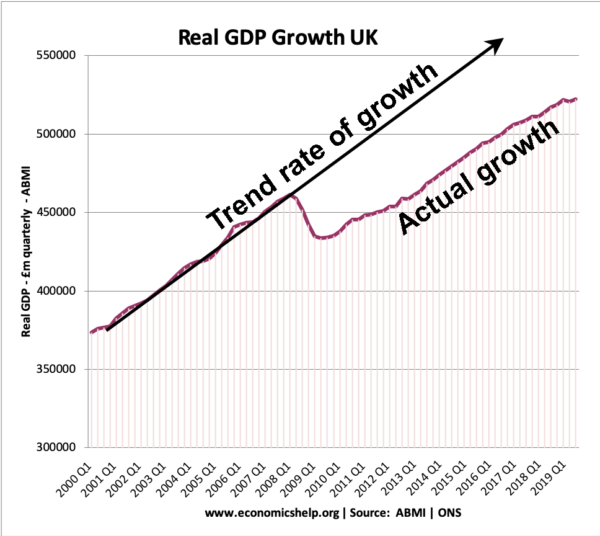

Od 2009 r. wzrost gospodarczy w Wielkiej Brytanii był poniżej tempa trendu wzrostu gospodarczego – co doprowadziło do utraty realnego PKB.

Od 2009 r. wzrost gospodarczy w Wielkiej Brytanii był poniżej tempa trendu wzrostu gospodarczego – co doprowadziło do utraty realnego PKB.

Wzrost podaży pieniądza w pułapce płynności

Cechą pułapki płynności jest to, że zwiększenie podaży pieniądza ma niewielki wpływ na pobudzenie popytu. Jednym z powodów jest to, że zwiększanie podaży pieniądza nie ma wpływu na obniżenie stóp procentowych.

Gdy stopy procentowe wynoszą 0,5% i następuje dalszy wzrost podaży pieniądza, popyt na trzymanie pieniędzy w gotówce zamiast inwestowania w obligacje jest doskonale elastyczny.

To oznacza, że wysiłki mające na celu zwiększenie podaży pieniądza w pułapce płynności nie pobudzają aktywności gospodarczej, ponieważ ludzie po prostu oszczędzają więcej rezerw gotówkowych. Mówi się, że jest to jak „naciskanie na kawałek sznurka”

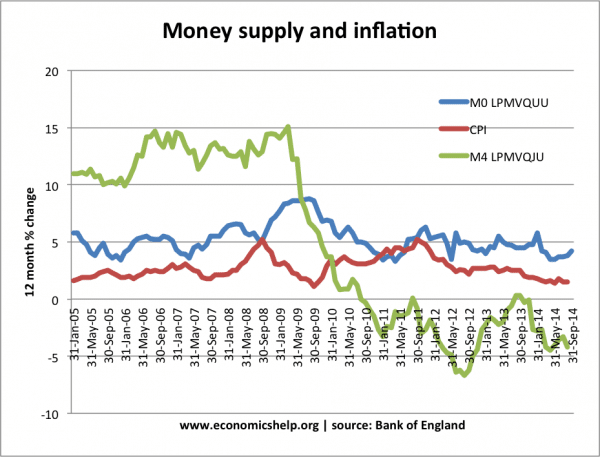

Luzowanie ilościowe w pułapce płynności w latach 2009-15

W pułapce płynności w latach 2009-15 nastąpił duży wzrost bazy monetarnej (dzięki luzowaniu ilościowemu), ale szeroka podaż pieniądza (M4) wykazała niewielki wzrost.

MO (baza monetarna) wzrosła o ponad 7% w 2009 roku – ale nie udało się powstrzymać spadku M4.

Dlaczego zdarzają się pułapki płynności?

Pułapki płynności pojawiają się, gdy występuje spadek aktywności gospodarczej, niskie zaufanie i niechęć firm do inwestowania. Więcej szczegółów

- Recesja bilansowa. W recesji bilansowej firmy i konsumenci mają wysoki poziom zadłużenia, a recesja stwarza dla nich zachętę do spłacenia długu (i ograniczenia zaciągania pożyczek). Niezależnie od tego, co dzieje się ze stopami procentowymi, firmy nie chcą pożyczać – chcą spłacić swoje długi, więc apetyt na większe wydatki jest niewielki.

- Preferowanie oszczędzania. Pułapki płynności występują w okresach recesji i ponurych perspektyw gospodarczych. Konsumenci, firmy i banki są pesymistycznie nastawione do przyszłości, więc starają się zwiększyć swoje oszczędności ostrożnościowe i trudno jest ich skłonić do wydawania pieniędzy. Wzrost wskaźnika oszczędności oznacza spadek wydatków. Ponadto w czasie recesji banki są znacznie bardziej niechętne do udzielania kredytów. Również obniżenie stopy bazowej do 0% może nie przełożyć się na niższe oprocentowanie kredytów w bankach komercyjnych, ponieważ banki po prostu nie chcą pożyczać.

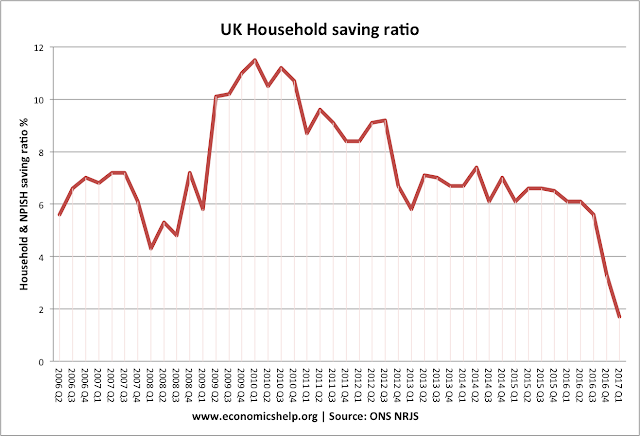

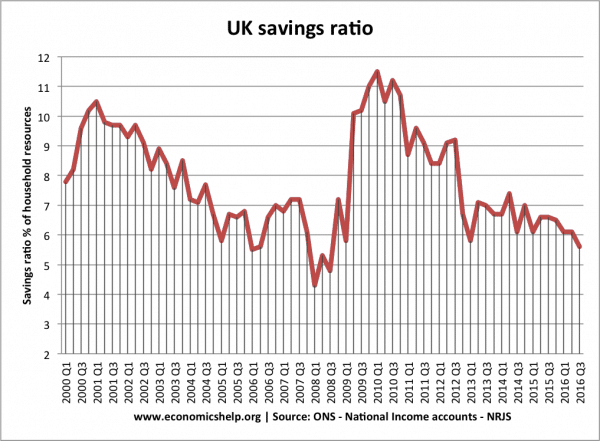

Na początku kryzysu kredytowego nastąpił gwałtowny wzrost wskaźnika oszczędności w Wielkiej Brytanii.

- Nieelastyczny popyt na inwestycje. W pułapce płynności firmy nie są kuszone niższymi stopami procentowymi. Zazwyczaj niższe stopy procentowe sprawiają, że bardziej opłaca się pożyczać i inwestować. Jednak w czasie recesji firmy nie chcą inwestować, ponieważ spodziewają się niskiego popytu. Dlatego, mimo że pożyczanie może być tanie – nie chcą ryzykować dokonywania inwestycji.

- Deflacja i wysokie realne stopy procentowe. Jeśli mamy do czynienia z deflacją, to realne stopy procentowe mogą być dość wysokie, nawet jeśli nominalne stopy procentowe wynoszą zero. – Jeśli ceny spadają o 2% rocznie, to trzymanie gotówki pod materacem oznacza, że jej wartość wzrośnie. Deflacja zwiększa również realną wartość długu

- W USA, w czasie Wielkiego Kryzysu, stopa inflacji w latach 1929-1933 wynosiła -6,7 procent. (link)

- W Japonii deflacja wystąpiła w latach 1995-2005 (średnia stopa deflacji -0,2%

- Zamykanie banków/Kryzys kredytowy. W 2008 r. banki straciły znaczne sumy pieniędzy na zakup długów sub-prime, które nie zostały spłacone. Następnie zaczęły niechętnie udzielać pożyczek. Na początku lat 30. XX wieku

- Niechęć do posiadania obligacji. Jeśli stopy procentowe wynoszą zero, inwestorzy będą oczekiwać, że stopy procentowe kiedyś wzrosną. Jeśli stopy procentowe wzrosną, cena obligacji spada (patrz: odwrotna zależność między rentownością obligacji a cenami obligacji) Dlatego inwestorzy wolą trzymać oszczędności w gotówce niż trzymać obligacje.

- Banki nie przenoszą obniżek stóp bazowych na konsumentów

W pułapce płynności banki komercyjne mogą nie przenosić stóp bazowych na konsumentów.

- Niski wzrost produktywności. W okresie niskiego wzrostu produktywności firmy mogą mieć mniejszą motywację do inwestowania

- Zmiany demograficzne. Starzenie się społeczeństwa może spowodować przesunięcie gospodarki w kierunku bardziej konserwatywnej gospodarki oszczędnościowej – zamiast wydatków i inwestycji. Zostało to zaproponowane jako możliwy czynnik stagnacji sekularnej w ostatnich latach.

Keynes o pułapce płynności

W 1936 roku Keynes napisał o potencjalnej pułapce płynności w swojej Ogólnej teorii pieniądza

„Istnieje możliwość… że po spadku stopy procentowej do pewnego poziomu, preferencja płynności może stać się praktycznie absolutna w tym sensie, że prawie każdy woli gotówkę od posiadania długu, który przynosi tak niską stopę procentową. W takim przypadku władze monetarne utraciłyby skuteczną kontrolę nad stopą procentową.”

Ważne dla Keynesa było to, że jeśli obniżenie stóp procentowych nie wchodziło w grę, gospodarka potrzebowała czegoś innego, aby wyjść z recesji. Jego rozwiązaniem była polityka fiskalna. Rząd powinien pożyczać od sektora prywatnego (z nadwyżki oszczędności sektora prywatnego), a następnie wydawać, aby pobudzić gospodarkę.

Ekspansywna polityka fiskalna prowadzi do zwiększenia zagregowanego popytu i wzrostu gospodarczego – powoduje również pewną inflację.

Ekspansywna polityka fiskalna prowadzi do zwiększenia zagregowanego popytu i wzrostu gospodarczego – powoduje również pewną inflację.

Teza jest taka, że wzrost oszczędności sektora prywatnego (który występuje w pułapce płynności) musi być zrównoważony przez wzrost pożyczek publicznych. W ten sposób interwencja rządu może wykorzystać wzrost oszczędności prywatnych i wprowadzić wydatki do gospodarki. Te wydatki rządowe zwiększają zagregowany popyt i prowadzą do wyższego wzrostu gospodarczego

Polityka fiskalna i wypieranie

Monetaryści są bardziej krytyczni wobec polityki fiskalnej. Twierdzą oni, że pożyczki rządowe jedynie przesuwają zasoby z sektora prywatnego do sektora publicznego i nie zwiększają ogólnej aktywności gospodarczej. Twierdzą, że wzrost pożyczek rządowych spowoduje wzrost stóp procentowych i wyparcie inwestycji sektora prywatnego. Wskazują na doświadczenia Japonii z lat 90-tych, gdzie pułapka płynności nie została rozwiązana przez pożyczki rządowe i rosnący dług sektora publicznego.

Zasoby jałowe i wypieranie

To pokazuje gwałtowny wzrost oszczędności sektora prywatnego w latach 2008/09.

Keynesiści odpowiadają, że pożyczki rządowe mogą powodować wypieranie w normalnych okolicznościach. Ale w pułapce płynności nadmierny wzrost oszczędności oznacza, że pożyczki rządowe nie będą wypierać sektora prywatnego, ponieważ zasoby sektora prywatnego nie są inwestowane, a jedynie oszczędzane. Zasoby są w rzeczywistości bezczynne. Stymulując aktywność gospodarczą, rząd może zachęcić sektor prywatny do ponownego rozpoczęcia inwestowania i wydawania pieniędzy (stąd idea 'crowding in’)

Keynesiści twierdzą również, że oprócz ekspansywnej polityki fiskalnej, istotne jest, aby rządy/władze monetarne zobowiązały się do utrzymania inflacji. Jeśli ekspansywna polityka fiskalna będzie prowadzona w okresie deflacji, to prawdopodobnie nie uda się zwiększyć ogólnego zagregowanego popytu. Tylko wtedy, gdy ludzie spodziewają się okresu umiarkowanej inflacji, realne stopy procentowe spadają, a polityka fiskalna będzie skuteczna w zwiększaniu wydatków.

Nowoczesna teoria monetarna

Nowoczesna teoria monetarna (MMT) twierdzi, że w pułapce płynności, ekspansywna polityka fiskalna może być finansowana przez wzrost podaży pieniądza, a pożyczki rządowe nie są potrzebne. Tak długo, jak inflacja pozostaje w granicach akceptowalnego celu, rząd może drukować pieniądze, aby sfinansować wydatki.

Krytyka pułapki płynności

Austriaccy ekonomiści. Ludwig Von Mises był krytyczny wobec Keynesowskiej koncepcji pułapki płynności. Twierdził, że spadek inwestycji był spowodowany przez takie kwestie jak złe decyzje inwestycyjne, spadek produktywności inwestycji i cykl koniunkturalny/produktywności.

Polityki mające na celu przezwyciężenie pułapki płynności

- Luzowanie ilościowe – polityka tworzenia pieniędzy i obniżania rentowności obligacji rządowych i korporacyjnych

- Pieniądz z helikoptera – bardziej bezpośredni niż luzowanie ilościowe, ponieważ zamiast skupować aktywa od banków, pieniądze są przekazywane bezpośrednio ludziom.

- Ekspansywna polityka fiskalna – Keynes twierdził, że w pułapce płynności konieczne jest, aby rząd realizował bezpośrednie inwestycje w gospodarkę. Na przykład, budowanie programów robót publicznych ma wpływ na tworzenie popytu i powrót niewykorzystanych zasobów do obiegu okrężnego.

Powiązane

- Ekonomia keynesowska

- Keynesizm vs Monetaryzm

.