Definiția unei capcane a lichidității: Atunci când politica monetară devine ineficientă deoarece, în ciuda ratelor zero/foarte scăzute ale dobânzii, oamenii doresc să dețină numerar în loc să cheltuiască sau să cumpere active nelichide.

O capcană de lichiditate se caracterizează prin

- Tot foarte scăzut.rate ale dobânzii

- Inflație scăzută

- Creștere economică lentă/negativă

- Preferința pentru economisire mai degrabă decât pentru cheltuieli și investiții

- Politica monetară devine ineficientă în stimularea cererii

Soluții la o capcană a lichidităților

- Keynesiștii argumentează într-o capcană a lichidităților, trebuie să folosim o politică fiscală expansionistă

- Teoreticienii monetari moderni susțin că ar trebui să țintim o rată a inflației mai mare, să creștem așteptările inflaționiste și să creștem masa monetară – punând direct banii în mâinile gospodăriilor dacă este necesar.

- Monetaristii susțin că băncile centrale ar trebui să utilizeze relaxarea cantitativă pentru a crește oferta de bani și, dacă este necesar, să achiziționeze obligațiuni și active pentru a reduce randamentele obligațiunilor corporative și guvernamentale.

Exemple de capcane de lichiditate

- Grea Depresiune 1929-33

- Japonia în anii 1990 și la începutul anilor 2000

- Marea Britanie, UE, SUA – 2009-15. (economia SUA a început să majoreze ratele înainte de Marea Britanie/UE)

Capcana lichidității din 2009-15

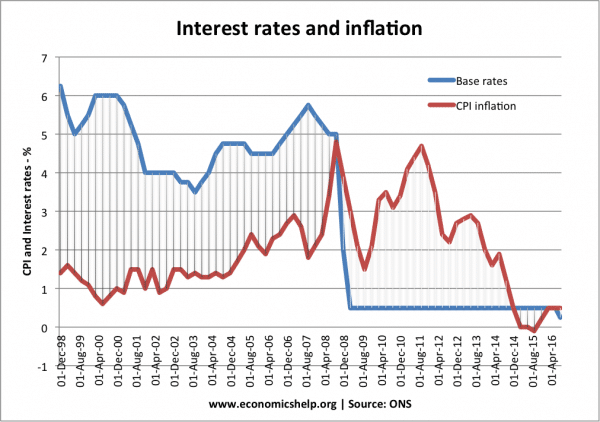

În perioada postbelică, nu a existat nicio incidență a unei capcane a lichidității în economiile occidentale (în afara Japoniei). Cu toate acestea, în 2008, criza mondială a creditelor a provocat perturbări financiare pe scară largă, o scădere a masei monetare și o recesiune economică gravă. Ratele dobânzilor în Europa, SUA și Regatul Unit au scăzut toate până la 0,5% – dar reducerile ratelor dobânzilor au fost ineficiente pentru a determina activitatea economică să revină la normal.

Exemplu: Reducerea ratelor dobânzilor la începutul anului 2009, nu a reușit să revigoreze economia.

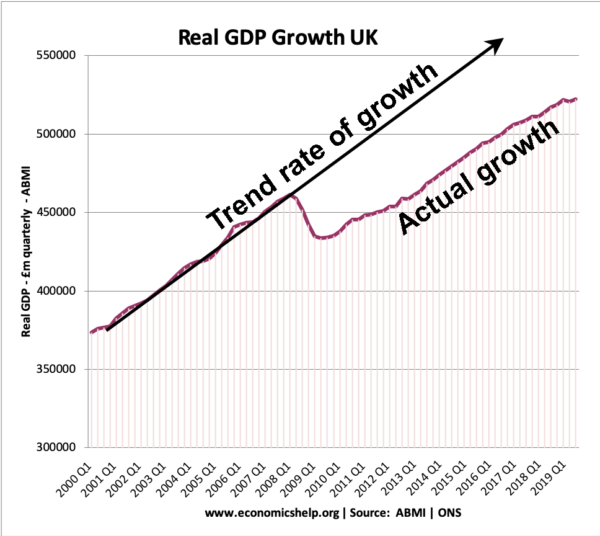

Din 2009, creșterea economică în Regatul Unit a fost sub rata tendențială de creștere economică – ceea ce a dus la pierderea PIB-ului real.

Din 2009, creșterea economică în Regatul Unit a fost sub rata tendențială de creștere economică – ceea ce a dus la pierderea PIB-ului real.

Creșterea ofertei de monedă într-o capcană de lichiditate

O caracteristică a unei capcane de lichiditate este aceea că creșterea ofertei de monedă are un efect redus asupra stimulării cererii. Unul dintre motive este faptul că creșterea masei monetare nu are niciun efect asupra reducerii ratelor dobânzii.

Când ratele dobânzii sunt de 0,5% și există o nouă creștere a masei monetare, cererea de a deține bani în numerar în loc să investească în obligațiuni este perfect elastică.

Aceasta înseamnă că eforturile de creștere a masei monetare într-o capcană a lichidității nu reușesc să stimuleze activitatea economică, deoarece oamenii doar economisesc mai multe rezerve de numerar. Se spune că este ca și cum ai „împinge pe o bucată de sfoară”

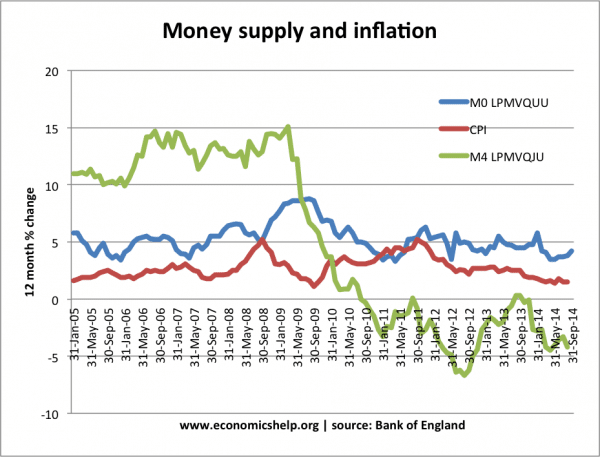

Slăbirea cantitativă în capcana lichidității din 2009-15

În capcana lichidității din 2009-15, a existat o creștere mare a bazei monetare (datorită relaxării cantitative), dar masa monetară în sens larg (M4) a înregistrat o creștere redusă.

MO (baza monetară) a crescut cu peste 7% în 2009 – dar, nu a putut opri declinul lui M4.

De ce apar capcanele lichidității?

Capcanele lichidității apar atunci când există un declin al activității economice, o încredere scăzută și lipsa de dorință a firmelor de a investi. Mai multe detalii

- Recesiune de bilanț. Într-o recesiune de bilanț, firmele și consumatorii au niveluri ridicate de îndatorare, iar recesiunea creează un stimulent pentru ca aceștia să achite datoriile (și să reducă împrumuturile). Indiferent ce se întâmplă cu ratele dobânzilor, firmele nu vor să se împrumute – ele vor să își achite datoriile, astfel încât există un apetit redus pentru cheltuieli mai mari.

- Preferința pentru economisire. Capcanele lichidității apar în timpul perioadelor de recesiune și a perspectivelor economice sumbre. Consumatorii, firmele și băncile sunt pesimiști cu privire la viitor, astfel încât caută să își mărească economiile de precauție și este dificil să îi convingă să cheltuiască. Această creștere a ratei de economisire înseamnă că cheltuielile scad. De asemenea, în perioadele de recesiune, băncile sunt mult mai reticente în a acorda împrumuturi. De asemenea, reducerea ratei de bază la 0% s-ar putea să nu se traducă printr-o scădere a ratelor de creditare a băncilor comerciale, deoarece băncile pur și simplu nu vor să acorde împrumuturi.

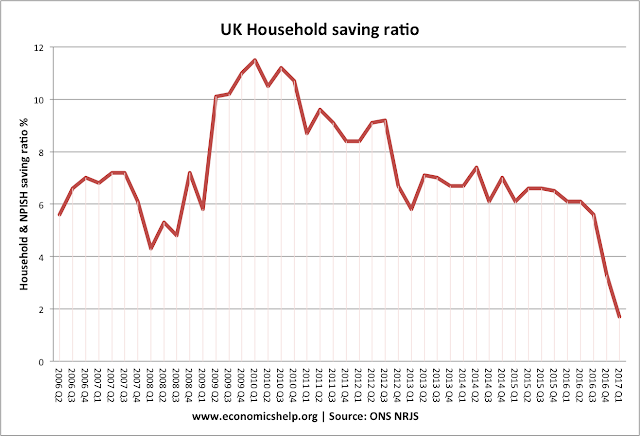

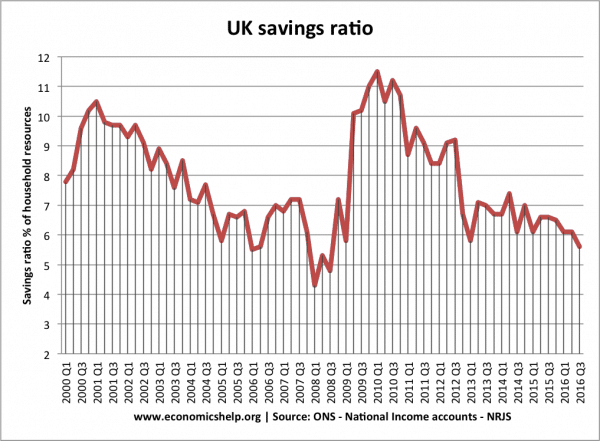

La începutul crizei creditelor, a existat o creștere bruscă a ratei de economisire în Marea Britanie.

- Cerere inelastică pentru investiții. Într-o capcană a lichidității, firmele nu sunt tentate de ratele mai mici ale dobânzii. De obicei, ratele mai mici ale dobânzilor fac ca împrumuturile și investițiile să fie mai profitabile. Cu toate acestea, într-o recesiune, firmele nu doresc să investească deoarece se așteaptă la o cerere scăzută. Prin urmare, chiar dacă poate fi ieftin să se împrumute – ele nu vor să riște să facă investiții.

- Deflație și rate reale ale dobânzii ridicate. Dacă există deflație, atunci ratele reale ale dobânzii pot fi destul de ridicate, chiar dacă ratele nominale ale dobânzii sunt zero. – Dacă prețurile scad cu 2% pe an, atunci păstrarea de numerar sub saltea înseamnă că banii tăi vor crește în valoare. Deflația crește, de asemenea, valoarea reală a datoriei

- În SUA, în timpul Marii Depresiuni, rata inflației între 1929 și 1933, a fost de -6,7%. (link)

- În Japonia, deflația a avut loc între 1995 și 2005 (rata medie de deflație de -0,2%

- Închideri de bănci/criză de credite. În 2008, băncile au pierdut sume importante de bani prin cumpărarea de datorii subprime care au intrat în incapacitate de plată. Apoi au devenit reticente în a acorda împrumuturi. La începutul anilor 1930

- Nevoia de a deține obligațiuni. Dacă ratele dobânzilor sunt zero, investitorii se vor aștepta ca ratele dobânzilor să crească cândva. Dacă ratele dobânzilor cresc, prețul obligațiunilor scade (a se vedea: relația inversă dintre randamentul obligațiunilor și prețul obligațiunilor) Prin urmare, investitorii preferă să păstreze economiile în numerar decât să dețină obligațiuni.

- Băncile nu transferă reducerile ratei de bază asupra consumatorilor

Într-o capcană a lichidității, băncile comerciale pot să nu transfere rata de bază asupra consumatorilor.

- Creștere scăzută a productivității. Într-o perioadă de creștere scăzută a productivității, este posibil ca firmele să fie mai puțin stimulate să investească

- Schimbări demografice. O populație în curs de îmbătrânire poate îndrepta economia către o economie de economisire mai conservatoare – mai degrabă decât către cheltuieli și investiții. Acest lucru a fost avansat ca un posibil factor al stagnării seculare din ultimii ani.

Keynes despre o capcană a lichidității

În 1936, Keynes a scris despre o potențială capcană a lichidității în Teoria generală a banilor

„Există posibilitatea… ca, după ce rata dobânzii a scăzut la un anumit nivel, preferința pentru lichiditate să devină practic absolută, în sensul că aproape toată lumea preferă banii lichizi decât să dețină o datorie care produce o rată a dobânzii atât de scăzută. În acest caz, autoritatea monetară ar fi pierdut controlul efectiv asupra ratei dobânzii.”

Importanța pentru Keynes a fost că, dacă reducerea ratelor dobânzii nu era o opțiune, economia avea nevoie de altceva pentru a ieși din recesiune. Soluția sa a fost politica fiscală. Guvernul ar trebui să se împrumute de la sectorul privat (din surplusul de economii din sectorul privat) și apoi să cheltuiască pentru a relansa economia.

Politica fiscală expansionistă duce la o cerere agregată mai mare și la creștere economică – aceasta creează, de asemenea, o anumită inflație.

Politica fiscală expansionistă duce la o cerere agregată mai mare și la creștere economică – aceasta creează, de asemenea, o anumită inflație.

Argumentul este că creșterea economiilor din sectorul privat (care apare în capcana lichidității) trebuie să fie compensată de o creștere a împrumuturilor publice. Astfel, intervenția guvernului se poate folosi de creșterea economiilor private și poate injecta cheltuieli în economie. Această cheltuială guvernamentală crește cererea agregată și duce la o creștere economică mai mare

Politica fiscală și crowding out

Monetaristii sunt mai critici față de politica fiscală. Ei susțin că împrumuturile guvernamentale nu fac decât să transfere resurse din sectorul privat în sectorul public și nu cresc activitatea economică globală. Aceștia susțin că majorarea împrumuturilor guvernamentale va duce la creșterea ratelor dobânzilor și la excluderea investițiilor din sectorul privat. Ei indică experiența Japoniei din anii 1990, unde o capcană a lichidității nu a fost rezolvată prin împrumuturi guvernamentale și o datorie a sectorului public în creștere.

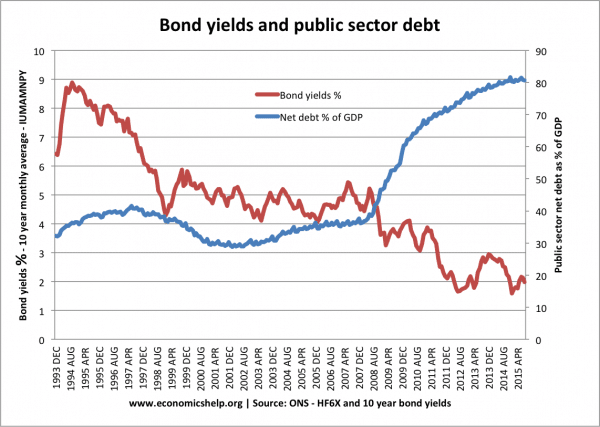

Resursele insuficiente și excluderea

Aceasta arată creșterea rapidă a economiilor din sectorul privat în 2008/09.

Keynesiștii răspund spunând că împrumuturile guvernamentale pot foarte bine să provoace excluderea în circumstanțe normale. Dar, într-o capcană a lichidității, creșterea excesivă a economiilor înseamnă că împrumuturile guvernamentale nu vor elimina sectorul privat, deoarece resursele sectorului privat nu sunt investite, ci doar economisite. Resursele sunt efectiv inactive. Prin stimularea activității economice, guvernul poate încuraja sectorul privat să reînceapă să investească și să cheltuiască din nou (de aici și ideea de „crowding in”)

De asemenea, keynesiștii spun că, pe lângă politica fiscală expansionistă, este esențial ca guvernele/autoritățile monetare să își ia un angajament față de inflație. Dacă politica fiscală expansionistă are loc în timpul perioadelor de deflație, este posibil să nu reușească să stimuleze cererea agregată globală. Doar atunci când oamenii se așteaptă la o perioadă de inflație moderată, ratele reale ale dobânzilor scad și politica fiscală va fi eficientă în stimularea cheltuielilor.

Teoria monetară modernă

Teoria monetară modernă (MMT) susține că, într-o capcană a lichidității, politica fiscală expansionistă poate fi finanțată printr-o creștere a ofertei de monedă și nu este nevoie de împrumuturi guvernamentale. Atâta timp cât inflația rămâne în limitele unei ținte acceptabile, guvernul poate tipări bani pentru a finanța cheltuielile.

Critici la capcana lichidității

Economiști austrieci. Ludwig Von Mises a criticat conceptul lui Keynes de capcană a lichidității. El a susținut că o scădere a investițiilor a fost cauzată de aspecte precum deciziile proaste de investiții, scăderea productivității investițiilor și ciclul de afaceri/productivitate.

Politici de depășire a capcanei lichidității

- Relaxare cantitativă – politică de creare de bani și de reducere a randamentelor obligațiunilor guvernamentale și corporative

- Bani de elicopter – mai direct decât relaxarea cantitativă, deoarece, mai degrabă decât să cumpere active de la bănci, banii sunt dați direct oamenilor.

- Politică fiscală expansionistă – Keynes a susținut că, într-o capcană a lichidității, este necesar ca un guvern să urmărească investiții directe în economie. De exemplu, construirea de programe de lucrări publice are ca efect crearea cererii și readucerea resurselor nefolosite în fluxul circular.

Relații

- Economie keynesiană

- Keynesianism vs Monetarism

.