”Tyvärr känns bubblor bara igen med 100-procentig säkerhet i 20/20 efterhand”, säger mannen som exakt förutspådde 2008 års bostadskrasch och början på den nuvarande nedgången i fastighetsbranschen.

James Stark, som förvaltar drygt en miljard dollar, tror att vi står på gränsen till en ny nedgång i fastighetsbranschen. Denna åsikt går emot många andra investerare som anser att det ”onda blodet” har spolats ut från fastighetsmarknaden sedan den senaste kraschen.

Så vad kommer att hända? Kommer vi att få en ny kollaps på bostadsmarknaden?

Sanningen är att ingen vet säkert. Det är omöjligt att exakt förutsäga framtiden med exakt säkerhet. Vi kan dock ta en titt på en rad olika indikatorer, liksom på åsikterna från några av de främsta investerarna i världen.

Även om vi inte kan förutsäga framtiden exakt kan vi måla upp en bild som ger oss ledtrådar om vart fastighetsmarknaden är på väg.

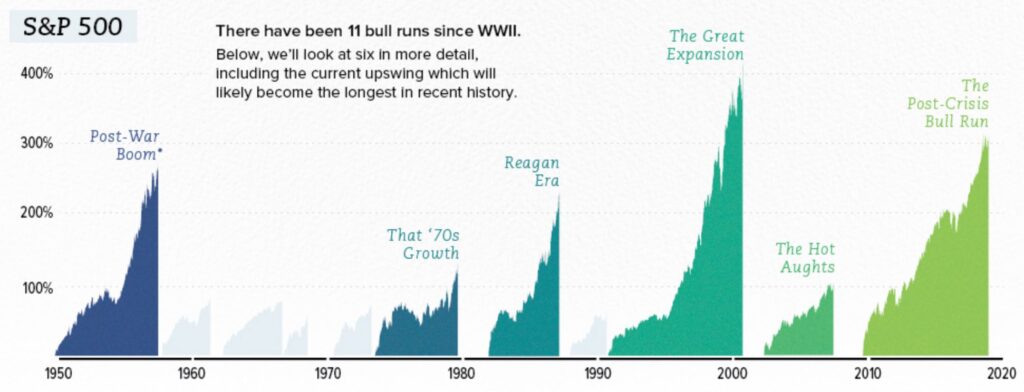

Ledtråd nr 1 – Längsta tjurmarknaden i den moderna finanshistorien.

Den allmänna uppfattningen är att tidsperioden från den 9 mars 2009 till den 22 augusti 2018, som är 3 453 dagar, är den längsta tjurmarknaden sedan andra världskriget.

En del gillar att argumentera för datumen och säger att detta inte är den längsta tjurmarknaden i historien. Men oavsett vad det officiella rekordet är kan ingen säga emot att marknaderna har klarat sig mycket bra under det senaste decenniet.

Det finns många anledningar till marknadens framgångar. Vi kan peka på den starka tekniksektorn, de låga räntorna och den allmänna världsfreden. Vi kan också anta att de låga nivåerna från 2008 ska matchas med lika och omvända höga nivåer som vi såg 2018.

Men precis som allt annat i livet är marknaderna cykliska. Och om vi befinner oss någonstans nära toppen av en tjurmarknad är det inte svårt att se att det kan vara dags för marknaderna att korrigera, vilket oundvikligen kommer att dra ner fastigheterna vid sidan av.

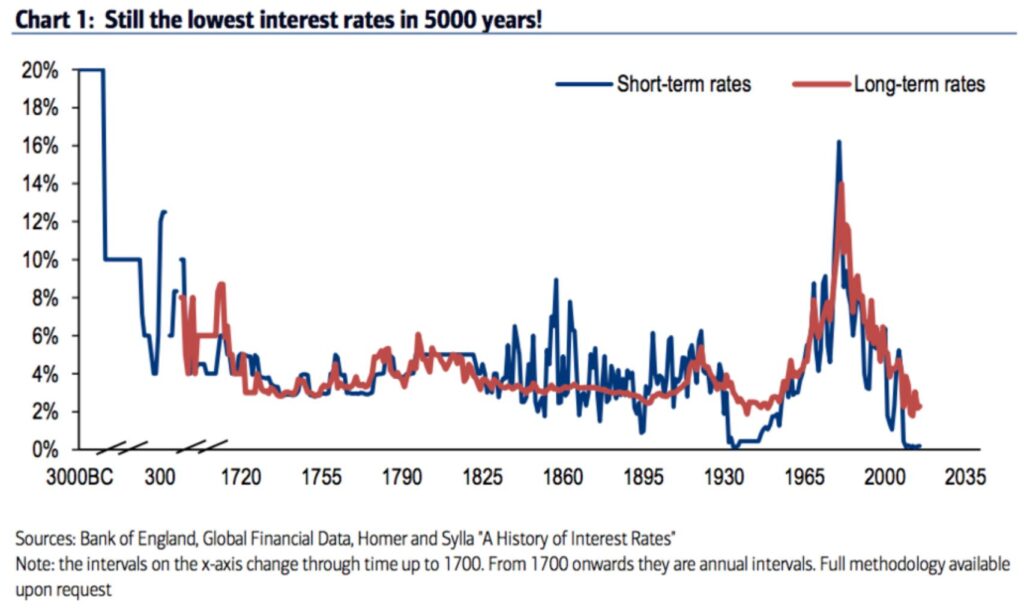

Clue #2 – Low interest rates no more.

Tro det eller ej, men vi har faktiskt ganska bra register över de globala historiska räntorna. Vi vet faktiskt att de räntor som vi har sett under det senaste decenniet är några av de lägsta på 5 000 år.

Det låter otroligt. Hur kan vi just ha haft de lägsta räntorna i den registrerade historien? Nåväl, låt oss inte diskutera fakta utan istället titta på resultaten.

Vad har hänt sedan räntorna har varit (artificiellt) undertryckta? Aktiemarknaden, fastigheter, private equity och nästan varje enskild tillgångsklass du kan tänka dig har stigit i värde. Det beror på att det har varit billigt att låna pengar, vilket i sin tur har höjt penningvärdet på alla tillgångar som kan köpas med lånade pengar.

Nu, vad kommer att hända när kostnaden för att låna pengar stiger? Antagandet är att priserna på tillgångarna kommer att sjunka. Detta är enkel ekonomi om utbud och efterfrågan. När det finns mer penningutbud kan säljarna kräva ett högre pris.

Ingenstans i ekonomin är räntorna viktigare för genomsnittsmannen än i fastighetsbranschen. Det beror på att kostnaden för att låna pengar för bostadsköpare direkt korrelerar med priset på det hus de har råd med.

Ett av de (olyckliga) resultaten av den amerikanska drömmen är INTE det totala priset på ett hus du har råd med. Det är vilken månadsbetalning du har råd med!

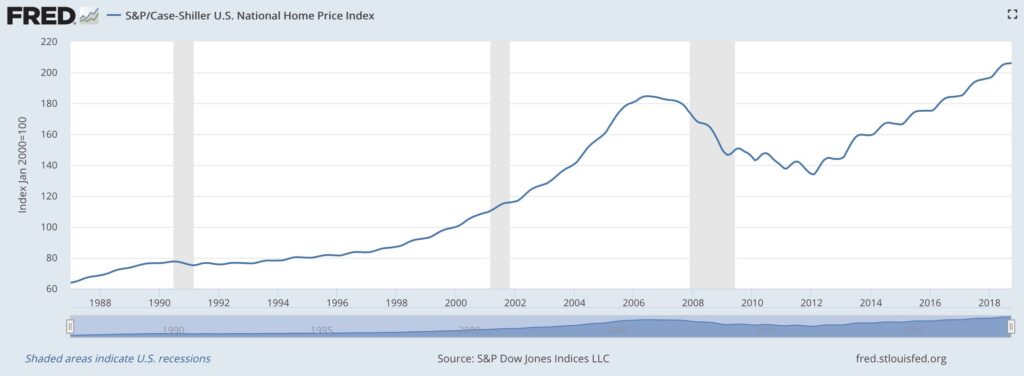

Clue #3 – Fastigheter är dyra.

Detta är naturligtvis ett extremt subjektivt och felaktigt generellt uttalande. Att bara säga ”fastigheter är dyra” är som att säga ”vatten kostar mycket pengar.”

Det finns så många detaljer som ingår i prissättningen av fastigheter. Finansieringskostnaden, typen av fastighet, zonindelningen, byggnadens ålder och många andra egenskaper kan driva upp eller ner priset på en fastighet.

Det finns dock en detalj som är den överlägset viktigaste: läget. Vilket land, vilken stad, vilket kvarter och vilken gata ligger fastigheten på? Läget är den främsta avgörande faktorn för priset på fastigheter.

Och om du bor i en stad som San Francisco, Toronto, Hongkong eller London har du säkert märkt hur mycket det kostar att upprätthålla din livsstil. Det är inte billigt.

Om vi tittar på Federal Reserves ekonomiska data kan vi använda konsekventa datapunkter för att avgöra om fastigheter verkligen är dyra jämfört med andra tider i historien.

Baserat på US National Home Price Index är fastigheter för närvarande dyrare än toppen av vår senaste bostadskris.

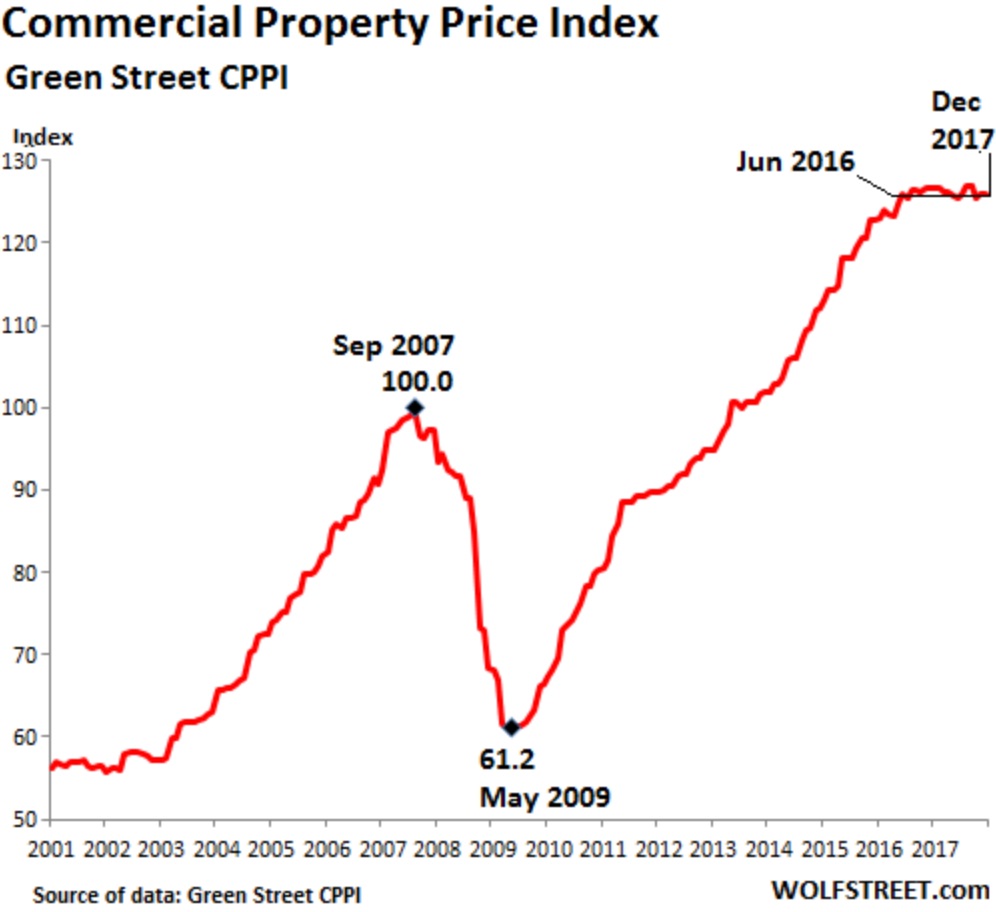

Och ta en titt på kommersiella fastigheter.

Går vi mot en enorm fastighetskrasch som kommer att bli större än den amerikanska bostadskrisen 2008?

Varligen inte. Det fanns så många andra komponenter (bedrägliga bankernas utlåningsnormer, justerbara bolån med mera) som ledde till kraschen 2008.

Det betyder dock inte att vi inte kommer att få se en nedgång i fastighetspriserna. Om man tittar på de tre ledtrådar som jag har räknat upp ovan är det mycket svårt att lägga fram ett argument som tyder på att fastighetspriserna kommer att öka betydligt inom den närmaste framtiden.

Köpare, se upp.