“Desværre kan bobler kun genkendes med 100 procent sikkerhed i 20/20 retrospektiv,” siger manden, der præcist forudsagde boligkrakket i 2008 og begyndelsen af den nuværende boligafmatning.

James Stark, der forvalter langt over 1 milliard dollars, mener, at vi er på kanten af endnu en nedgang i ejendomsmarkedet. Denne udtalelse går imod mange andre investorer, der mener, at det “dårlige blod” er blevet skyllet ud af ejendomsmarkedet siden det sidste krak.

Så hvad vil der ske? Får vi en ny nedsmeltning på boligmarkedet?

Sandheden er, at ingen ved det med sikkerhed. Det er umuligt at forudsige fremtiden præcist og med nøjagtig sikkerhed. Vi kan dog tage et kig på en række indikatorer samt udtalelser fra nogle af de bedste investorer i verden.

Selv om vi ikke kan forudsige fremtiden præcist, kan vi tegne et billede, der giver os fingerpeg om, hvor ejendomsmarkedet er på vej hen.

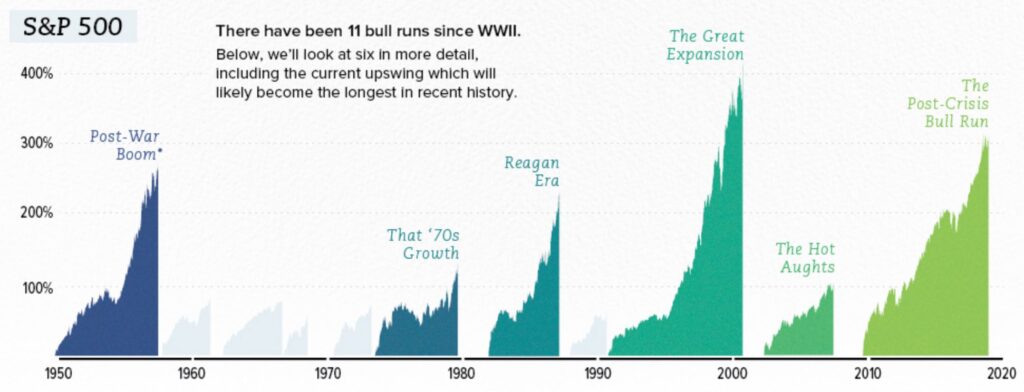

Kejledning nr. 1 – Det længste bull market i moderne finanshistorie.

Den generelle konsensus er, at perioden fra den 9. marts 2009 til den 22. august 2018, hvilket er 3.453 dage, er det længste bull market siden Anden Verdenskrig.

Nogle kan lide at diskutere datoerne og siger, at dette ikke er det længste bull market i historien. Men uanset hvad den officielle rekord er, kan ingen være uenig i, at markederne har klaret sig meget godt i det seneste årti.

Der er mange grunde til markedets succes. Vi kan pege på den stærke teknologisektor, de lave renter og den generelle verdensfred. Vi kan også antage, at lavpunkterne i 2008 skulle modsvares af lige så store og omvendte højder, som vi så i 2018.

Men ligesom alt andet i livet er markederne cykliske. Og hvis vi et eller andet sted er tæt på toppen af et bull market, så er det ikke svært at se, at det kan være på tide, at markederne korrigerer, hvilket uundgåeligt vil trække ejendomme ned ved siden af.

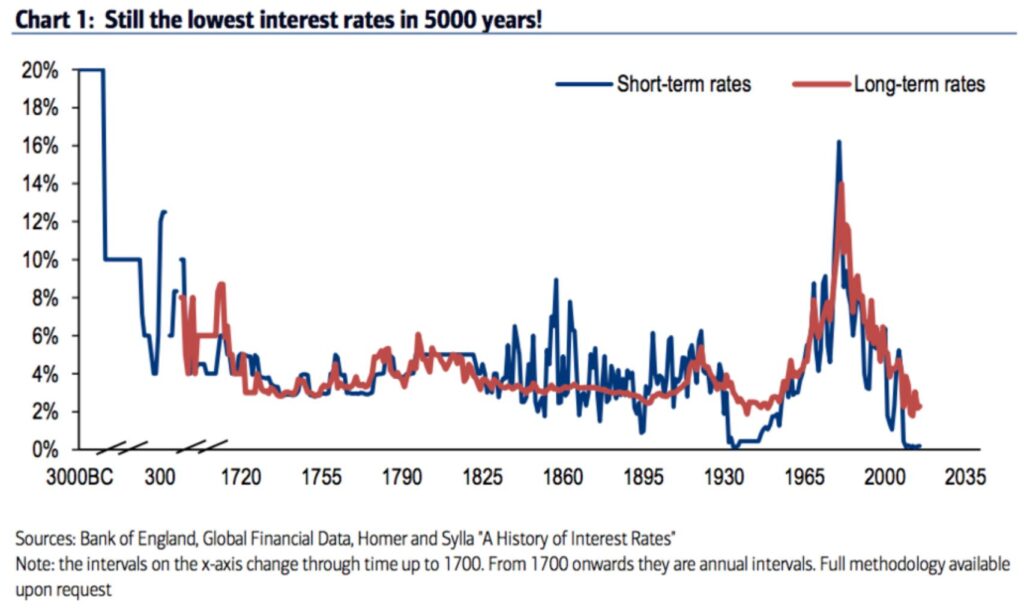

Kludsætning nr. 2 – Lave renter ikke mere.

Getro det eller ej, så har vi faktisk ret gode optegnelser over de historiske renter på verdensplan. Faktisk ved vi, at de rentesatser, vi har set i det seneste årti, er nogle af de laveste i 5.000 år.

Det lyder utroligt. Hvordan kan vi lige have haft de laveste renter i den registrerede historie? Nå, men lad os ikke diskutere fakta, men i stedet se på resultaterne.

Hvad er der sket, siden renterne har været (kunstigt) undertrykt? Aktiemarkedet, ejendomme, private equity og næsten hver eneste aktivklasse, du kan tænke på, er steget i værdi. Det skyldes, at penge har været billige at låne, hvilket igen har hævet den monetære værdi af ethvert aktiv, der kan købes med lånte penge.

Nu, hvad vil der så ske, når omkostningerne ved at låne penge stiger? Antagelsen er, at priserne på aktiver vil gå ned. Dette er simpel udbuds- og efterspørgselsøkonomi. Når der er mere pengeudbud, kan sælgerne kræve en højere pris.

Ingen steder i økonomien er renterne vigtigere for den almindelige borger end i ejendomssektoren. Det skyldes, at omkostningerne ved at låne penge for boligkøbere direkte korrelerer med prisen på det hus, de har råd til.

Et af de (uheldige) resultater af den amerikanske drøm er IKKE den samlede pris på et hus, som man har råd til. Det er, hvilken MÅNEDLIG betaling du har råd til!

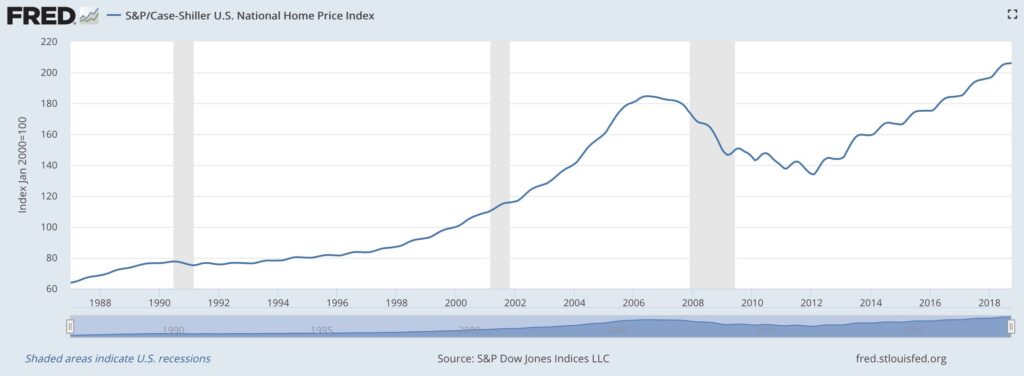

Kludsætning nr. 3 – Fast ejendom er dyr.

Det er naturligvis en ekstremt subjektiv og unøjagtig generel udtalelse. Bare at sige “fast ejendom er dyrt” er som at sige “vand koster mange penge.”

Der er så mange detaljer, der indgår i prisfastsættelsen af fast ejendom. Finansieringsomkostningerne, ejendomstypen, zoneinddelingen, bygningens alder og mange andre kvaliteter kan presse prisen på en ejendom op eller ned.

Der er dog én detalje, som er langt den vigtigste: beliggenhed. Hvilket land, hvilken by, hvilket kvarter og hvilken gade ligger ejendommen på? Beliggenheden er den afgørende faktor nummer et for prisen på fast ejendom.

Og hvis du bor i en by som San Francisco, Toronto, Hong Kong eller London, så er jeg sikker på, at du har bemærket, hvor meget det koster at opretholde din livsstil. Det er ikke billigt.

Hvis vi ser på Federal Reserves økonomiske data, kan vi bruge konsistente datapunkter til at afgøre, om fast ejendom virkelig er dyrt sammenlignet med andre tidspunkter i historien.

Baseret på US National Home Price Index er fast ejendom i øjeblikket dyrere end på toppen af vores sidste boligkrise.

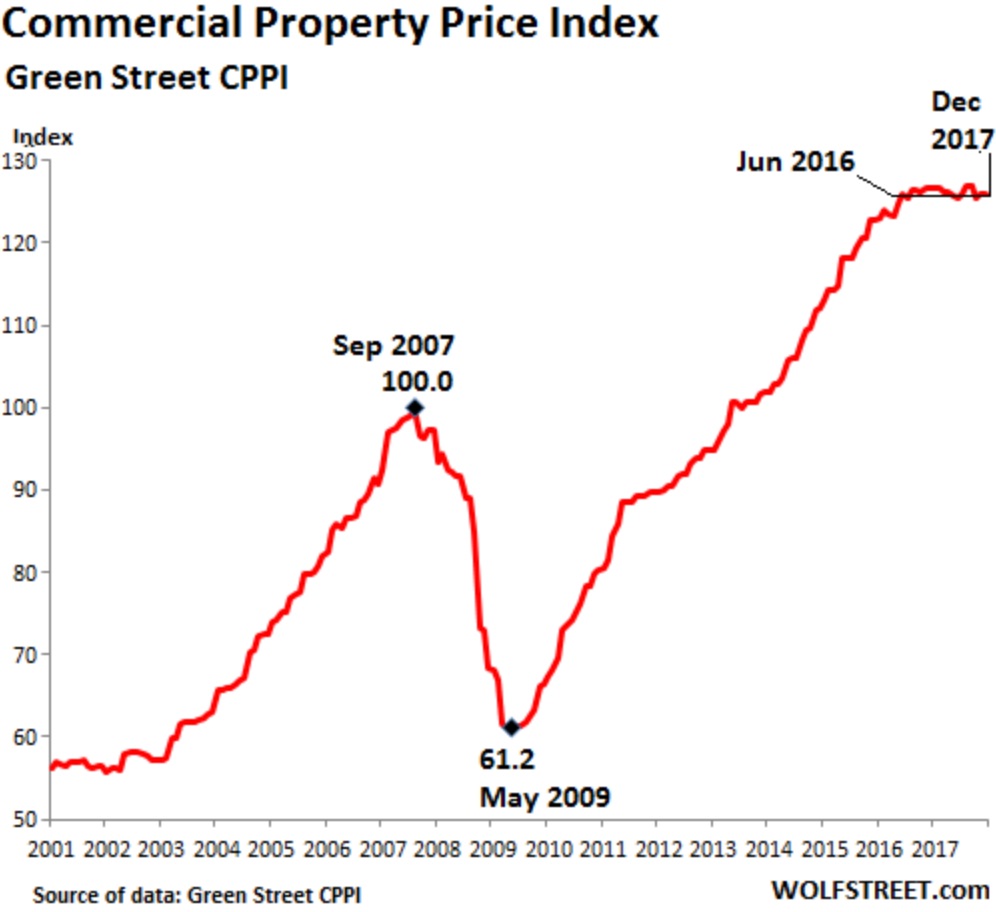

Og tag et kig på erhvervsejendomme.

Hvis vi bruger den cykliske tankegang for vores økonomi, så er jeg sikker på, at du kan se præcis, hvor ejendomspriserne er på vej hen.

Er vi på vej mod et enormt ejendomskrak, der vil være større end den amerikanske boligkrise i 2008?

Sandsynligvis ikke. Der var så mange andre komponenter (svigagtige banklånestandarder, realkreditlån med justerbar rente osv.), der førte til krakket i 2008.

Det betyder dog ikke, at vi ikke vil se et fald i ejendomspriserne. Hvis man ser på de tre spor, jeg har nævnt ovenfor, er det meget svært at fremføre et argument, der tyder på, at ejendomspriserne vil stige betydeligt i den nærmeste fremtid.

Køber, pas på.