Definition af en likviditetsfælde: Når pengepolitikken bliver ineffektiv, fordi folk på trods af nulrenten/den meget lave rente ønsker at holde kontanter i stedet for at bruge eller købe illikvide aktiver.

En likviditetsfælde er kendetegnet ved

- Meget lav-renter

- Lav inflationen

- Lav/lav økonomisk vækst

- Præference for opsparing frem for forbrug og investeringer

- Monetærpolitikken bliver ineffektiv i forhold til at øge efterspørgslen

Løsninger på en likviditetsfælde

- Keynesianere argumenterer i en likviditetsfælde, skal vi bruge en ekspansiv finanspolitik

- Moderne monetære teoretikere hævder, at vi bør sigte mod en højere inflationsrate, øge inflationsforventningerne og øge pengemængden – om nødvendigt ved at sætte kontanter direkte i husholdningernes hænder.

- Monetaristerne hævder, at centralbankerne bør bruge kvantitative lempelser til at øge pengemængden og om nødvendigt opkøbe obligationer og aktiver for at reducere afkastet på virksomheds- og statsobligationer.

Eksempler på likviditetsfælder

- Den store depression 1929-33

- Japan i 1990’erne og begyndelsen af 2000’erne

- UK, EU, USA – 2009-15. (Den amerikanske økonomi begyndte at hæve renten før UK/EU)

Liquiditetsfælden i 2009-15

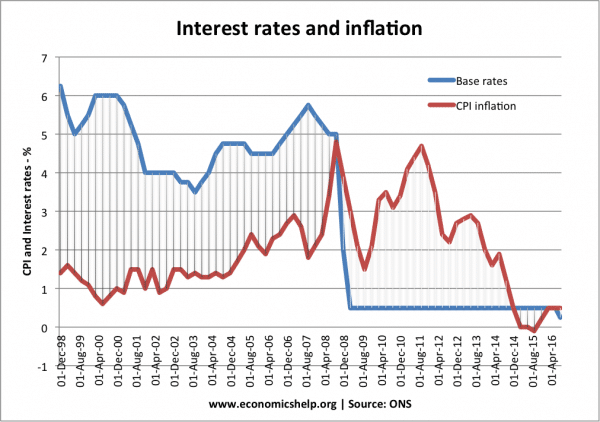

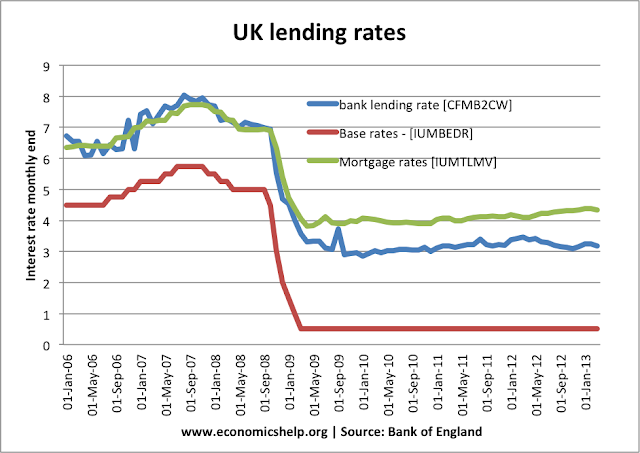

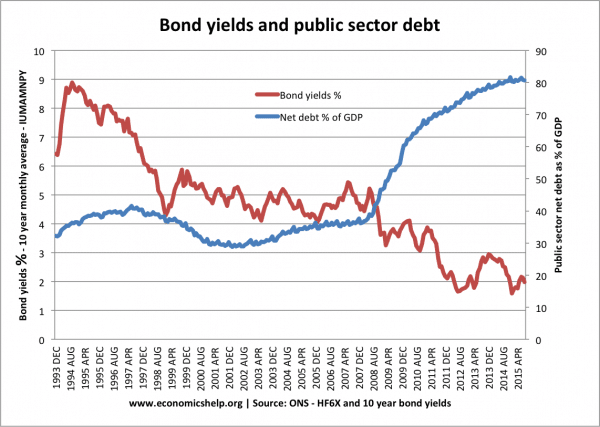

I efterkrigstiden var der ingen forekomst af en likviditetsfælde i de vestlige økonomier (uden for Japan). I 2008 forårsagede den globale kreditklemme imidlertid udbredte finansielle forstyrrelser, et fald i pengemængden og en alvorlig økonomisk recession. Rentesatserne i Europa, USA og Storbritannien faldt alle til 0,5 % – men rentenedsættelserne var ineffektive med hensyn til at få den økonomiske aktivitet til at vende tilbage til det normale.

Eksempel: Rentesænkning i begyndelsen af 2009 lykkedes ikke at genoplive økonomien.

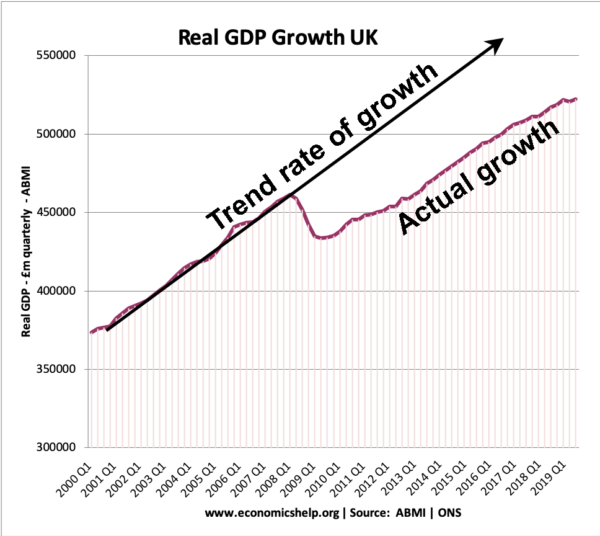

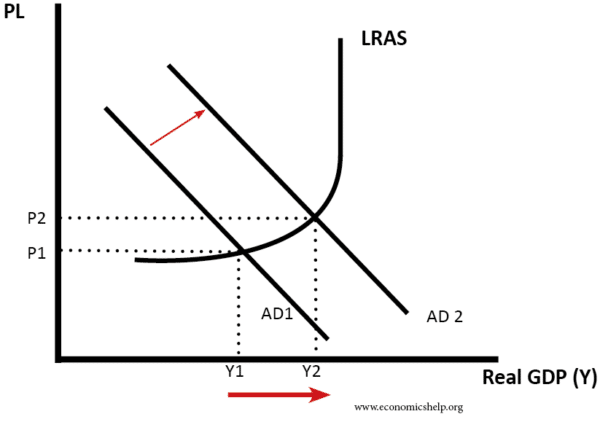

Fra 2009 lå den økonomiske vækst i Storbritannien under den trendmæssige økonomiske vækst – hvilket førte til tab af realt BNP.

Fra 2009 lå den økonomiske vækst i Storbritannien under den trendmæssige økonomiske vækst – hvilket førte til tab af realt BNP.

Vækst i pengemængden i en likviditetsfælde

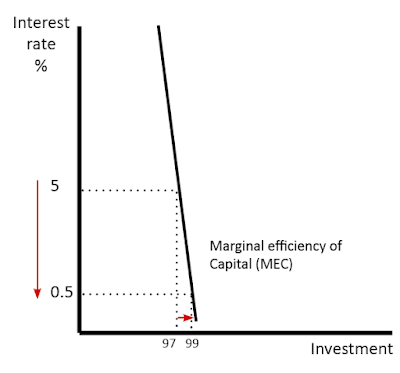

Et kendetegn ved en likviditetsfælde er, at en forøgelse af pengemængden kun har ringe effekt på at øge efterspørgslen. En af årsagerne er, at en forøgelse af pengemængden ikke har nogen effekt på at reducere renten.

Når renten er 0,5 %, og der sker en yderligere forøgelse af pengemængden, er efterspørgslen efter at holde penge i kontanter frem for at investere i obligationer perfekt elastisk.

Det betyder, at bestræbelser på at øge pengemængden i en likviditetsfælde ikke kan stimulere den økonomiske aktivitet, fordi folk blot sparer flere kontantreserver op. Det siges at være som at “skubbe på et stykke snor”

Quantitative lempelser i likviditetsfælden 2009-15

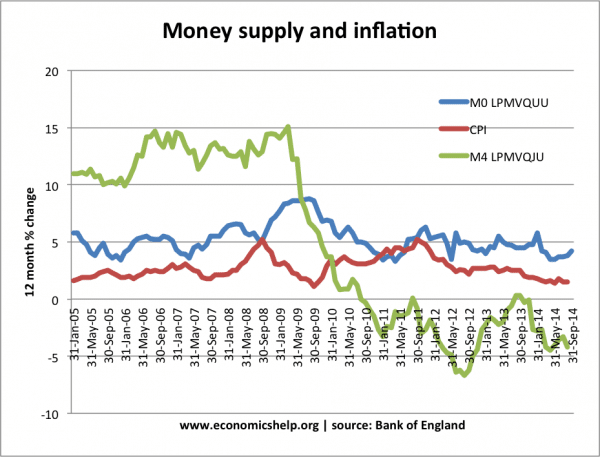

I likviditetsfælden 2009-15 var der en stor stigning i den monetære base (som følge af kvantitative lempelser), men den brede pengemængde (M4) viste kun en lille stigning.

MO (den monetære base) steg med over 7 % i 2009 – men det kunne ikke stoppe faldet i M4.

Hvorfor opstår likviditetsfælder?

Liquiditetsfælder opstår, når der er et fald i den økonomiske aktivitet, lav tillid og manglende vilje hos virksomhederne til at investere. Mere detaljeret

- Balancebalance recession. I en balancebalance-recession har virksomheder og forbrugere en høj gæld, og recessionen skaber et incitament for dem til at betale af på gælden (og skære ned på låntagningen). Uanset hvad der sker med renten, ønsker virksomhederne ikke at låne – de ønsker at betale deres gæld af, så der er ikke meget appetit på højere udgifter.

- Præference for opsparing. Likviditetsfælder opstår i perioder med recessioner og dystre økonomiske udsigter. Forbrugerne, virksomhederne og bankerne er pessimistiske med hensyn til fremtiden, så de søger at øge deres forsigtighedsopsparing, og det er vanskeligt at få dem til at bruge penge. Denne stigning i opsparingskvoten betyder, at udgifterne falder. I recessioner er bankerne også meget mere tilbageholdende med at låne penge ud. En nedsættelse af basisrenten til 0 % kan heller ikke nødvendigvis føre til lavere udlånsrenter i forretningsbankerne, da bankerne bare ikke ønsker at låne penge ud.

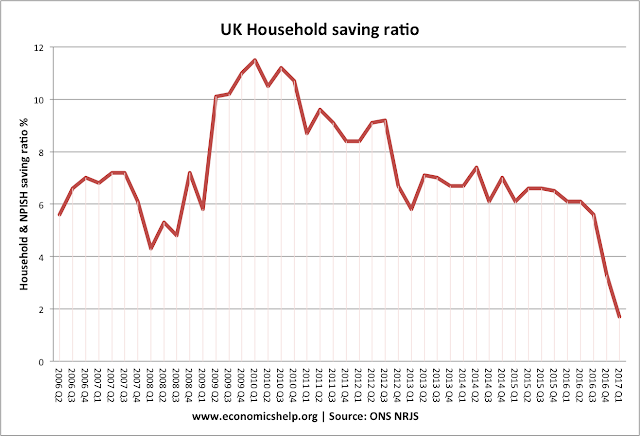

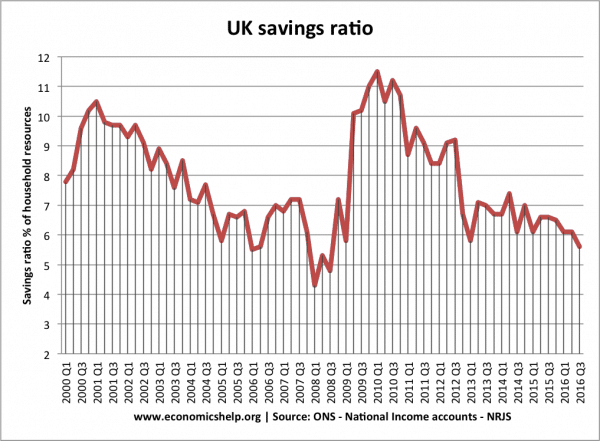

I begyndelsen af kreditklemmen var der en kraftig stigning i den britiske opsparingskvote.

- Uelastisk efterspørgsel efter investeringer. I en likviditetsfælde bliver virksomhederne ikke fristet af lavere renter. Normalt gør lavere renter det mere rentabelt at låne og investere. I en recession ønsker virksomhederne imidlertid ikke at investere, fordi de forventer lav efterspørgsel. Derfor ønsker de ikke at risikere at foretage investeringer, selv om det måske er billigt at låne –

- Deflation og høje realrenter. Hvis der er deflation, kan realrenterne være ret høje, selv om de nominelle renter er nul. – Hvis priserne falder 2 % om året, så betyder det at have kontanter under madrassen, at dine penge vil stige i værdi. Deflation øger også den reelle værdi af gæld

- I USA var inflationen under den store depression mellem 1929 og 1933 på -6,7 pct. (link)

- I Japan opstod der deflation mellem 1995 og 2005 (gennemsnitlig deflationsrate på -0,2 %

- Banklukninger/kreditkrisen. I 2008 mistede bankerne betydelige beløb ved at købe subprime-gæld, som misligholdtes. Derefter blev de tilbageholdende med at låne penge ud. I begyndelsen af 1930’erne

- Uvillighed til at holde obligationer. Hvis renten er nul, vil investorerne forvente, at renten vil stige på et tidspunkt. Hvis renten stiger, falder prisen på obligationer (se: omvendt forhold mellem obligationsrenter og obligationskurser) Derfor vil investorerne hellere beholde kontant opsparing end at holde obligationer.

- Banker overvælter ikke basissænkninger på forbrugerne

I en likviditetsfælde kan forretningsbanker ikke overvælte basissænkninger på forbrugerne.

- Lav produktivitetsvækst. I en periode med lav produktivitetsvækst kan virksomhederne have mindre incitament til at investere

- Demografiske ændringer. En aldrende befolkning kan flytte økonomien til en mere konservativ opsparingsøkonomi – snarere end forbrug og investeringer. Dette er blevet fremført som en mulig faktor i de seneste års sekulære stagnation.

Keynes om en likviditetsfælde

I 1936 skrev Keynes om en potentiel likviditetsfælde i sin General Theory of Money

“Der er den mulighed … at, efter at renten er faldet til et vist niveau, kan likviditetspræferencen blive næsten absolut i den forstand, at næsten alle foretrækker kontanter frem for at besidde en gæld, der giver så lav en rentesats. I dette tilfælde ville den monetære myndighed have mistet den effektive kontrol over renten.”

Den vigtige pointe for Keynes var, at hvis det ikke var en mulighed at sænke renten, havde økonomien brug for noget andet for at komme ud af recessionen. Hans løsning var finanspolitik. Staten skulle låne fra den private sektor (fra overskuddet af den private sektors opsparing) og derefter bruge penge for at sætte gang i økonomien.

Ekspansiv finanspolitik fører til højere samlet efterspørgsel og økonomisk vækst – den skaber også en vis inflation.

Ekspansiv finanspolitik fører til højere samlet efterspørgsel og økonomisk vækst – den skaber også en vis inflation.

Argumentet er, at stigningen i den private sektors opsparing (som opstår i likviditetsfælden) skal opvejes af en stigning i den offentlige låntagning. Således kan et statsligt indgreb udnytte stigningen i den private opsparing og tilføre udgifter til økonomien. Dette offentlige forbrug øger den samlede efterspørgsel og fører til højere økonomisk vækst

Fiskalpolitik og crowding out

Monetaristerne er mere kritiske over for finanspolitikken. De hævder, at statslig låntagning blot flytter ressourcer fra den private sektor til den offentlige sektor og ikke øger den samlede økonomiske aktivitet. De hævder, at stigningen i den offentlige låntagning vil presse renterne op og fortrænge investeringer i den private sektor. De peger på erfaringerne fra Japan i 1990’erne, hvor en likviditetsfælde ikke blev løst ved hjælp af statslån og en eksplosiv gæld i den offentlige sektor.

Idle resources and crowding in

Dette viser den hurtige stigning i den private sektors opsparing i 2008/09.

Keynesianerne svarer med at sige, at statslån godt kan forårsage crowding out under normale omstændigheder. Men i en likviditetsfælde betyder den overskydende stigning i opsparingen, at statslig låntagning ikke vil fortrænge den private sektor, fordi den private sektors ressourcer ikke investeres, men blot opspares. Ressourcerne er reelt ubenyttede. Ved at stimulere den økonomiske aktivitet kan regeringen tilskynde den private sektor til at begynde at investere og bruge penge igen (deraf ideen om “crowding in”)

Også keynesianere siger, at det ud over en ekspansiv finanspolitik er vigtigt, at regeringerne/den monetære myndighed forpligter sig til at sikre inflation. Hvis der føres ekspansiv finanspolitik i perioder med deflation, vil det sandsynligvis ikke lykkes at øge den samlede samlede efterspørgsel. Det er kun, når folk forventer en periode med moderat inflation, at realrenten falder, og at finanspolitikken vil være effektiv til at øge forbruget.

Moderne monetære teori

Moderne monetære teori (MMT) hævder, at i en likviditetsfælde kan den ekspansive finanspolitik finansieres af en stigning i pengemængden, og det er ikke nødvendigt at optage statslån. Så længe inflationen holder sig inden for et acceptabelt mål, kan regeringen trykke penge for at finansiere udgifterne.

Kritik af likviditetsfælden

Austriske økonomer. Ludwig Von Mises var kritisk over for Keynes’ begreb om en likviditetsfælde. Han hævdede, at et fald i investeringerne var forårsaget af problemer som f.eks. dårlige investeringsbeslutninger, fald i investeringernes produktivitet og konjunktur-/produktivitetscyklussen.

Politikker til at overvinde en likviditetsfælde

- Kvantitativ lempelse – politik til at skabe penge og reducere afkastet på stats- og virksomhedsobligationer

- Helikopterpenge – mere direkte end kvantitativ lempelse, da pengene i stedet for at købe aktiver fra bankerne gives direkte til befolkningen.

- Ekspansiv finanspolitik – Keynes hævdede, at i en likviditetsfælde er det nødvendigt for en regering at foretage direkte investeringer i økonomien. F.eks. har opførelse af offentlige arbejdsordninger den virkning, at der skabes efterspørgsel, og at ubrugte ressourcer kommer tilbage i cirkulationsstrømmen.

Relateret

- Keynesiansk økonomi

- Keynesianisme vs. Monetarisme