”Valitettavasti kuplat tunnistetaan sataprosenttisella varmuudella vasta 20/20 jälkikäteen”, sanoo mies, joka ennusti tarkasti vuoden 2008 asuntomarkkinoiden romahduksen ja nykyisen asuntomarkkinoiden hidastumisen alun.

James Stark, joka hallinnoi reilusti yli miljardin dollarin arvosta kiinteistöomaisuuttaan, on sitä mieltä, että olemme jälleen uuden kiinteistöalan laskusuhdanteen partaalla. Tämä mielipide on vastoin monia muita sijoittajia, jotka ajattelevat, että ”paha veri” on huuhdeltu pois kiinteistömarkkinoilta edellisen romahduksen jälkeen.

Mitä siis tapahtuu? Tuleeko meille uusi asuntomarkkinoiden romahdus?

Totuus on, että kukaan ei tiedä varmasti. Tulevaisuutta on mahdotonta ennustaa tarkalla varmuudella. Voimme kuitenkin tarkastella erilaisia indikaattoreita sekä joidenkin maailman huippusijoittajien mielipiteitä.

Vaikka emme voikaan ennustaa tulevaisuutta tarkasti, voimme maalata kuvan, joka antaa vihjeitä siitä, mihin kiinteistömarkkinat ovat menossa.

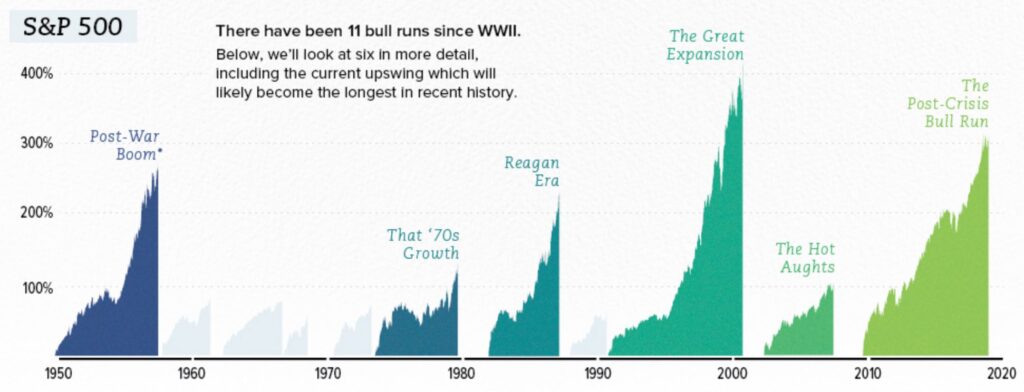

Vihje #1 – Nykyaikaisen taloushistorian pisin nousumarkkina.

Yleinen yksimielisyys on, että ajanjakso 9.3.2009 – 22.8.2018 eli 3 453 päivää on pisin nousumarkkina toisen maailmansodan jälkeen.

Jotkut haluavat kiistellä päivämääristä sanomalla, että tämä ei ole historian pisin nousumarkkina. Mutta riippumatta siitä, mikä on virallinen ennätys, kukaan ei voi olla eri mieltä siitä, että markkinat ovat menestyneet erittäin hyvin viime vuosikymmenen aikana.

Markkinoiden menestykseen on monia syitä. Voimme viitata vahvaan teknologiasektoriin, alhaisiin korkoihin ja yleiseen maailmanrauhaan. Voimme myös olettaa, että vuoden 2008 mataliin lukemiin pitäisi vastata yhtä suuret ja käänteiset korkeat lukemat, jotka näimme vuonna 2018.

Markkinat ovat kuitenkin syklisiä, kuten kaikki elämässä. Ja jos olemme jossain aivan härkämarkkinoiden huipun tuntumassa, ei ole vaikea nähdä, että markkinoiden voi olla aika korjata, mikä väistämättä vetää kiinteistöjä alaspäin rinnalla.

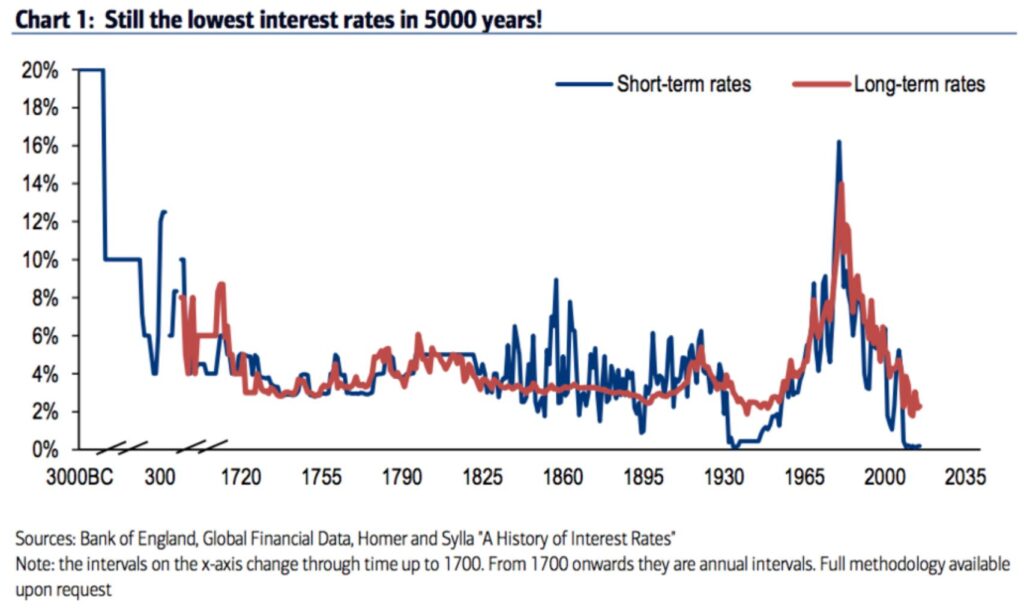

Vihje #2 – Alhaiset korot eivät ole enää.

Usko tai älä, meillä on itse asiassa melko hyvät tiedot maailmanlaajuisista historiallisista koroista. Itse asiassa tiedämme, että viime vuosikymmenen korkotaso on yksi alhaisimmista 5000 vuoteen.

Tämä kuulostaa uskomattomalta. Miten meillä on juuri ollut historian alhaisimmat korot? No, ei väitellä tosiasioista, vaan tarkastellaan sen sijaan tuloksia.

Mitä on tapahtunut sen jälkeen, kun korkoja on (keinotekoisesti) tukahdutettu? Osakemarkkinat, kiinteistöt, pääomasijoitukset ja lähes jokainen omaisuusluokka, jonka voitte kuvitella, on noussut arvossaan. Tämä johtuu siitä, että rahaa on ollut halpaa lainata, mikä puolestaan on nostanut kaikkien sellaisten omaisuuserien rahallista arvoa, joita voi ostaa lainatulla rahalla.

Mitä nyt tapahtuu, kun rahan lainaamisen kustannukset nousevat? Oletuksena on, että omaisuuserien hinnat laskevat. Tämä on yksinkertaista kysynnän ja tarjonnan taloustiedettä. Kun rahan tarjontaa on enemmän, myyjät voivat vaatia korkeampaa hintaa.

Ei missään muualla taloudessa korkotaso ole keskivertoihmiselle tärkeämpi kuin kiinteistöalalla. Tämä johtuu siitä, että asunnonostajien lainanottokustannukset korreloivat suoraan sen talon hintaan, johon heillä on varaa.

Yksi amerikkalaisen unelman (valitettavista) tuloksista EI ole sen talon kokonaishinta, johon sinulla on varaa. Se on se, mihin KUUKAUSIMAKSUUN sinulla on varaa!

Vihje #3 – Kiinteistöt ovat kalliita.

Tämä on tietysti äärimmäisen subjektiivinen ja epätarkka yleistulkinta. Pelkkä sanonta ”kiinteistö on kallis” on kuin sanoisi ”vesi maksaa paljon rahaa.”

Kiinteistöjen hinnoitteluun liittyy niin monia yksityiskohtia. Rahoituskustannukset, kiinteistötyyppi, kaavoitus, rakennuksen ikä ja lukuisat muut ominaisuudet voivat nostaa tai laskea kiinteistön hintaa.

On kuitenkin yksi yksityiskohta, joka on ylivoimaisesti tärkein: sijainti. Missä maassa, kaupungissa, kaupunginosassa ja kadulla kiinteistö sijaitsee? Sijainti on kiinteistön hinnan määräävä tekijä numero yksi.

Ja jos asut San Franciscon, Toronton, Hongkongin tai Lontoon kaltaisessa kaupungissa, olet varmasti huomannut, kuinka paljon elämäntyylin ylläpitäminen maksaa. Se ei ole halpaa.

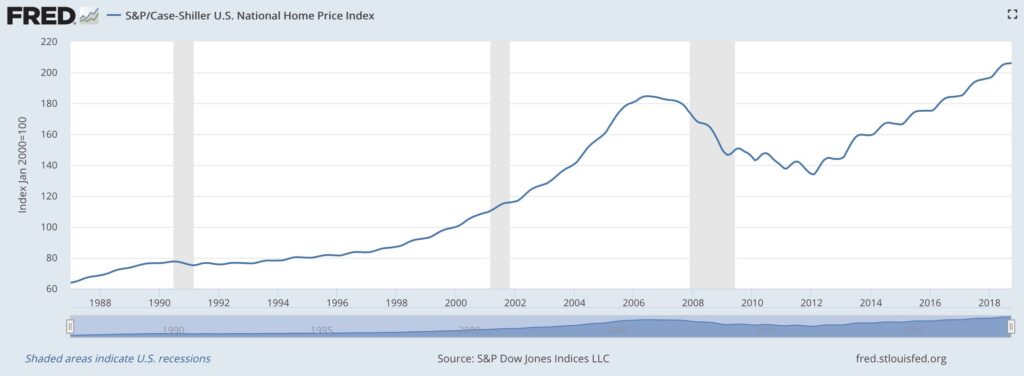

Jos tarkastelemme Federal Reserven taloustietoja, voimme käyttää johdonmukaisia datapisteitä määrittääksemme, ovatko kiinteistöt todella kalliita verrattuna muihin historiallisiin aikoihin.

Yhdysvaltojen kansallisen asuntohintaindeksin perusteella kiinteistöt ovat tällä hetkellä kalliimpia kuin viimeisimmän asuntokriisimme huipulla.

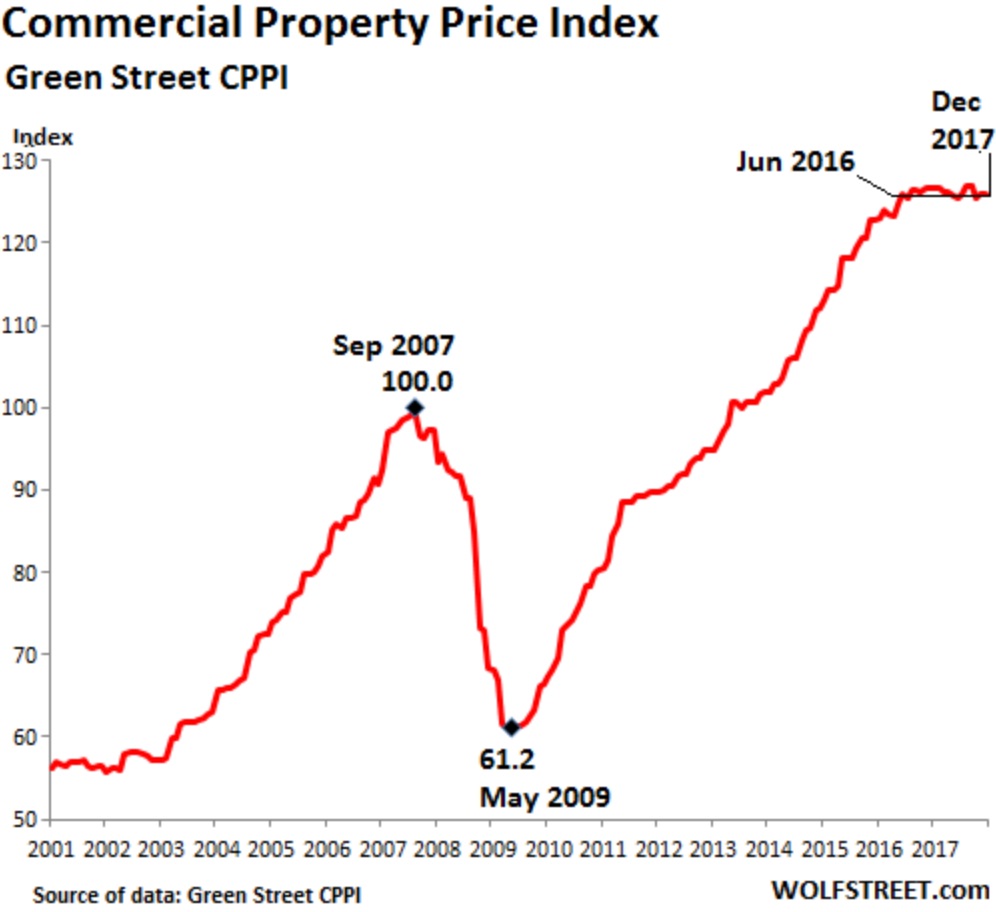

Ja katsokaa vaikka liikekiinteistöjä.

Jos käytämme suhdanneajattelua talouteemme, voitte varmasti nähdä tarkalleen, mihin kiinteistöjen hinnat ovat menossa.

Olemmeko menossa kohti valtavaa kiinteistöromahdusta, joka on suurempi kuin Yhdysvaltain vuoden 2008 asuntokriisi?

Todennäköisesti ei. Oli niin monia muita osatekijöitä (petolliset pankkien lainastandardit, säädettäväkorkoiset asuntolainat jne.), jotka johtivat vuoden 2008 romahdukseen.

Mutta se ei tarkoita, ettemme näkisi kiinteistöjen hintojen laskua. Kun tarkastellaan kolmea edellä luettelemaani vihjettä, on hyvin vaikea esittää väitettä, joka viittaisi siihen, että kiinteistöjen hinnat nousisivat merkittävästi lähitulevaisuudessa.

Ostaja, varo.