Liquiditeettiloukun määritelmä: Kun rahapolitiikasta tulee tehotonta, koska nollakorkotasosta tai erittäin matalasta korkotasosta huolimatta ihmiset haluavat mieluummin pitää käteistä hallussaan kuin kuluttaa tai ostaa epälikvidejä varoja.

Liikviditeettiloukulle on ominaista

- Erittäin alhaiset-korot

- matala inflaatio

- hidas/negatiivinen talouskasvu

- säästämisen suosiminen menojen ja investointien sijaan

- Monetaaripolitiikasta tulee tehotonta kysynnän lisäämisessä

Ratkaisut likviditeettiloukkuun

- Keynesiläiset argumentoivat likviditeettiloukussa, on käytettävä ekspansiivista finanssipolitiikkaa

- Modernit rahateoreetikot väittävät, että meidän pitäisi pyrkiä korkeampaan inflaatiovauhtiin, lisätä inflaatio-odotuksia ja kasvattaa rahan tarjontaa – antamalla tarvittaessa käteistä suoraan kotitalouksien käsiin.

- Monetaristit väittävät, että keskuspankkien tulisi käyttää kvantitatiivista elvytystä rahan tarjonnan lisäämiseksi ja tarvittaessa ostaa joukkovelkakirjoja ja omaisuuseriä yritys- ja valtionlainojen tuottojen alentamiseksi.

Esimerkkejä likviditeettiloukusta

- Suuri lama 1929-33

- Japani 1990-luvulla ja 2000-luvun alkupuolella

- Yhdysvallat, EU, USA – 2009-15. (USA:n talous alkoi nostaa korkoja ennen UK:ta/EU:ta)

Liikviditeettiloukku 2009-15

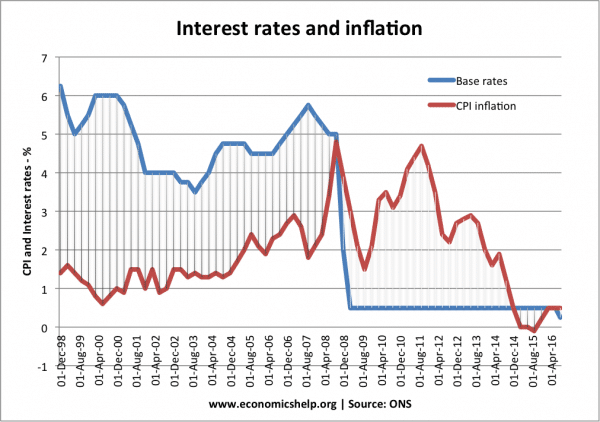

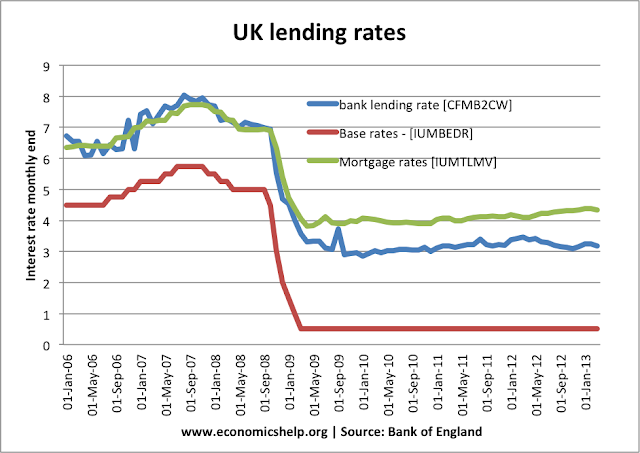

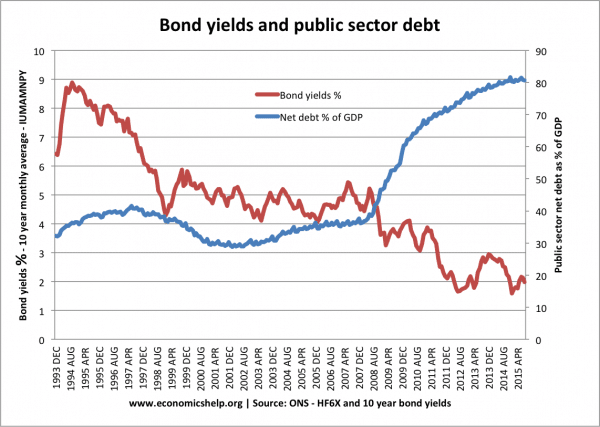

Sodanjälkeisellä kaudella läntisissä talouksissa (Japanin ulkopuolella) ei esiintynyt likviditeettiloukkua. Vuonna 2008 maailmanlaajuinen luottokriisi aiheutti kuitenkin laajoja rahoitushäiriöitä, rahan tarjonnan vähenemisen ja vakavan taloudellisen taantuman. Korot laskivat Euroopassa, Yhdysvalloissa ja Yhdistyneessä kuningaskunnassa kaikki 0,5 %:iin – mutta koronlaskut olivat tehottomia saamaan talouden toimeliaisuuden palautumaan normaaliksi.

Esimerkki: Korkojen alentaminen vuoden 2009 alussa ei onnistunut elvyttämään taloutta.

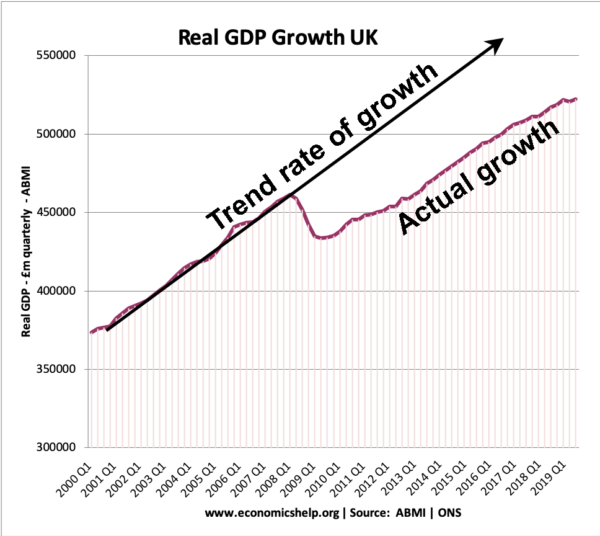

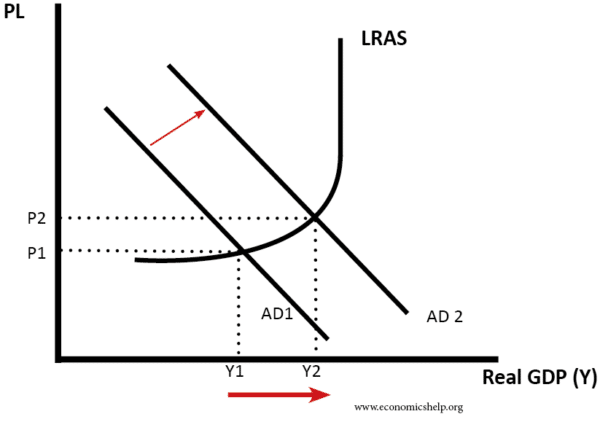

Vuonna 2009 Ison-Britannian talouskasvu jäi alle trendin mukaisen talouskasvun – mikä johti reaalisen BKT:n menetykseen.

Vuonna 2009 Ison-Britannian talouskasvu jäi alle trendin mukaisen talouskasvun – mikä johti reaalisen BKT:n menetykseen.

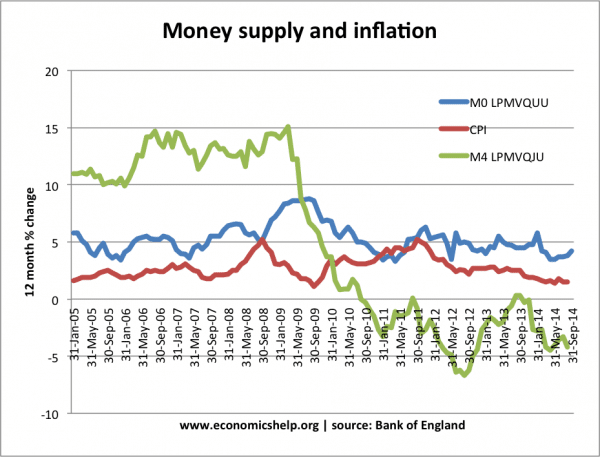

Rahan tarjonnan kasvu likviditeettiloukussa

Liikviditeettiloukulle on ominaista se, että rahan tarjonnan kasvattamisella on vain vähän kysyntää lisäävää vaikutusta. Yksi syy tähän on se, että rahan tarjonnan kasvattamisella ei ole vaikutusta korkojen alentamiseen.

Kun korot ovat 0,5 % ja rahan tarjontaa lisätään edelleen, kysyntä pitää rahaa käteisenä sen sijaan, että se sijoitettaisiin joukkovelkakirjoihin, on täydellisen joustavaa.

Tämä tarkoittaa, että pyrkimykset rahan tarjonnan kasvattamiseen likviditeettiloukussa epäonnistuvat taloudellisen toimeliaisuuden elvyttämisessä, koska ihmiset vain säästävät enemmän käteisvarantoja. Sen sanotaan olevan kuin ”narunpätkän työntämistä”

Kvantitatiivinen rahapolitiikan keventäminen vuosien 2009-15 likviditeettiloukussa

Liikviditeettiloukussa vuosina 2009-15 rahapohjaa kasvatettiin huomattavasti (kvantitatiivisen keventämisen ansiosta), mutta laaja rahan tarjonta (M4) kasvoi vain vähän.

MO (rahapohja) kasvoi yli 7 % vuonna 2009 – mutta se ei pystynyt pysäyttämään M4:n laskua.

Miksi likviditeettiloukut syntyvät?

Liikviditeettiloukut syntyvät, kun taloudellinen toimeliaisuus vähenee, luottamus on heikkoa ja yritykset ovat haluttomia investoimaan. Yksityiskohtaisemmin

- Taseen taantuma. Taseen taantumassa yrityksillä ja kuluttajilla on paljon velkaa, ja taantuma luo niille kannustimen maksaa velkaa pois (ja vähentää lainanottoa). Riippumatta siitä, miten korkotaso kehittyy, yritykset eivät halua ottaa lainaa – ne haluavat maksaa velkansa pois, joten kulutuksen lisäämiseen ei ole juurikaan halukkuutta.

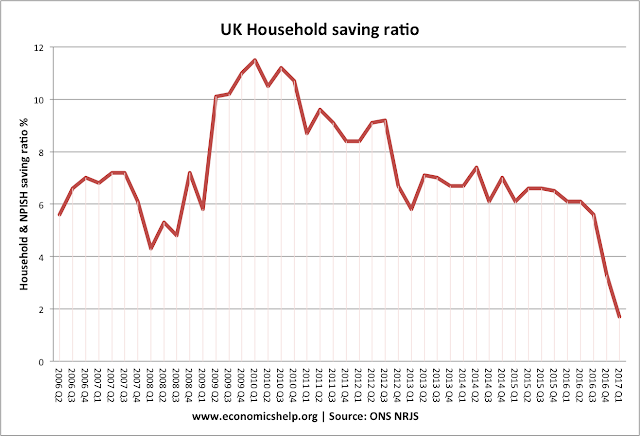

- Säästämisen suosiminen. Maksuvalmiusloukkuja esiintyy taantumien ja synkkien talousnäkymien aikana. Kuluttajat, yritykset ja pankit suhtautuvat tulevaisuuteen pessimistisesti, joten he pyrkivät lisäämään varovaisia säästöjään, ja heitä on vaikea saada kuluttamaan. Säästämisasteen nousu tarkoittaa, että menot laskevat. Taantumissa myös pankit ovat paljon haluttomampia lainaamaan. Myöskään peruskoron laskeminen 0 prosenttiin ei välttämättä johda liikepankkien luotonantokorkojen alenemiseen, koska pankit eivät vain halua lainata.

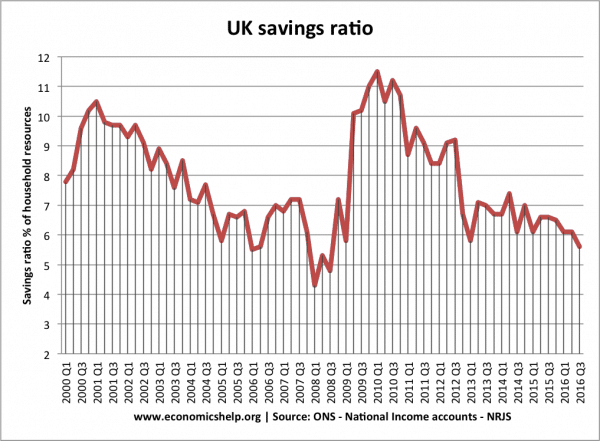

Luottokriisin alkaessa säästämisaste nousi jyrkästi Yhdistyneessä kuningaskunnassa.

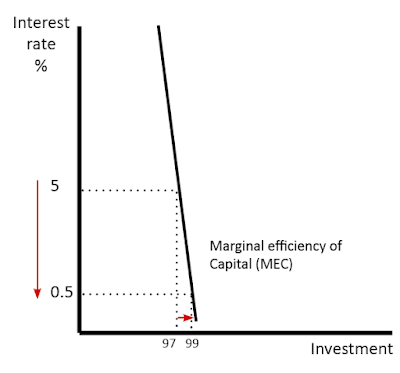

- Investointien kysyntä on joustamatonta. Likviditeettiloukussa alhaisemmat korot eivät houkuttele yrityksiä. Yleensä matalammat korot tekevät lainanotosta ja investoinneista kannattavampia. Taantumassa yritykset eivät kuitenkaan halua investoida, koska ne odottavat vähäistä kysyntää. Siksi, vaikka lainaaminen voi olla halpaa – ne eivät halua ottaa riskiä investointien tekemisestä.

- Deflaatio ja korkeat reaalikorot. Jos vallitsee deflaatio, reaalikorot voivat olla varsin korkeita, vaikka nimelliskorot olisivat nolla. – Jos hinnat laskevat 2 % vuodessa, niin käteisen pitäminen patjan alla tarkoittaa, että rahasi arvo nousee. Deflaatio kasvattaa myös velan reaaliarvoa

- Yhdysvalloissa Suuren laman aikana inflaatio vuosina 1929-1933 oli -6,7 prosenttia. (linkki)

- Japanissa deflaatiota esiintyi vuosina 1995-2005 (keskimääräinen deflaatiovauhti -0,2 %

- Pankkien sulkemiset/luottokriisi. Vuonna 2008 pankit menettivät huomattavia summia rahaa ostaessaan subprime-luottoja, jotka jäivät maksamatta. Sen jälkeen ne alkoivat olla haluttomia lainaamaan. 1930-luvun alussa

- Haluttomuus pitää velkakirjoja. Jos korot ovat nollassa, sijoittajat odottavat korkojen nousevan joskus. Jos korot nousevat, joukkovelkakirjojen hinta laskee (vrt. joukkovelkakirjojen tuottojen ja hintojen käänteinen suhde) Sijoittajat siis mieluummin pitävät käteissäästöjä kuin joukkovelkakirjoja.

- Pankit eivät siirrä peruskoronalennuksia kuluttajille

Likviditeettiloukussa liikepankit eivät välttämättä siirrä peruskoronalennuksia kuluttajien maksettavaksi.

- Tuottavuuden heikko kasvu. Alhaisen tuottavuuden kasvun aikana yrityksillä voi olla vähemmän kannustimia investoida

- Demografiset muutokset. Väestön ikääntyminen voi siirtää taloutta konservatiivisempaan säästötalouteen – menojen ja investointien sijaan. Tätä on pidetty mahdollisena tekijänä viime vuosien maalliseen pysähtyneisyyteen.

Keynes likviditeettiloukusta

Keynes kirjoitti vuonna 1936 mahdollisesta likviditeettiloukusta teoksessaan General Theory of Money

”On mahdollista…että sen jälkeen, kun korkotaso on laskenut tietylle tasolle, likviditeettipreferenssistä voi tulla käytännöllisesti katsoen absoluuttinen siinä merkityksessä, että melkein kaikki pitävät mieluummin käteistä rahaa hallussapidossaan kuin velkakirjalainan hallussapidossaan, joka tuottaa niin alhaista tuottoa. Tällöin rahaviranomainen olisi menettänyt tehokkaan kontrollin korkotasoon.”

Keynesille oli tärkeää, että jos korkojen alentaminen ei ollut vaihtoehto, talous tarvitsi jotain muuta päästäkseen pois taantumasta. Hänen ratkaisunsa oli finanssipolitiikka. Valtion tulisi lainata yksityiseltä sektorilta (yksityisen sektorin ylijäämäsäästöistä) ja sitten kuluttaa saadakseen talouden käyntiin.

Expansiivinen finanssipolitiikka johtaa suurempaan kokonaiskysyntään ja talouskasvuun – se synnyttää myös jonkin verran inflaatiota.

Expansiivinen finanssipolitiikka johtaa suurempaan kokonaiskysyntään ja talouskasvuun – se synnyttää myös jonkin verran inflaatiota.

Väitteenä on, että yksityisen sektorin säästämisen lisääntyminen (joka tapahtuu likviditeettiloukussa) on kompensoitava lisäämällä julkista lainanottoa. Siten valtion interventio voi hyödyntää yksityisen säästämisen kasvua ja lisätä menoja talouteen. Nämä valtion menot lisäävät kokonaiskysyntää ja johtavat korkeampaan talouskasvuun

Fiskaalipolitiikka ja syrjäyttäminen

Monetaristit suhtautuvat finanssipolitiikkaan kriittisemmin. Heidän mukaansa valtion lainanotto vain siirtää resursseja yksityiseltä sektorilta julkiselle sektorille eikä lisää kokonaistaloudellista toimintaa. He väittävät, että valtion lainanoton lisääntyminen nostaa korkoja ja syrjäyttää yksityisen sektorin investointeja. He viittaavat Japanin 1990-luvun kokemukseen, jossa likviditeettiloukkua ei saatu ratkaistua valtion lainanotolla ja julkisen sektorin velan paisumisella.

Tyhjiä resursseja ja syrjäytymistä

Tässä näkyy yksityisen sektorin säästämisen nopea kasvu vuosina 2008/09.

Keynesiläiset vastaavat sanomalla, että valtion lainanotto voi hyvinkin aiheuttaa syrjäytymistä normaalioloissa. Mutta likviditeettiloukussa säästöjen liiallinen kasvu tarkoittaa, että valtion lainanotto ei syrjäytä yksityistä sektoria, koska yksityisen sektorin resursseja ei investoida, vaan ne vain säästetään. Resurssit ovat käytännössä käyttämättömiä. Elvyttämällä taloudellista toimeliaisuutta hallitus voi kannustaa yksityistä sektoria aloittamaan uudelleen investoinnit ja kulutuksen (tästä ajatus ”crowding in”)

Keynesiläiset sanovat myös, että ekspansiivisen finanssipolitiikan lisäksi on olennaista, että hallitukset/rahaviranomaiset sitoutuvat inflaatioon. Jos ekspansiivista finanssipolitiikkaa harjoitetaan deflaation aikana, se ei todennäköisesti lisää kokonaiskysyntää. Vasta kun ihmiset odottavat maltillisen inflaation aikaa, reaalikorot laskevat ja finanssipolitiikka tehostaa menoja.

Moderni rahateoria

Modernin rahateorian (MMT) mukaan likviditeettiloukussa ekspansiivinen finanssipolitiikka voidaan rahoittaa rahan tarjonnan kasvattamisella, eikä valtion lainanottoa tarvita. Niin kauan kuin inflaatio pysyy hyväksyttävän tavoitteen rajoissa, hallitus voi painaa rahaa rahoittaakseen menot.

Liikviditeettiloukun kritiikki

Australialaiset taloustieteilijät. Ludwig Von Mises suhtautui kriittisesti Keynesin käsitteeseen likviditeettiloukusta. Hän väitti, että investointien väheneminen johtui muun muassa huonoista investointipäätöksistä, investointien tuottavuuden laskusta ja suhdanne/tuottavuuden syklistä.

Politiikat likviditeettiloukusta selviytymiseksi

- Kvantitatiivinen kevennys – politiikka, jolla luodaan rahaa ja alennetaan valtion ja yritysten joukkovelkakirjalainojen tuottoja

- Helikopterirahaa – suorempi kuin kvantitatiivinen kevennys, sillä sen sijaan, että ostettaisiin omaisuuseriä pankeilta, rahaa annetaan suoraan kansalaisille.

- Ekspansiivinen finanssipolitiikka – Keynesin mukaan likviditeettilohkareen vallitessa on välttämätöntä, että valtio tavoittelee suoria investointitoimia kansantalouteen. Esimerkiksi julkisten työohjelmien rakentamisella on se vaikutus, että se luo kysyntää ja saa käyttämättömät resurssit takaisin kiertokulkuun.

Related

- Keynesiläinen taloustiede

- Keynesiläisyys vs. monetarismi