Lisämarginaalin ja marginaalin (ihmiset sanovat ”kuilu”) käsitteet ovat samankaltaisia keskenään. Ne sekoitetaan helposti keskenään. Siksi määrittelemme ensin selkeästi näiden kahden tärkeän taloudellisen tunnusluvun välisen eron.

Käytämme lisämaksua hintojen muodostamiseen ja katetta voiton laskemiseen kokonaistuloista. Absoluuttisesti laskettuna lisämaksut ja katteet ovat aina samat, mutta niiden suhteelliset (prosentuaaliset) tunnusluvut ovat aina erilaiset.

Formuloita katteen ja lisämaksun laskemiseen Excelissä

Toteuttaaksemme tämän tehtävän, tarvitsemme vain kaksi taloudellista tunnuslukua: hinnan ja kustannukset. Tiedämme tavaran hinnan ja kustannuksen, ja meidän on laskettava kate ja lisämaksu.

Katteen laskentakaava Excelissä

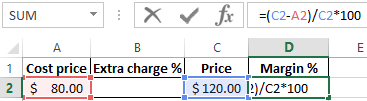

Luo Excelissä taulukko, kuten kuvassa näkyy:

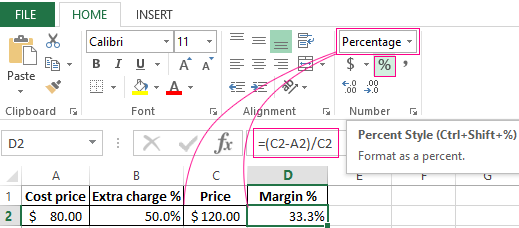

Sanan kate D2 alla olevaan soluun kirjoitetaan seuraava kaava:

Tuloksena saamme katteen ulottuvuuden tunnusluvun, meillä oli 33,3 %.

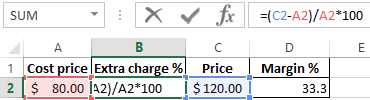

Lisämaksun laskentakaava Excelissä

Siirrämme kursorin soluun B2, jossa laskentatuloksen pitäisi näkyä, ja syötämme kaavan:

Tuloksena saamme seuraavan lisämaksun prosenttiosuuden indikaattorin: 50 % (on helppo tarkistaa 80 + 50 % = 120).

Tehdään!

Katteen ja lisämaksun ero esimerkissä

Kumpikin näistä taloudellisista tunnusluvuista koostuu voitosta ja kuluista. Kuin ne eroavat toisistaan? Erot ovat merkittäviä!

Nämä kaksi taloudellista tunnuslukua eroavat toisistaan laskentatavan ja prosentuaalisen osuuden osalta.

Lisämaksun avulla yritykset voivat kattaa kulut ja saada voittoa. Ilman sitä kauppa ja tuotanto kärsivät tappioita. Ja kate on jo lisämaksun jälkeinen tulos. Havainnollistavana esimerkkinä voimme määritellä kaikki nämä käsitteet kaavoilla:

- Tuotteen hinta = Omakustannushinta + lisämaksu.

- Marginaali – on hinnan ja kustannusten välinen erotus.

- Marginaali on se osuus voitosta, jonka hinta sisältää, joten marginaali ei voi olla 100 % tai enemmän, koska mikä tahansa hinta sisältää osuuden omakustannushinnasta.

Lisämaksu on osa hinnasta, jonka olemme lisänneet omakustannushintaan.

Marginaali on osa hinnasta, joka jää jäljelle omakustannushinnan vähentämisen jälkeen.

Selvyyden vuoksi laitetaan yllä olevat tiedot kaavoihin:

- N = (Ct-S) / S * 100.

- M = (Ct-S) / Ct * 100.

- M = (Ct-S) / Ct * 100.

Kuvaus tunnusluvuista:

- N – Lisämaksun tunnusluku;

- M – Katteen tunnusluku;

- Ct – Tavaran hinta;

- S – Omakustannushinta.

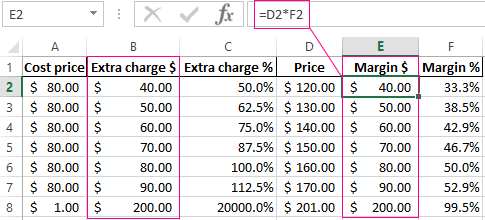

Mikäli nämä kaksi lukua lasketaan luvuilla, saadaan tulokseksi: Lisämaksu = Marginaali.

Prosentteina tulos on: N > M.

Kiinnitä huomiota, lisämaksu voi olla 20 000 %, eikä katetaso koskaan ylitä 99,5 %. Muuten omakustannushinta on alle 0.

Koko suhteellisten (prosentteina) rahoitusindikaattoreiden avulla voit näyttää niiden dynaamiset muutokset. Siten indikaattoreiden muutoksia seurataan tietyillä ajanjaksoilla.

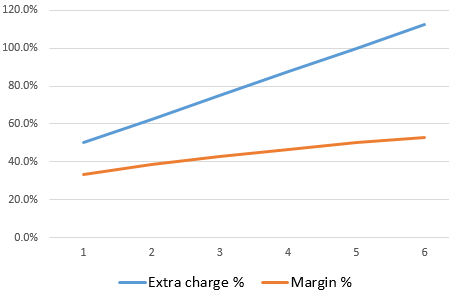

Ne ovat verrannollisia: mitä suurempi lisämaksu, sitä suurempi marginaali ja voitto.

Tämä antaa meille mahdollisuuden laskea yhden indikaattorin arvot, jos meillä on toisen indikaattorin arvot. Esimerkiksi lisämaksuja voidaan käyttää todellisen voiton (katteen) ennustamiseen ja päinvastoin. Jos tavoitteena on saavuttaa tietty voitto, on laskettava, miten hinta asetetaan, jotta saadaan haluttu tulos.

Tehdään yhteenveto ennen harjoittelua:

- Katetta varten tarvitsemme myynnin määrän ja lisämaksujen indikaattorit;

- Lisämaksua varten tarvitsemme myynnin määrän ja katteen.

Miten laskemme katteen prosentteina, jos tiedämme lisämaksun?

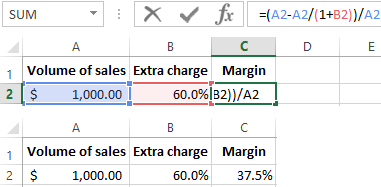

Näennäisyyden vuoksi annamme käytännön esimerkin. Raportointitietojen keräämisen jälkeen yritys sai seuraavat tunnusluvut:

- Myynnin määrä = 1000$

- Lisämaksu = 60 %

- Saatujen tietojen perusteella laskemme pääkustannuksen (1000 – x) / x = 60 %

Siten meillä on x = 1000 / (1 + 60 %) = 625

Laskemme katteen:

- 1000 – 625 = 375

- 375/1000 * 100 = 37.5 %

Tästä esimerkistä seuraa Excelin laskukaavan algoritmi:

Miten lasketaan lisämaksu prosentteina, jos tiedetään marginaali?

Myyntiraportit edelliseltä kaudelta toivat seuraavat tunnusluvut:

- Myyntivolyymi = 1000$

- Marginaali = 37,5 %

- Saatujen tietojen perusteella laskemme omakustannusarvon (1000 – х) / 1000 = 37,5 %

Siten saamme luvuksi x=625,5 %

Laskemme lisämaksun: