Tarvitsetko vahvaa kirjoitustaitoa menestyäksesi rahoitusalalla?

Ei välttämättä, mutta siitä on varmasti apua.

Mutta tarvitset ehdottomasti vahvaa luetunymmärtämistaitoa, sillä muutoin jätät huomioimatta ratkaisevan tärkeän informaation ja teet vääriä päätöksiä tämän seurauksena.

Kumpikin näistä taidoista risteää sijoituspankkien asiakkaille laatimassa luottamuksellisen tiedon muistiossa (confidential information memorandum, CIM) – samassa CIM:ssä, jonka lukemiseen käytät paljon aikaa pääomasijoitus-, yrityskehitys- ja muissa ostopuolen tehtävissä.

Yllättävän vähän tietoa on saatavilla siitä, mitä CIM:iin kuuluu, ja on paljon epäselvyyttä siitä, miten sellainen kirjoitetaan ja miten CIM:iä luetaan ja tulkitaan.

Tässä on siis kattava selvitys siitä, miten niitä käytetään investointipankkitoiminnassa, pääomasijoitustoiminnassa ja muualla – sekä joukko tosielämän CIM-muistioita:

Mikä on CIM?

Luottamuksellinen tiedonantomuistio (Confidential Information Memorandum, CIM) on osa investointipankkien M&A-prosessia myyntipuolella. Se tunnetaan myös muun muassa nimillä Offering Memorandum (OM) ja Information Memorandum (IM).

Minkä tahansa myyntipuolen M&A-prosessin alussa keräät tietoja asiakkaastasi (yrityksestä, joka on palkannut sinut myymään sitä), mukaan lukien sen tuotteista ja palveluista, taloustiedoista ja markkinoista.

Muokkaat nämä tiedot moniksi asiakirjoiksi, kuten lyhyemmäksi, 5-10-sivuiseksi ”tiivistelmäksi” tai ”Teaseriksi” ja sitten syvällisemmäksi, yli 50-sivuiseksi ”Confidential Information Memorandumiksi”.

Aloitat lähettämällä Teaserin potentiaalisille ostajille; jos joku ilmaisee kiinnostuksensa, pyydät yritystäsi allekirjoittamaan NDA:n, minkä jälkeen lähetät yksityiskohtaisempia tietoja asiakkaastasi, mukaan lukien CIM:n.

Voit kirjoittaa CIM:iä velkakaupoista sekä vaikeuksissa olevista M&A- ja saneerauskaupoista, joissa pankkisi neuvoo velallista.

Voit kirjoittaa lyhyen muistion osakekaupoista, mutta et kokonaista CIM:iä.

Luottamuksellisten tietojen muistion järjestys ja sisältö

Luottamuksellisten tietojen muistion rakenne vaihtelee yrityksestä ja konsernista riippuen, mutta se sisältää yleensä seuraavat osat:

1) Yleiskatsaus ja keskeiset sijoituskohteet

2) Tuotteet ja palvelut

3) Markkinat

4) Myynti & Markkinointi

5) Johtoryhmä

6) Taloudelliset tulokset ja ennusteet

7) Riskitekijät (joskus jätetään pois)

8) Liitteet

Lainoihin liittyvät CIM:t sisältävät ehdotetut ehdot – korot, korkokannat, korkokannan alarajat, maturiteetti, kovenantit jne. – ja yksityiskohtaiset tiedot siitä, miten yritys aikoo käyttää rahoitusta.

Mitä luottamuksellisia tietoja koskeva muistio EI ole

Ensisijaisesti CIM ei ole oikeudellisesti sitova sopimus.

Se on markkinointiasiakirja, jonka tarkoituksena on saada yritys näyttämään mahdollisimman kiiltävältä.

Pankkiirit meikkaavat yrityksiä runsaasti, ja he saavat rumimmankin ankanpoikasen näyttämään täydellisen muotoiselta joutsenelta.

Mutta on sinun tehtäväsi mennä puvun alle ja nähdä, miltä se näyttää ilman meikkiä ja plastiikkakirurgiaa.

Toiseksi, CIM:ssä ei myöskään ole mitään arvonmäärityksestä.

Sijoituspankit eivät halua ”määrätä hintaa” prosessin tässä vaiheessa – ne haluavat mieluummin antaa potentiaalisten ostajien tehdä tarjouksia ja katsoa, mihin ne päätyvät.

Loppujen lopuksi CIM ei ole pitchbook. Tässä on ero:

Pitch Book: ”Hei, jos palkkaat meidät myymään yrityksesi, voimme saada sinulle hyvän hinnan!”

CIM: ”Olet palkannut meidät. Olemme nyt myymässä yritystäsi. Näin esittelemme sitä potentiaalisille ostajille ja saamme teille hyvän hinnan.”

Miksi CIM:illä on merkitystä investointipankkitoiminnassa?

Vietät paljon aikaa CIM:ien kirjoittamiseen analyytikkona tai osakkuusyhtiön jäsenenä investointipankkitoiminnassa.

Ostopuolen tehtävissä vietät paljon aikaa CIM:ien lukemisessa ja sen päättämisessä, mitkä tilaisuudet ovat tavoittelemisen arvoisia.

Väki haluaa pakkomielteisesti korostaa mallinnustaitoja ja teknistä taituruutta, mutta useimmissa rahoitusalan tehtävissä vietät PALJON enemmän aikaa hallinnollisiin tehtäviin, kuten CIM:ien kirjoittamiseen (tai CIM:ien lukemiseen ja tulkintaan).

Sijoituspankkitoiminnassa saatat alkaa markkinoida asiakastasi laatimatta ensin monimutkaista mallia (Miksi vaivautua, jos kukaan ei halua ostaa yritystä?).

Ja buy-side-rooleissa saatat tarkastella tuhansia potentiaalisia kauppoja, mutta hylätä 99 % niistä jo varhaisessa vaiheessa, koska ne eivät täytä sijoituskriteerejäsi tai koska matematiikka ei toimi.

Vietät paljon aikaa asiakirjojen tarkasteluun ja suhteellisesti vähemmän aikaa syvälliseen mallintamiseen, kunnes kauppa etenee melko pitkälle.

Siitä syystä sinun on tunnettava CIM:t, jos työhösi kuuluu kauppojen pitchaus tai arviointi.

Näytä minulle Confidential Information Memorandum -esimerkki!

Voidaksesi saada käsityksen siitä, miltä CIM näyttää, jaan kuusi (6) näytettä sekä CIM-mallin ja tarkistuslistan:

- Consolidated Utility Services – Sell-Side M&A Deal

- American Casino – Sell-Side M&A Deal

- BarWash (valeyhtiö) – Sell-Side M&A Deal

- Alcatel-Lucent – Debt Deal

- Arion Banki hf (Islantilainen pankki) – Debt Deal

- Pizza Hut – Debt Deal

- Esimerkkikauppa – CIM-malli

- Informaatiomuistion tarkistusluettelo

Löydät lisää esimerkkejä, Googleta ”confidential information memorandum” tai ”offering memorandum” tai ”CIM” sekä etsimäsi yrityksen nimi, toimialan nimi tai maantieteellinen alue.

Esimerkki-CIM:n valitseminen analysoitavaksi

Vaikuttaaksemme siihen, miten voisit kirjoittaa CIM:n pankkiirina ja miten voisit tulkita CIM:ää ostopuolen tehtävissä, tarkastellaan yllä olevaa Consolidated Utility Services (CUS) -yhtiötä koskevaa CIM:ää.

Tässä CIM:ssä on tavanomaiset osiot, vaikkakin siitä on jätetty pois Riskitekijät (Risk Factors) ja Liitteet (Appendices). Se on näin ollen jonkin verran lyhempi (!), eli se on 58 sivua pitkä.

Tämä CIM on ikivanha, joten tunnen oloni mukavaksi jakaa sen ja selittää, miten arvioisin yhtiötä.

CIM Investment Banking: How Do You Create Them?

Tämä CIM:n luomisprosessi on pankkiireille melko työläs, koska se koostuu paljosta kopioimisesta ja liittämisestä muista lähteistä.

Vietät 90 % ”ajatteluaikasi” vain kahteen osioon: tiivistelmään/sijoituksen kohokohtiin alussa ja Financial Performance -osioon loppupuolella.

Voit tehdä lisätutkimuksia toimialasta ja yrityksen kilpailijoista, mutta saat suuren osan näistä tiedoista asiakkaaltasi; jos työskentelet suuressa pankissa, voit myös pyytää jotakuta hankkimaan IDC:n tai Gartnerin raportteja.

Vaikka et kirjoita paljoa omaperäistä sisältöä yrityksen tuotteista ja palveluista tai johtoryhmästä: saat nämä yksityiskohdat muista lähteistä ja hienosäädät ne sitten asiakirjaasi.

Yhteenveto-osio vie aikaa ja energiaa, koska sinun on mietittävä, miten asemoit yrityksen mahdollisille ostajille.

Yrität osoittaa seuraavat seikat:

- Yrityksen parhaat päivät ovat edessä. On olemassa vahvoja kasvumahdollisuuksia, runsaasti tapoja parantaa liiketoimintaa, ja juuri nyt on paras aika hankkia yritys.

- Yhtiön myynti kasvaa kohtuullisella vauhdilla (keskimääräinen vuotuinen kasvuvauhti on vähintään 5-10 %), sen EBITDA-marginaalit ovat kohtuulliset (10-20 %) ja sen CapEx- ja käyttöpääomatarpeet ovat suhteellisen alhaiset, mikä johtaa huomattavaan Vapaan kassavirran tuottamiseen ja EBITDA:n muuntamiseen FCF:ksi.

- Yhtiö on johtavassa asemassa nopeasti kasvavilla markkinoilla, ja sillä on selkeitä etuja kilpailijoihinsa nähden. On olemassa korkeita siirtymiskustannuksia, verkostovaikutuksia tai muita ”vallihautatekijöitä”, jotka tekevät yrityksen liiketoiminnasta puolustettavaa.

- Yhtiöllä on kokenut johtoryhmä, joka voi purjehtia laivaa myrskyisillä vesillä ja kääntää asiat ympäri ennen kuin jäävuori iskee.

- Yhtiöön liittyy vain vähäisiä riskejä – monipuolistunut asiakaskunta, korkeat toistuvat liikevaihdot, pitkäaikaiset sopimukset ja niin edelleen ovat kaikki osoituksena tästä.

Jos käännät sivun 10 kohdan ”Transaktioharkinta”, näet nämä seikat käytännössä:

”Huippusuorittava, maantieteellisesti monipuolinen toimialajohtaja” tarkoittaa ”vähemmän riskejä” – toivottavasti.

Sitten pankki luettelee toimialan houkuttelevat kasvuluvut, yrityksen blue-chip-asiakkaat (vielä pienempi riski) ja kasvumahdollisuudet, kaikki edellä mainittuja viittä kohtaa tavoitellen.

CIM:n ”Taloudellinen suorituskyky”-osio

”Taloudellinen suorituskyky”-osio vie myös paljon aikaa, koska yrityksen tilinpäätöstä pitää ”kaunistella”… valehtelematta suoranaisesti.

Se ei siis ole niin helppoa kuin liittää yrityksen historialliset tilinpäätöstiedot ja tehdä sitten yksinkertaisia ennustelaskelmia – ajatelkaapa ”kohtuullista pyöritystä”.”

Tässä CIM:ssä on muutama esimerkki ”pyörittelystä”:

-

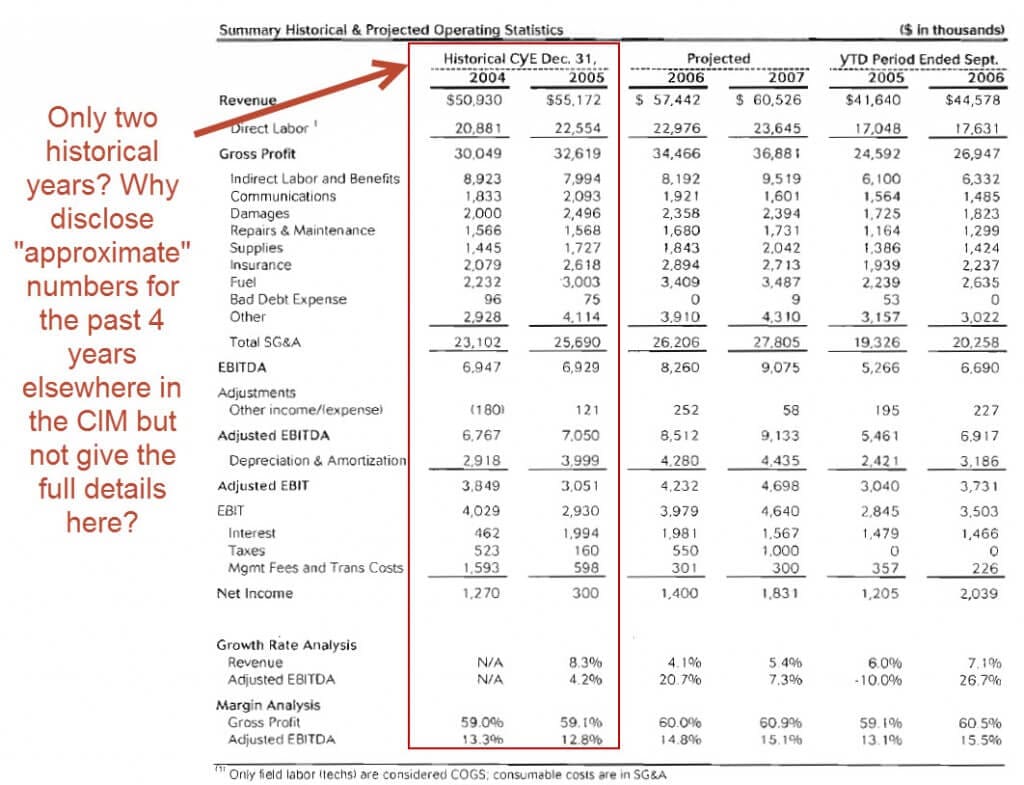

- Vain kahden vuoden historialliset tilinpäätöstiedot – Tavallisesti haluat nähdä vähintään 3-5 vuoden tulokset, joten ehkä pankkiirit näyttivät vain kaksi vuotta, koska kasvuvauhti tai marginaalit olivat aiemmin alhaisemmat, tai yritysostojen tai divestointien vuoksi.

- Toistuvat tulot / sopimuskierrätys – Pankkiirit viittaavat toistuvasti korkeisiin uusimisprosentteihin, mutta jos tarkastelet yksityiskohtia, huomaat, että suuri osa näistä sopimuksista voitettiin ”kilpailuttamisprosesseilla”, eli tulot eivät suinkaan olleet lukittuja. He myös kääntävät menetetyt asiakkaat positiiviseen suuntaan väittämällä, että monet näistä menetetyistä asiakkaista olivat kannattamattomia.

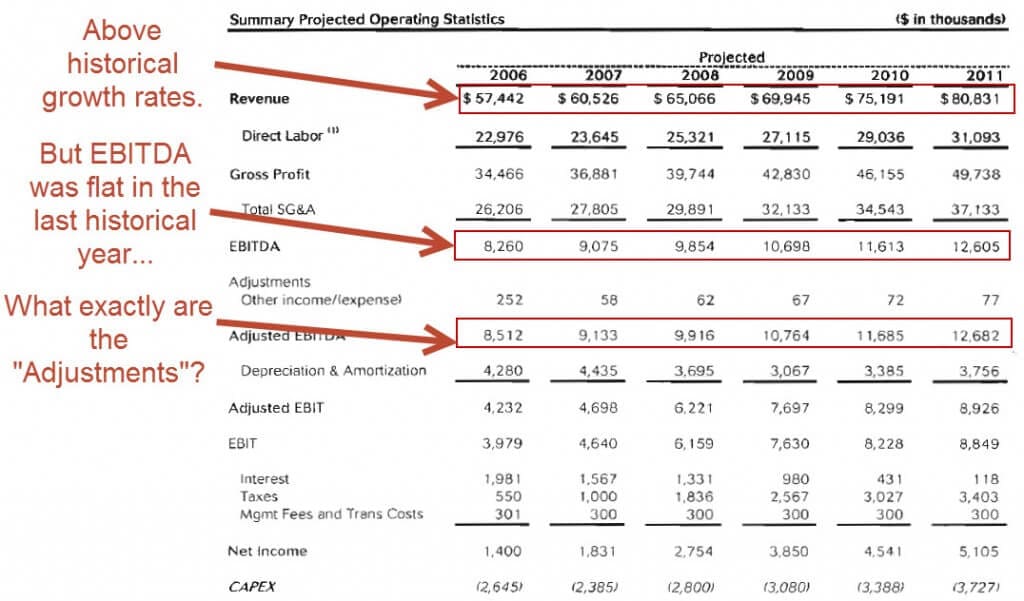

- Käyttökatteen ja oikaistun käyttökatteen tasainen kehitys – Käyttökate pysyi samana eli 6,9 miljoonassa dollarissa kahtena viimeisenä historiallisena vuotena, mutta pankkiirit kääntävät tämän sanomalla, että se pysyi ”vakaana” huolimatta huomattavasti korkeammista polttoainekustannuksista… kaunistelemalla sitä tosiasiaa, että tulot kasvoivat 8 prosenttia. ”Oikaistun EBITDA:n” kaltaiset luvut soveltuvat myös pyörittelyyn, koska oikaisut ovat harkinnanvaraisia ja ne valitaan, jotta yritys näyttäisi paremmalta.

- Erittäin optimistinen talousennuste – He odottavat liikevaihdon kasvavan 7,5 prosenttia joka vuosi ja EBITDA:n kasvavan 8 dollarista.3 miljoonasta 12,6 miljoonaan dollariin seuraavien viiden vuoden aikana – vaikka EBITDA ei ole kasvanut lainkaan viimeisenä historiallisena vuonna.

Pankkiirina sinun tehtäväsi on luoda tämä spin ja kuvata yritystä suotuisasti menemättä kuitenkaan liian pitkälle.

Onko tällä mitään merkitystä?

Kyllä ja ei.

Ostajat tekevät aina due diligence -tarkastuksen ja vahvistavat tai kiistävät kaiken CIM:ssä esitetyn ennen kuin hankkivat yrityksen.

Mutta se, miten pankkiirit asemoivat yrityksen, vaikuttaa siihen, ketkä ostajat ovat kiinnostuneita ja miten pitkälle he etenevät prosessissa.

Aivan kuten M&A-kauppojen kohdalla, pankkiireilla on taipumus lisätä lisäarvoa epätavallisissa tilanteissa – myynneissä, vaikeuksissa olevissa / käänteentekevissä kaupoissa, yksityisten perheyritysten myynneissä ja niin edelleen.

Esimerkki:

Mutta CIM:ssä pankkiirien on oltava varovaisia sen suhteen, miten he kuvaavat tytäryhtiötä.

Jos he sanovat: ”Se voisi helposti pärjätä omillaan, ei mitään ongelmaa!”, useammat pääomasijoittajien ostajat saattaisivat olla kiinnostuneita kaupasta ja tehdä tarjouksia.

Mutta jos pääomasijoitusyhtiöt saavat selville, että pankkiirit liioittelivat, ne saattavat jättäytyä pois prosessista hyvin nopeasti.

Toisaalta jos pankkiirit sanovat, että tytäryhtiön muuttaminen itsenäiseksi yhtiöksi vaatii huomattavia resursseja, kauppaa ei ehkä koskaan toteuteta mahdollisten ostajien kiinnostuksen puutteen vuoksi.

Se on siis varovaista tasapainoilua yrityksen ylistämisen ja sen puutteiden myöntämisen välillä.

Miten luet ja tulkitset luottamuksellista tietoa koskevaa muistiota pääomasijoitustehtävissä ja muissa ostajan rooleissa?

Saat useimmissa pääomasijoitustehtävissä PALJON CIM-muistiota, erityisesti keskisuurissa ja pienemmissä rahastoissa.

Tarvitset siis tavan läpikäydä ne ja tehdä 10-15 minuutissa päätös siitä, hylätäänkö yritys etukäteen vai jatketaanko lukemista.

Suositan seuraavia vaiheita:

- Lue muutama ensimmäinen sivu tiivistelmästä saadaksesi selville, mitä yritys tekee, kuinka suuri se on liikevaihdon, käyttökatteen, kassavirran jne. suhteen, ja ymmärrä sen toimialaa. Voit ehkä hylätä yrityksen heti, jos se ei täytä sijoituskriteerejäsi.

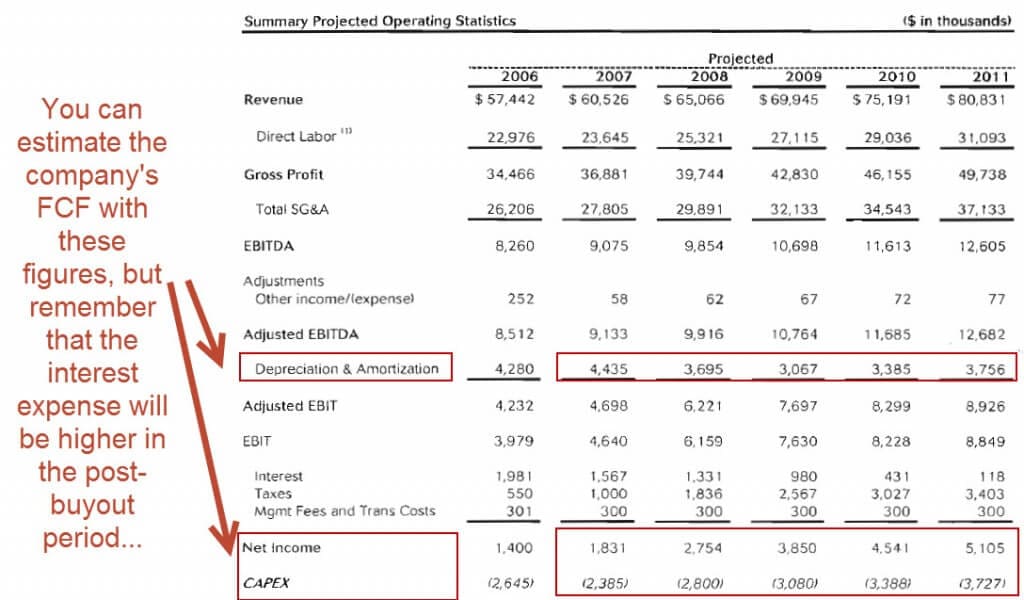

- Siirry sitten lopussa oleviin taloudellisiin tietoihin. Katso yrityksen liikevaihdon kasvua, EBITDA-marginaaleja, CapEx- ja käyttöpääomatarpeita sekä sitä, kuinka hyvin FCF vastaa EBITDA:ta. Taloudelliset ennusteet ovat yleensä hyvin optimistisia, joten jos matematiikka ei toimi näillä luvuilla, on todennäköistä, että se ei koskaan toimi tosielämässä.

- Jos kaupantekomatematiikka vaikuttaa uskottavalta, siirry markkinoita/toimialaa koskevaan yleiskatsausosioon ja katso toimialan kasvulukuja, yrityksen kilpailijoita ja sitä, mikä on tämän yrityksen USP (unique selling proposition, ainutlaatuinen myyntivaltti) Miksi asiakkaat valitsevat tämän yrityksen kilpailijoiden sijaan? Kilpaileeko se palvelulla, ominaisuuksilla, erikoistumisella, hinnalla vai jollakin muulla?

- Jos kaikki tähän mennessä on pitänyt paikkansa, voit alkaa lukea johtoryhmästä, asiakaskunnasta, tavarantoimittajista ja varsinaisista tuotteista ja palveluista. Jos pääset tähän vaiheeseen asti, saatat käyttää näiden CIM:n osioiden lukemiseen tunnista useisiin tunteihin.

Analyysin soveltaminen tosielämässä

Tässä voit soveltaa näitä vaiheita tähän muistioon CUS:n nopeaa analyysia varten:

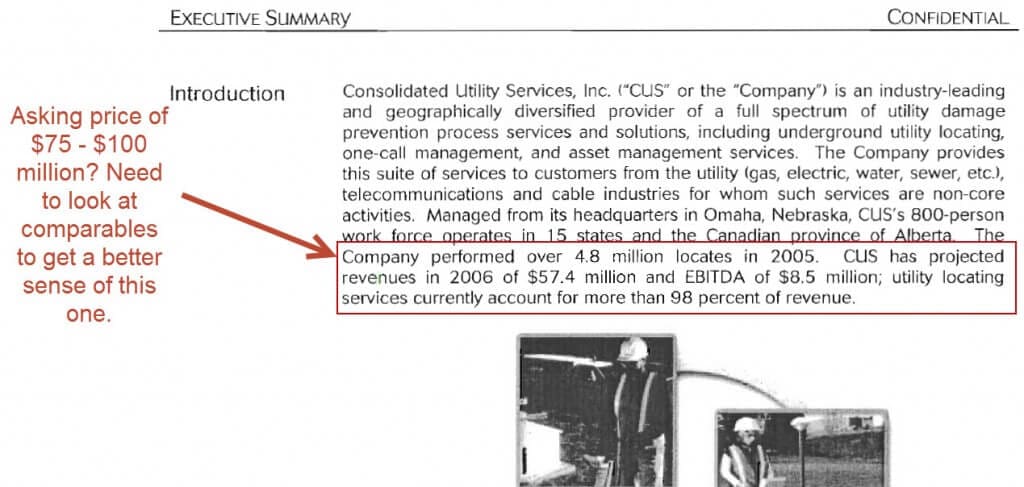

Ensimmäiset muutama sivu: Se on yleishyödyllisiä palveluja tarjoava yritys, jonka liikevaihto on noin 57 miljoonaa dollaria ja EBITDA 9 miljoonaa dollaria; hintapyyntö on todennäköisesti 75-100 miljoonaa dollaria näillä tilastoilla, vaikka sinun pitäisi katsoa vertailukelpoisten yritysten analyysejä ollaksesi varma.

Tulot ja EBITDA ovat historiallisesti kasvaneet vakaasti, mutta yritys on muodostettu pienempien yritysten yhdistelmällä, joten orgaanista ja epäorgaanista kasvua on vaikea erottaa.

Tässä vaiheessa voit ehkä hylätä yhtiön yrityksesi sijoituskriteerien perusteella: jos esimerkiksi tarkastelet vain yrityksiä, joiden liikevaihto on vähintään 100 miljoonaa dollaria, tai et sijoita palvelusektorille tai et sijoita ”roll-upeihin”, lopettaisit CIM:n lukemisen.

Ei vielä mitään todellisia punaisia lippuja, mutta vaikuttaa siltä, että asiakkaat ovat hintaherkkiä (”…hinta on yleensä yksi tärkeimmistä tekijöistä asiakkaalle”), mikä on yleensä negatiivinen merkki.

Financials at the End: Voit nyt hypätä sivulle 58, koska jos yrityskaupan matematiikka ei toimi johdon erittäin optimistisilla luvuilla, se ei todellakaan toimi realistisilla luvuilla.

Esitettäköön, että rahastosi tavoitteena on 20 %:n viiden vuoden sisäinen korkokate ja se odottaa käyttävänsä 5-kertaista velkaantumisastetta tämän kokoluokan yrityskauppoihin.

Yhtiön velkaantumisaste on jo nyt ~2-kertainen velkaantumisastetta/käyttökateprosenttia kohti laskettuna, joten voit lisätä velkaantumisastetta vain 3x.

Jos teet karkean laskutoimituksen tälle skenaariolle ja oletat 75 miljoonan dollarin ostohinnan:

75 miljoonan dollarin osto-yritysarvo vastaa ~9x EV / EBITDA-kerrointa, jossa on 3x lisävelkaa ja 2x olemassa olevaa velkaa, mikä merkitsee 4x EBITDA:n (~33 miljoonaa dollaria) suuruista oman pääoman panosta.

Jos yritys myydään uudelleen viiden vuoden kuluttua samalla 9x EBITDA-kertoimella, yritysarvoksi saadaan ~113 miljoonaa dollaria (9x * 12,6 miljoonaa dollaria)… mutta kuinka paljon velkaa on maksettava takaisin siinä vaiheessa?

Vastaaksemme tuohon tarvitsemme yrityksen Free Cash Flow -ennusteet… joita ei ole esitetty missään.

Voimmepa kuitenkin arvioida sen Free Cash Flow:n nettotuloksella + D&A – CapEx ja sen jälkeen olettaa, että käyttöpääomatarpeet ovat alhaiset (ts, että käyttöpääoman muutos prosentteina liikevaihdon muutoksesta on suhteellisen alhainen).

Jos teet näin, saat luvuiksi 3,9, 3,6, 3,8, 4,5 ja 5,1 miljoonaa dollaria vuosina 2007-2011, mikä tekee yhteensä 21 miljoonaa dollaria kumulatiivista FCF:ää.

Mutta muista, että korkokulut ovat huomattavasti suuremmat, kun vipuvaikutus on 5x eikä 2x, joten meidän pitäisi luultavasti pienentää kumulatiivisten FCF:ien summaa 10-15 miljoonaan dollariin, jotta voimme ottaa sen huomioon.

Aluksi yrityksellä on noin 42 miljoonaa dollaria velkaa.

Vuoteen 5 mennessä se on maksanut tuosta velkamäärästä takaisin 10-15 miljoonaa dollaria kumulatiivisella FCF:llä. Jaamme erotuksen ja kutsumme sitä 12,5 miljoonaksi dollariksi.

Lähdettäessä 9x EV / EBITDA -kerroin, pääomasijoitusyhtiö saa lähdön yhteydessä 113 miljoonan dollarin – (42 miljoonaa dollaria – 12,5 miljoonaa dollaria) eli ~84 miljoonan dollarin tuoton, mikä vastaa 20 prosentin viiden vuoden sisäistä korkokantatuloa (IRR) ja 2,5-kertaista kassakertoimen kerrointa.

Hylkäisin yrityksen tässä vaiheessa.

Miksi?

- Jopa optimistisilla oletuksilla – sama EBITDA:n irtautumiskertoimen kerroin ja liikevaihdon ja EBITDA:n kasvu yli historiallisten lukujen – IRR näyttää olevan noin 20 %, mikä on juuri ja juuri yrityksenne toivomalla alueella. Ja alhaisemmalla irtautumiskertoimella tai maltillisemmalla kasvulla IRR putoaa alle 20 %:n.

- Käyttökatteen kasvu näyttää hyvältä, mutta FCF:n tuottaminen on heikkoa johtuen yhtiön suhteellisen korkeista CapEx-menoista, mikä rajoittaa velanmaksukykyä.

- Näyttää siltä, että yhtiöllä ei ole paljoa hinnoitteluvoimaa, koska melko monet sopimukset uusittiin ”kilpailullisen tarjouspyyntösyklin prosessin” kautta. Vähäinen hinnoitteluvoima tarkoittaa, että marginaalien säilyttäminen tai parantaminen on vaikeampaa.

Toisaalta voit katsoa tätä asiakirjaa ja tulkita sen täysin eri tavalla.

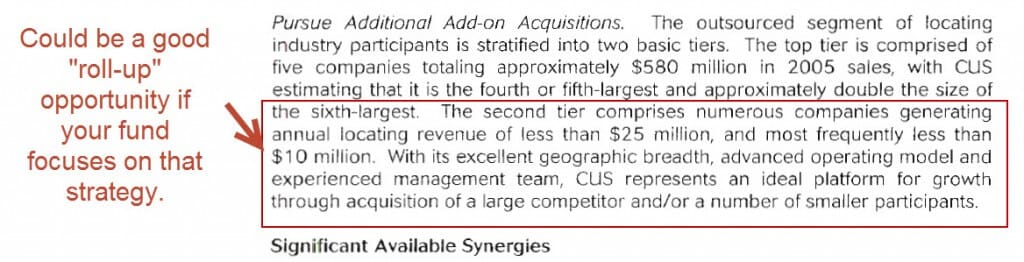

Luvut eivät näytä näyttäviltä erillisenä sijoituksena, mutta tämä yhtiö voisi edustaa erinomaista ”roll-up”-mahdollisuutta, koska on olemassa valtavasti pienempiä yhtiöitä, jotka tarjoavat samankaltaisia yleishyödyllisiä palveluita eri alueilla (ks. kohta ”Pyrkimys täydentäviin lisäyritysostoihin” sivulla 14).

Jos siis yrityksesi keskittyy roll-up-yrityksiin, tämä kauppa näyttäisi ehkä kiinnostavammalta.

Ja sitten lukisit loput luottamuksellisten tietojen muistiosta, mukaan lukien toimialaa, kilpailijoita, johtoryhmää ja muuta koskevat osiot.

Tekisit myös paljon tutkimuksia siitä, kuinka monta pienempää kilpailijaa voitaisiin hankkia ja kuinka paljon se maksaisi.

Mitä seuraavaksi?

Nämä esimerkkien pitäisi antaa sinulle esimakua siitä, mitä voit odottaa, kun kirjoitat luottamuksellisia tietoja koskevaa muistiota investointipankkitoiminnassa tai kun luet ja tulkitset CIM:iä pääomasijoitustoiminnassa.

En aio sanoa, että ”Kirjoita nyt 100-sivuinen CIM harjoittelua varten!”, koska en usko, että tällaisesta harjoitteesta on hyötyä – ainakaan, ellet halua harjoitella Ctrl + C- ja Ctrl + V-käskyjä.

Sen sijaan suosittelen seuraavaa:

- Poimi esimerkki-CIM yllä olevasta listasta tai googlaa itsellesi erään toisen yrityksen CIM.

- Katso sitten yhteenveto- ja taloudellisen suorituskyvyn osiot ja etsi 5-10 keskeistä aluetta, joilla pankkiirit ovat ”kaunistelleet yritystä” ja kääntäneet sen positiiviseen valoon.

- Toteuta lopuksi, että olet pääomasijoitusyhtiössä, ja noudata edellä hahmottelemaani päätöksentekoprosessia. Käytä 20 minuuttia asiakirjan skannaamiseen ja joko hylkää yritys tai jatka CIM:n lukemista.

Plussapisteitä, jos löydät valitsemastasi muistiosta kirjoitusvirheitä, kielioppivirheitä tai muita huomion kiinnittämisen puutteita.

Onko kysyttävää?