La notion de frais supplémentaires et de marge (les gens disent « écart ») sont similaires l’une à l’autre. Elles sont facilement confondues. Par conséquent, nous définissons d’abord clairement la différence entre ces deux indicateurs financiers importants.

On utilise une charge supplémentaire pour la formation des prix, et une marge pour le calcul du bénéfice à partir du revenu total. En termes absolus, les charges supplémentaires et les marges sont toujours les mêmes, mais leurs indicateurs relatifs (pourcentage) sont toujours différents.

Formules pour le calcul de la marge et des charges supplémentaires dans Excel

Pour mettre en œuvre cette tâche, nous n’avons besoin que de deux indicateurs financiers : le prix et le coût. Nous connaissons le prix et le coût des marchandises, et nous devons calculer la marge et la charge supplémentaire.

La formule de calcul de la marge dans Excel

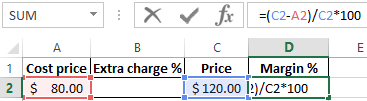

Créer un tableau dans Excel, comme il est montré dans l’image:

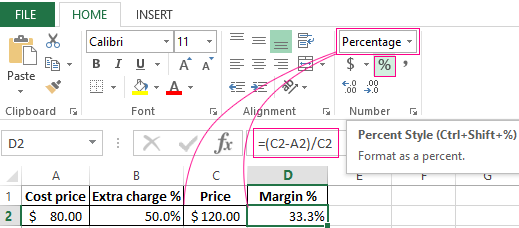

Dans la cellule sous le mot marge D2 entrer la formule suivante:

Comme résultat, nous obtenons un indicateur de la dimension de la marge, nous avions 33,3%.

La formule de calcul d’un supplément dans Excel

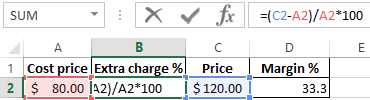

Nous déplaçons le curseur vers la cellule B2, où doit s’afficher le résultat des calculs et nous entrons la formule:

En conséquence, nous obtenons l’indicateur suivant du pourcentage de supplément : 50% (il est facile de vérifier 80 + 50% = 120).

Fait!

La différence entre la marge et la charge supplémentaire dans l’exemple

Ces deux indicateurs financiers sont constitués de bénéfices et de charges. En quoi diffèrent-ils l’un de l’autre ? Les différences sont significatives!

Ces deux indicateurs financiers diffèrent dans leur mode de calcul et en pourcentage.

L’extra charge permet aux entreprises de couvrir les dépenses et de recevoir des bénéfices. Sans elle, le commerce et la production subissent des pertes. Et la marge est déjà le résultat après la charge supplémentaire. Pour un exemple illustratif, nous pouvons définir tous ces concepts par les formules :

- Prix du produit = Prix de revient + Supplément.

- Marge – est la disparité entre le prix et le coût.

- La marge est la part de profit que contient le prix, donc la marge ne peut pas être de 100% ou plus, car tout prix contient une part du prix de revient en lui.

L’extra charge est une partie du prix que l’on a ajouté au prix de revient.

La marge est une partie du prix qui reste après déduction du prix de revient.

Pour plus de clarté, mettons les informations ci-dessus dans les formules :

- N = (Ct-S) / S * 100.

- M = (Ct-S) / Ct * 100.

Description des indicateurs:

- N – Indicateur de la charge supplémentaire;

- M – Indicateur de la marge;

- Ct – Le prix de la marchandise;

- S – Le prix de revient.

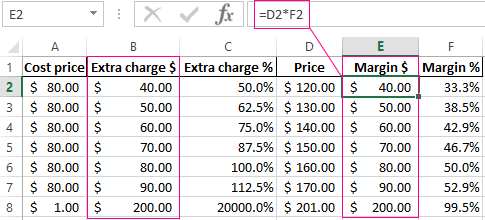

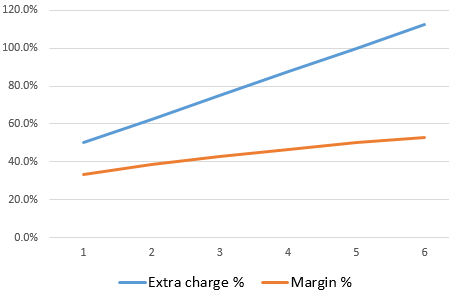

Si vous calculez ces deux chiffres en nombres, le résultat est : Frais supplémentaires = Marge.

En pourcentage, le résultat est : N > M.

Prêtez attention, l’extra charge peut être de 20 000%, et le niveau de marge ne dépassera jamais 99,5%. Dans le cas contraire, le prix de revient sera inférieur à 0.

L’ensemble des indicateurs financiers relatifs (en pourcentage) permet d’afficher leurs évolutions dynamiques. Ainsi, les changements des indicateurs sont suivis dans des périodes de temps spécifiques.

Ils sont proportionnels : plus les frais supplémentaires sont importants, plus la marge et le bénéfice sont élevés.

Cela nous donne l’opportunité de calculer les valeurs d’un indicateur, si nous avons les valeurs du second. Par exemple, les frais supplémentaires peuvent être utilisés pour prédire le bénéfice réel (marge) et vice versa. Si l’objectif est d’atteindre un certain profit, vous devez calculer comment fixer le prix pour avoir le résultat souhaité.

Résumons avant la pratique :

- Pour la marge, nous avons besoin des indicateurs du montant des ventes et des charges supplémentaires ;

- Pour les charges supplémentaires, nous avons besoin du montant des ventes et de la marge.

Comment calculer la marge en pourcentage si nous connaissons l’extra charge?

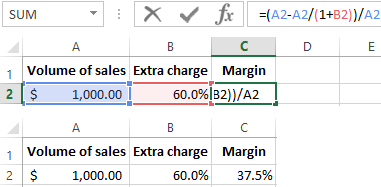

Pour l’évidence, nous donnons un exemple pratique. Après avoir collecté les données déclaratives, le cabinet a reçu les indicateurs suivants :

- Volume des ventes = 1000$

- Frais supplémentaires = 60%

- Sur la base des données obtenues, nous calculons le coût premier (1000 – x) / x = 60%

Donc nous avons x = 1000 / (1 + 60%) = 625

Nous calculons la marge :

- 1000 – 625 = 375

- 375/1000 * 100 = 37.5%

De cet exemple découle l’algorithme de la formule de comptage pour Excel :

Comment calculer le supplément en pourcentage si on connaît la marge ?

Les rapports sur les ventes de la période précédente ont apporté les indicateurs suivants :

- Volume des ventes = 1000$

- Marge = 37,5%

- Sur la base des données obtenues, nous calculons le coût premier (1000 – х) / 1000 = 37,5%

Donc nous avons x = 625

Nous calculons la charge supplémentaire :

.