Définition d’un piège à liquidité : Lorsque la politique monétaire devient inefficace parce que, malgré des taux d’intérêt nuls/très bas, les gens veulent détenir des liquidités plutôt que de dépenser ou d’acheter des actifs illiquides.

Une trappe à liquidité est caractérisée par

- des taux d’intérêt très bas.taux d’intérêt

- Faible inflation

- Croissance économique lente/négative

- Préférence pour l’épargne plutôt que pour les dépenses et l’investissement

- La politique monétaire devient inefficace pour stimuler la demande

Solutions à une trappe à liquidité

- Les keynésiens soutiennent dans une trappe à liquidité, nous devons utiliser une politique budgétaire expansionniste

- Les théoriciens monétaires modernes soutiennent que nous devrions viser un taux d’inflation plus élevé, augmenter les attentes d’inflation et augmenter la masse monétaire – en mettant directement de l’argent dans les mains des ménages si nécessaire.

- Les monétaristes soutiennent que les banques centrales devraient utiliser l’assouplissement quantitatif pour augmenter la masse monétaire et, si nécessaire, acheter des obligations et des actifs pour réduire les rendements des obligations d’entreprises et d’État.

Exemples de trappes à liquidité

- Grande Dépression 1929-33

- Japon dans les années 1990 et au début des années 2000

- Royaume-Uni, UE, États-Unis – 2009-15. (L’économie américaine a commencé à augmenter les taux avant le Royaume-Uni/l’UE)

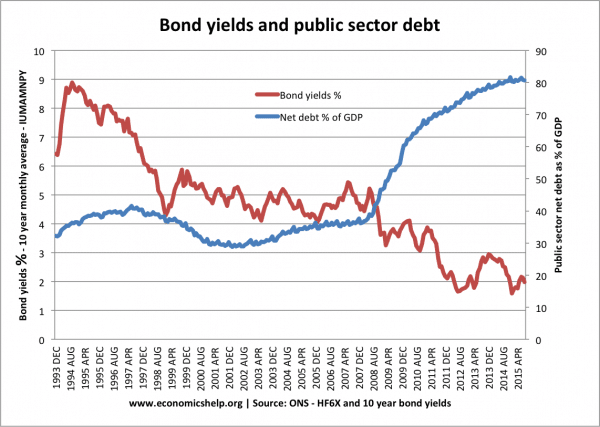

Le piège à liquidités de 2009-15

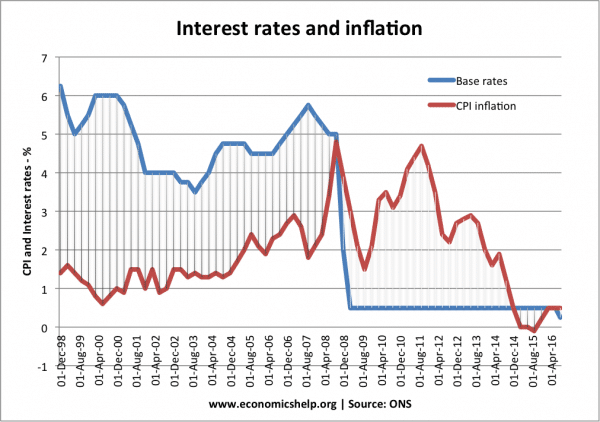

Dans la période d’après-guerre, il n’y avait pas d’incidence de piège à liquidités dans les économies occidentales (en dehors du Japon). Cependant, en 2008, le resserrement mondial du crédit a provoqué une perturbation financière généralisée, une chute de la masse monétaire et une grave récession économique. Les taux d’intérêt en Europe, aux États-Unis et au Royaume-Uni sont tous tombés à 0,5 % – mais les réductions de taux d’intérêt n’ont pas réussi à faire revenir l’activité économique à la normale.

Exemple : La réduction des taux d’intérêt au début de 2009, n’a pas réussi à relancer l’économie.

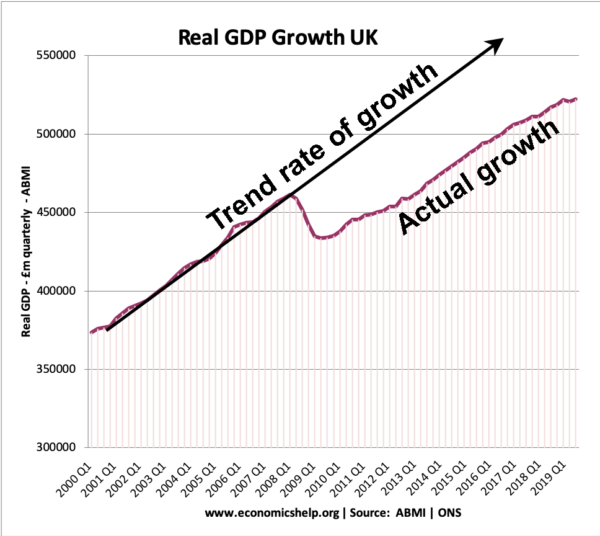

À partir de 2009, la croissance économique au Royaume-Uni était inférieure au taux tendanciel de croissance économique – ce qui a entraîné une perte de PIB réel.

À partir de 2009, la croissance économique au Royaume-Uni était inférieure au taux tendanciel de croissance économique – ce qui a entraîné une perte de PIB réel.

La croissance de la masse monétaire dans une trappe à liquidité

Une caractéristique d’une trappe à liquidité est que l’augmentation de la masse monétaire a peu d’effet sur la stimulation de la demande. Une des raisons est que l’augmentation de la masse monétaire n’a aucun effet sur la réduction des taux d’intérêt.

Lorsque les taux d’intérêt sont de 0,5% et qu’il y a une nouvelle augmentation de la masse monétaire, la demande pour détenir de l’argent en espèces plutôt que d’investir dans des obligations est parfaitement élastique.

Cela signifie que les efforts pour augmenter la masse monétaire dans une trappe à liquidité ne parviennent pas à stimuler l’activité économique parce que les gens se contentent d’épargner plus de réserves d’argent. On dit que c’est comme « pousser sur un morceau de ficelle »

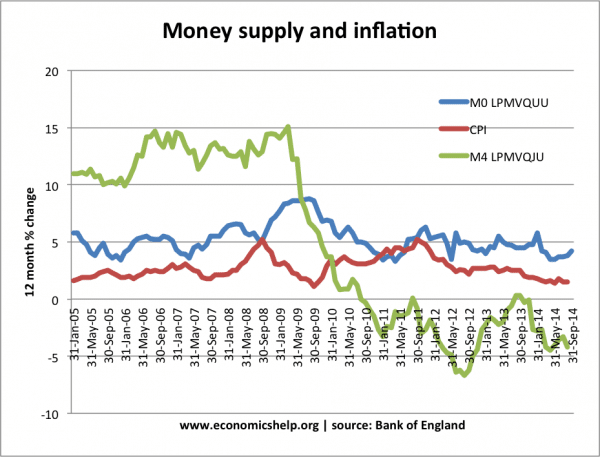

L’assouplissement quantitatif dans la trappe à liquidité de 2009-15

Dans la trappe à liquidité de 2009-15, il y avait une grande augmentation de la base monétaire (en raison de l’assouplissement quantitatif), mais la masse monétaire large (M4) a montré une faible augmentation.

MO (base monétaire) a augmenté de plus de 7% en 2009 – mais, cela n’a pas pu arrêter la baisse de M4.

Pourquoi les trappes à liquidité se produisent-elles ?

Les trappes à liquidité se produisent lorsqu’il y a une baisse de l’activité économique, une faible confiance et une réticence des entreprises à investir. Plus de détails

- Récession de bilan. Dans une récession de bilan, les entreprises et les consommateurs ont des niveaux d’endettement élevés et la récession les incite à rembourser leurs dettes (et à réduire leurs emprunts). Quoi qu’il arrive aux taux d’intérêt, les entreprises ne veulent pas emprunter – elles veulent rembourser leurs dettes, donc il y a peu d’appétit pour des dépenses plus élevées.

- Préférence pour l’épargne. Les pièges à liquidité se produisent pendant les périodes de récessions et de perspectives économiques sombres. Les consommateurs, les entreprises et les banques sont pessimistes quant à l’avenir, ils cherchent donc à augmenter leur épargne de précaution et il est difficile de les inciter à dépenser. Cette hausse du taux d’épargne entraîne une baisse des dépenses. De plus, en période de récession, les banques sont beaucoup plus réticentes à prêter. Aussi, la réduction du taux de base à 0% peut ne pas se traduire par une baisse des taux de prêt des banques commerciales, car les banques ne veulent tout simplement pas prêter.

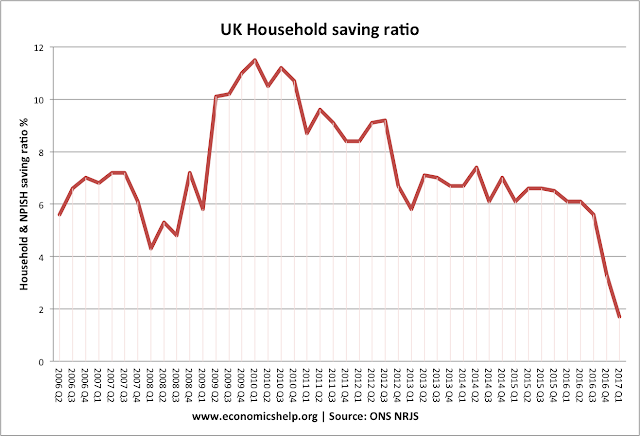

Au début de la crise du crédit, il y a eu une forte augmentation du taux d’épargne au Royaume-Uni.

- Demande inélastique d’investissement. Dans un piège à liquidités, les entreprises ne sont pas tentées par des taux d’intérêt plus bas. Habituellement, la baisse des taux d’intérêt rend plus rentable l’emprunt et l’investissement. Cependant, en période de récession, les entreprises ne veulent pas investir car elles s’attendent à une faible demande. Par conséquent, même s’il est bon marché d’emprunter – elles ne veulent pas risquer de faire des investissements.

- Déflation et taux d’intérêt réels élevés. En cas de déflation, les taux d’intérêt réels peuvent être assez élevés même si les taux d’intérêt nominaux sont nuls. – Si les prix baissent de 2 % par an, garder de l’argent liquide sous son matelas signifie que la valeur de votre argent augmentera. La déflation augmente également la valeur réelle de la dette

- Aux États-Unis, lors de la Grande Dépression, le taux d’inflation entre 1929 et 1933, était de -6,7 %. (lien)

- Au Japon, la déflation s’est produite entre 1995 et 2005 (taux de déflation moyen de -0,2%

- Fermetures de banques/Crise du crédit. En 2008, les banques ont perdu d’importantes sommes d’argent en achetant des dettes subprimes qui ont fait défaut. Elles sont alors devenues réticentes à prêter. Au début des années 1930

- Réticence à détenir des obligations. Si les taux d’intérêt sont nuls, les investisseurs s’attendent à ce qu’ils augmentent un jour. Si les taux d’intérêt augmentent, le prix des obligations baisse (voir : relation inverse entre les rendements obligataires et les prix des obligations).Par conséquent, les investisseurs préfèrent garder leur épargne liquide plutôt que de détenir des obligations.

- Les banques ne répercutent pas les baisses du taux de base sur les consommateurs

Dans une trappe à liquidité, les banques commerciales peuvent ne pas répercuter le taux de base sur les consommateurs.

- Faible croissance de la productivité. Dans une période de faible croissance de la productivité, les entreprises peuvent être moins incitées à investir

- Les changements démographiques. Une population vieillissante peut faire évoluer l’économie vers une économie d’épargne plus conservatrice – plutôt que vers la dépense et l’investissement. Cela a été avancé comme un facteur possible de la stagnation séculaire de ces dernières années.

Keynes sur un piège à liquidité

En 1936, Keynes a écrit sur un piège à liquidité potentiel dans sa Théorie générale de la monnaie

« Il y a la possibilité…que, après que le taux d’intérêt ait baissé à un certain niveau, la préférence pour la liquidité puisse devenir pratiquement absolue dans le sens où presque tout le monde préfère l’argent liquide à la détention d’une dette qui rapporte un taux d’intérêt aussi bas. Dans ce cas, l’autorité monétaire aurait perdu le contrôle effectif du taux d’intérêt. »

L’importance pour Keynes était que si la réduction des taux d’intérêt n’était pas une option, l’économie avait besoin d’autre chose pour sortir de la récession. Sa solution était la politique fiscale. Le gouvernement devait emprunter au secteur privé (à partir de l’épargne excédentaire du secteur privé) puis dépenser pour relancer l’économie.

Une politique budgétaire expansionniste entraîne une hausse de la demande globale et de la croissance économique – elle crée également une certaine inflation.

Une politique budgétaire expansionniste entraîne une hausse de la demande globale et de la croissance économique – elle crée également une certaine inflation.

L’argument est que la hausse de l’épargne du secteur privé (qui se produit dans le piège à liquidité) doit être compensée par une hausse de l’emprunt public. Ainsi, l’intervention du gouvernement peut utiliser l’augmentation de l’épargne privée et injecter des dépenses dans l’économie. Ces dépenses publiques augmentent la demande globale et conduisent à une croissance économique plus élevée

Politique budgétaire et éviction

Les monétaristes sont plus critiques envers la politique budgétaire. Ils affirment que les emprunts publics ne font que déplacer des ressources du secteur privé vers le secteur public et n’augmentent pas l’activité économique globale. Ils affirment que l’augmentation des emprunts publics fera grimper les taux d’intérêt et empêchera les investissements du secteur privé. Ils soulignent l’expérience du Japon dans les années 1990, où une trappe à liquidité n’a pas été résolue par l’emprunt public et une dette du secteur public qui a explosé.

Ressources en attente et éviction

Ceci montre l’augmentation rapide de l’épargne du secteur privé en 2008/09.

Les keynésiens répondent en disant que l’emprunt public peut bien causer une éviction dans des circonstances normales. Mais, dans une trappe à liquidité, l’augmentation excessive de l’épargne signifie que l’emprunt public ne va pas évincer le secteur privé parce que les ressources du secteur privé ne sont pas investies, mais juste épargnées. Les ressources sont effectivement inutilisées. En stimulant l’activité économique, le gouvernement peut encourager le secteur privé à recommencer à investir et à dépenser (d’où l’idée de « crowding in »)

De plus, les keynésiens disent qu’en plus d’une politique budgétaire expansionniste, il est essentiel que les gouvernements / autorités monétaires s’engagent en faveur de l’inflation. Si la politique budgétaire expansionniste intervient en période de déflation, elle risque de ne pas réussir à stimuler la demande globale. Ce n’est que lorsque les gens s’attendent à une période d’inflation modérée que les taux d’intérêt réels baissent et que la politique budgétaire sera efficace pour stimuler les dépenses.

Théorie monétaire moderne

La théorie monétaire moderne (MMT) soutient que dans une trappe à liquidité, la politique budgétaire expansionniste peut être financée par une augmentation de la masse monétaire et l’emprunt public n’est pas nécessaire. Tant que l’inflation reste dans une cible acceptable, le gouvernement peut imprimer de la monnaie pour financer les dépenses.

Critique de la trappe à liquidité

Économistes autrichiens. Ludwig Von Mises a critiqué le concept de trappe à liquidité de Keynes. Il a soutenu qu’une chute de l’investissement était causée par des problèmes tels que de mauvaises décisions d’investissement, la baisse de la productivité de l’investissement et le cycle d’affaires/productivité.

Politiques pour surmonter un piège à liquidité

- Assouplissement quantitatif – politique visant à créer de la monnaie et à réduire les rendements des obligations d’État et des obligations d’entreprises

- Monnaie hélicoptère – plus directe que l’assouplissement quantitatif car plutôt que d’acheter des actifs aux banques, l’argent est donné directement aux gens.

- Politique budgétaire expansionniste – Keynes a fait valoir que dans un piège à liquidité, il est nécessaire pour un gouvernement de poursuivre des investissements directs dans l’économie. Par exemple, la construction de programmes de travaux publics a pour effet de créer une demande et de remettre les ressources inutilisées dans le flux circulaire.

Related

- Économie keynésienne

- Keynésianisme contre monétarisme

.