Avez-vous besoin de solides compétences en rédaction pour réussir dans la finance ?

Pas nécessairement, mais elles aident certainement.

Mais vous avez certainement besoin de solides compétences en compréhension de l’écrit, ou vous manquerez des informations cruciales et prendrez les mauvaises décisions en conséquence.

Ces deux compétences se croisent dans le mémorandum d’informations confidentielles (CIM) que les banques d’investissement préparent pour les clients – le même CIM que vous passerez beaucoup de temps à lire dans le private equity, le développement de l’entreprise et d’autres rôles du côté de l’achat.

Il existe étonnamment peu d’informations sur ce que contient un CIM, et il y a beaucoup de confusion sur la façon d’en rédiger un et sur la façon de lire et d’interpréter un CIM.

Voici donc le détail complet, de la façon dont ils sont utilisés dans la banque d’investissement au private equity et au-delà – ainsi qu’un tas de CIM réels :

Qu’est-ce qu’un CIM ?

Le mémorandum d’information confidentielle fait partie du processus M&A côté vente dans les banques d’investissement. Il est également connu sous le nom de Offering Memorandum (OM) et de Information Memorandum (IM), entre autres noms.

Au début de tout processus sell-side M&A, vous recueillerez des informations sur votre client (l’entreprise qui vous a engagé pour la vendre), y compris ses produits et services, ses finances et son marché.

Vous transformez ces informations en de nombreux documents, y compris un « résumé » ou « Teaser » plus court, de 5 à 10 pages, puis un « mémorandum d’informations confidentielles » plus approfondi, de plus de 50 pages.

Vous commencez par envoyer le Teaser aux acheteurs potentiels ; si quelqu’un exprime son intérêt, vous ferez signer à l’entreprise un NDA, puis vous enverrez des informations plus détaillées sur votre client, y compris le CIM.

Vous pouvez rédiger des CIM pour les opérations de dette, ainsi que pour les opérations de M&A et de restructuration en difficulté où votre banque conseille le débiteur.

Vous pourriez rédiger un court mémo pour les opérations de capitaux propres, mais pas un CIM entier.

L’ordre et le contenu d’un mémorandum d’information confidentielle

La structure d’un CIM varie selon les entreprises et les groupes, mais il contient généralement ces sections :

1) Aperçu et faits saillants des investissements clés

2) Produits et services

3) Marché

4) Ventes & Marketing

5) Équipe de gestion

6) Résultats financiers et projections

7). Facteurs de risque (parfois omis)

8) Annexes

Les CIM liés à la dette comprendront les conditions proposées – taux d’intérêt, taux d’intérêt plancher, échéance, clauses restrictives, etc. – et les détails sur la façon dont l’entreprise prévoit d’utiliser le financement.

Ce qu’un mémorandum d’information confidentielle n’est PAS

En premier lieu, un CIM n’est PAS un contrat juridiquement contraignant.

C’est un document de marketing destiné à rendre une entreprise aussi brillante que possible.

Les banquiers maquillent copieusement les entreprises, et ils peuvent faire en sorte que même le plus vilain canard ressemble à un cygne parfaitement formé.

Mais c’est à vous de passer sous la robe et de voir à quoi elle ressemble sans le maquillage et la chirurgie plastique.

En second lieu, il n’y a également rien sur l’évaluation dans le CIM.

Les banques d’investissement ne veulent pas « fixer le prix » à ce stade du processus – elles préfèrent laisser les acheteurs potentiels faire des offres et voir où ils arrivent.

Enfin, un CIM n’est PAS un livre de présentation. Voici la différence :

Livre de présentation : « Hé, si vous nous engagez pour vendre votre entreprise, nous pourrions obtenir un excellent prix pour vous ! »

CIM : « Vous nous avez engagés. Nous sommes maintenant en train de vendre votre entreprise. Voici comment nous la présentons aux acheteurs potentiels et vous obtenons un bon prix. »

Pourquoi les CIM sont-ils importants dans les services bancaires d’investissement ?

Vous passerez beaucoup de temps à rédiger des CIM en tant qu’analyste ou associé dans les services bancaires d’investissement.

Et dans les rôles d’acheteur, vous passerez beaucoup de temps à lire les CIM et à décider quelles opportunités valent la peine d’être poursuivies.

Les gens aiment être obsédés par les compétences de modélisation et la magie technique, mais dans la plupart des rôles financiers, vous passez BEAUCOUP plus de temps sur des tâches administratives telles que la rédaction des CIM (ou la lecture et l’interprétation des CIM).

Dans la banque d’investissement, vous pourriez commencer à commercialiser votre client sans créer un modèle complexe au préalable (Pourquoi se donner la peine si personne ne veut acheter la société ?).

Et dans les rôles buy-side, vous pourriez regarder des milliers de transactions potentielles mais en rejeter 99% dès le début parce qu’elles ne répondent pas à vos critères d’investissement, ou parce que les mathématiques ne fonctionnent pas.

Vous passez beaucoup de temps à examiner les documents et comparativement moins de temps sur la modélisation en profondeur jusqu’à ce que l’affaire avance assez loin.

Vous devez donc être familier avec les CIM si votre travail implique de pitcher ou d’évaluer des affaires.

Montrez-moi l’exemple de mémorandum d’information confidentielle !

Pour vous donner une idée de ce à quoi ressemble un CIM, je partage six (6) échantillons, ainsi qu’un modèle de CIM et une liste de contrôle :

- Consolidated Utility Services – Sell-Side M&A Deal

- American Casino – Sell-Side M&A Deal

- BarWash (Fake company) – Sell-Side M&A Deal

- Alcatel-…Lucent – Debt Deal

- Arion Banki hf (banque islandaise) – Debt Deal

- Pizza Hut – Debt Deal

- Sample Deal – CIM Template

- Information Memorandum Checklist

Pour trouver plus d’exemples, Google « mémorandum d’information confidentielle » ou « mémorandum d’offre » ou « CIM » plus le nom de l’entreprise, le nom de l’industrie ou la géographie que vous recherchez.

Choisir un exemple de CIM à analyser

Pour illustrer la façon dont vous pourriez rédiger un CIM en tant que banquier et la façon dont vous pourriez interpréter un CIM dans des rôles de buy-side, jetons un coup d’œil à celui ci-dessus pour Consolidated Utility Services (CUS).

Celui-ci a les sections standard, bien qu’il omette les facteurs de risque et les annexes, ce qui donne une longueur un peu plus courte ( !) de 58 pages.

Ce CIM est ancien, donc je me sens à l’aise de le partager et d’expliquer comment j’évaluerais l’entreprise.

CIM Banque d’investissement : comment les créer ?

Ce processus de création de CIM est assez fastidieux pour les banquiers car il consiste en beaucoup de copier-coller à partir d’autres sources.

Vous passerez 90% de votre « temps de réflexion » sur seulement deux sections : le résumé / faits saillants de l’investissement au début et la partie performance financière vers la fin.

Vous pouvez faire des recherches supplémentaires sur l’industrie et les concurrents de l’entreprise, mais vous obtiendrez une grande partie de ces informations de votre client ; si vous travaillez dans une grande banque, vous pouvez également demander à quelqu’un de sortir des rapports IDC ou Gartner.

De même, vous n’écrirez pas beaucoup de contenu original sur les produits et services de l’entreprise ou son équipe de direction : vous obtenez ces détails à partir d’autres sources, puis vous les peaufinez dans votre document.

La section du résumé prend du temps et de l’énergie car vous devez réfléchir à la façon de positionner l’entreprise auprès des acheteurs potentiels.

Vous tentez de démontrer les points suivants :

- Les meilleurs jours de l’entreprise sont devant elle. Il y a de fortes opportunités de croissance, de nombreuses façons d’améliorer l’entreprise, et c’est maintenant le meilleur moment pour acquérir l’entreprise.

- Les ventes de l’entreprise augmentent à un rythme raisonnable (un taux de croissance annuel moyen d’au moins 5-10%), ses marges d’EBITDA sont décentes (10-20%), et elle a des besoins relativement faibles en CapEx et en fonds de roulement, ce qui entraîne une génération substantielle de flux de trésorerie disponibles et une conversion de l’EBITDA en FCF.

- L’entreprise est un leader sur un marché à croissance rapide et a des avantages clairs sur ses concurrents. Il y a des coûts de commutation élevés, des effets de réseau ou d’autres facteurs de « douves » qui rendent l’activité de l’entreprise défendable.

- Elle dispose d’une équipe de direction expérimentée qui peut faire naviguer le navire dans les eaux tumultueuses et redresser la situation avant qu’un iceberg ne frappe.

- Il n’y a que de petits risques associés à l’entreprise – une base de clients diversifiée, des revenus récurrents élevés, des contrats à long terme, et ainsi de suite, démontrent ce point.

Si vous passez à la section « Considérations relatives à la transaction » à la page 10, vous pouvez voir ces points en action:

« Leader industriel performant et géographiquement diversifié » signifie « moins de risques » – espérons-le.

Puis la banque énumère les taux de croissance attractifs de l’industrie, les clients de premier ordre de l’entreprise (risque encore plus faible), et ses opportunités de croissance, le tout dans la poursuite des cinq points ci-dessus.

La section « Performance financière » du CIM

La section « Performance financière » prend également beaucoup de temps parce qu’il faut « habiller » les états financiers d’une entreprise… sans mentir carrément.

Ce n’est donc pas aussi facile que de coller les états financiers historiques de l’entreprise, puis de faire de simples projections – pensez « spin raisonnable. »

Voici quelques exemples de « spin » dans ce CIM:

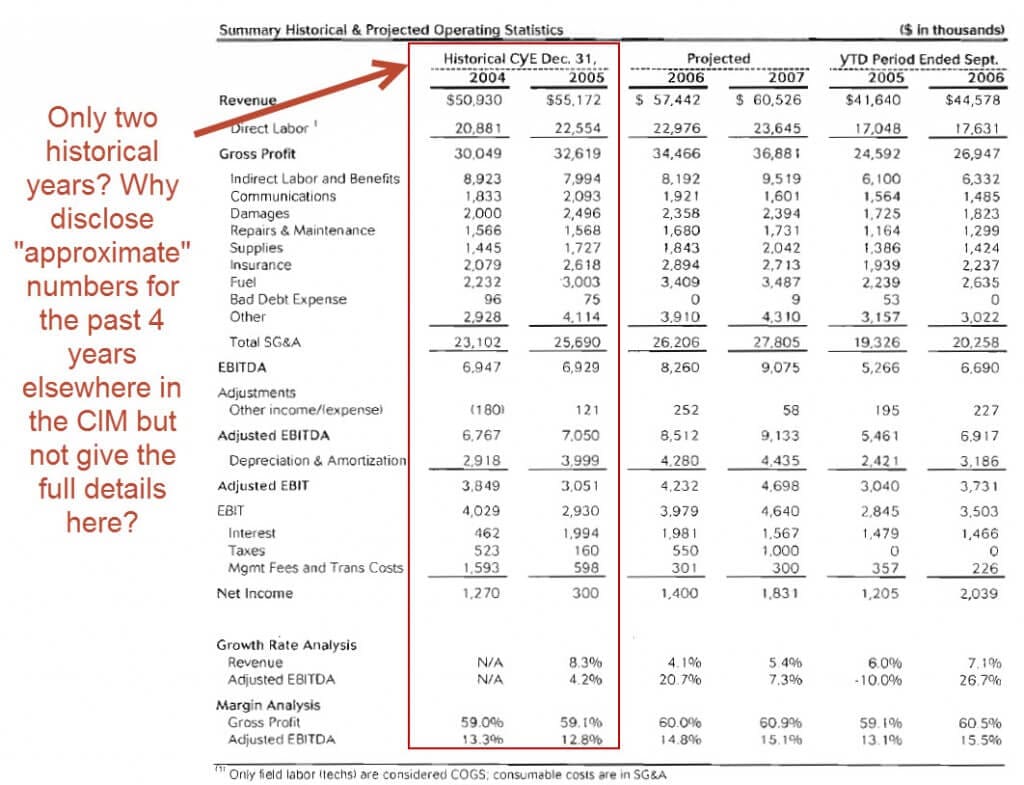

-

- Seulement deux années d’états historiques – Vous aimez normalement voir au moins 3 à 5 années de performance, alors peut-être que les banquiers n’ont montré que deux années parce que les taux de croissance ou les marges étaient plus faibles dans le passé, ou en raison des acquisitions ou des cessions.

- Revenu récurrent / Spin de contrat – Les banquiers soulignent à plusieurs reprises les taux de renouvellement élevés, mais si vous regardez les détails, vous verrez qu’un bon pourcentage de ces contrats ont été gagnés via des « processus d’appel d’offres concurrentiels », c’est-à-dire que le revenu n’était en aucun cas verrouillé. Ils présentent également les clients perdus de manière positive en affirmant que beaucoup de ces comptes perdus n’étaient pas rentables.

- Spin EBITDA plat et EBITDA ajusté – L’EBITDA est resté le même à 6,9 millions de dollars au cours des deux dernières années historiques, mais les banquiers présentent cela en disant qu’il est resté « stable » malgré des coûts de carburant considérablement plus élevés… en passant sous silence le fait que les revenus ont augmenté de 8%. Les chiffres comme l' »EBITDA ajusté » se prêtent également à la manipulation puisque les ajustements sont discrétionnaires et sont choisis pour améliorer l’image de l’entreprise.

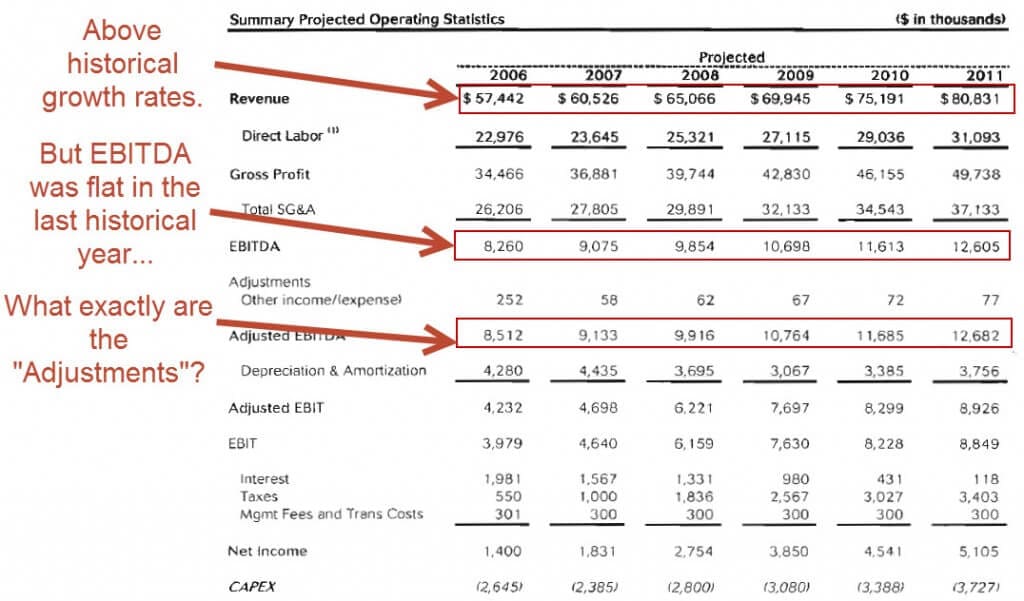

- Projections financières très optimistes – Ils s’attendent à ce que les revenus augmentent de 7,5 % chaque année et que l’EBITDA passe de 8.3 millions de dollars à 12,6 millions de dollars au cours des cinq prochaines années – malgré l’absence de croissance de l’EBITDA au cours de la dernière année historique.

En tant que banquier, votre travail consiste à créer ce spin et à dépeindre l’entreprise de manière favorable sans en faire trop.

Est-ce que tout cela fait une différence ?

Oui et non.

Les acheteurs feront toujours leur diligence raisonnable et confirmeront ou réfuteront tout ce qui figure dans le CIM avant d’acquérir l’entreprise.

Mais la façon dont les banquiers positionnent l’entreprise fait une différence en termes d’acheteurs intéressés et de leur avancée dans le processus.

Comme pour les opérations M&A, les banquiers ont tendance à ajouter plus de valeur dans les situations inhabituelles – cessions, opérations en détresse/redressement, ventes d’entreprises privées familiales, etc.

Exemple : Dans une opération de cession sell-side, la filiale vendue est toujours dépendante de la société mère dans une certaine mesure.

Mais dans le CIM, les banquiers doivent faire attention à la façon dont ils décrivent la filiale.

S’ils disent : « Elle pourrait facilement se suffire à elle-même, sans problème ! », alors davantage d’acheteurs de private equity pourraient s’intéresser à l’opération et soumettre des offres.

Mais si les sociétés de capital-investissement découvrent que les banquiers ont exagéré, elles pourraient abandonner le processus très rapidement.

En revanche, si les banquiers disent qu’il faudra des ressources importantes pour transformer la filiale en une société indépendante, la transaction pourrait ne jamais avoir lieu en raison du manque d’intérêt des acheteurs potentiels.

C’est donc un jeu d’équilibre prudent entre la mise en avant de l’entreprise et l’admission de ses défauts.

Comment lire et interpréter le mémorandum d’information confidentielle dans le Private Equity et d’autres rôles Buy-Side ?

Vous recevrez BEAUCOUP de CIM dans la plupart des rôles de Private Equity, en particulier dans les fonds de taille moyenne et plus petits.

Vous avez donc besoin d’un moyen de les parcourir et de prendre une décision en 10-15 minutes pour savoir s’il faut rejeter l’entreprise d’emblée ou continuer à lire.

Je recommanderais les étapes suivantes :

- Lire les premières pages du résumé pour apprendre ce que fait l’entreprise, quelle est sa taille en termes de ventes, d’EBITDA, de flux de trésorerie, etc, et comprendre son secteur d’activité. Vous pourriez être en mesure de rejeter l’entreprise tout de suite si elle ne répond pas à vos critères d’investissement.

- Puis, passez aux données financières à la fin. Regardez la croissance du chiffre d’affaires de l’entreprise, les marges d’EBITDA, les besoins en CapEx et en fonds de roulement, et la façon dont le FCF suit de près l’EBITDA. Les projections financières ont tendance à être très optimistes, donc si les mathématiques ne fonctionnent pas avec ces chiffres, il y a des chances qu’elles ne fonctionnent jamais dans la vie réelle.

- Si les mathématiques de l’affaire semblent plausibles, passez à la section de l’aperçu du marché/de l’industrie et regardez les taux de croissance de l’industrie, les concurrents de l’entreprise et ce que l’USP (proposition de vente unique) de cette entreprise Pourquoi les clients choisissent-ils cette entreprise plutôt que ses concurrents ? La concurrence porte-t-elle sur le service, les caractéristiques, les spécialisations, le prix ou autre chose ?

- Si tout a été vérifié jusqu’à présent, vous pouvez commencer à vous renseigner sur l’équipe de direction, la clientèle, les fournisseurs et les produits et services réels. Si vous arrivez à cette étape, vous pourriez passer entre une heure et plusieurs heures à lire ces sections du CIM.

Application de l’analyse dans la vie réelle

Voici comment vous pourriez appliquer ces étapes à ce mémo pour une analyse rapide de la CUS:

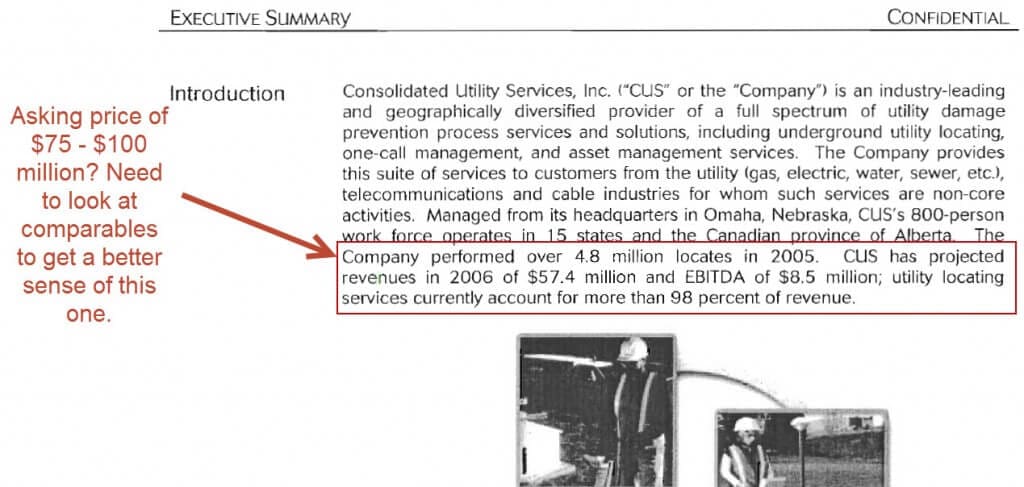

Premières pages : Il s’agit d’une société de services publics avec environ 57 millions de dollars de revenus et 9 millions de dollars d’EBITDA ; le prix demandé est probablement entre 75 millions et 100 millions de dollars avec ces statistiques, bien que vous deviez regarder l’analyse des sociétés comparables pour en être sûr.

Il y a eu une croissance solide des revenus et de l’EBITDA historiquement, mais la société a été formée via une combinaison de petites entreprises, il est donc difficile de séparer la croissance organique vs la croissance inorganique.

À ce stade, vous pourriez être en mesure de rejeter l’entreprise en fonction des critères d’investissement de votre entreprise : par exemple, si vous ne regardez que les entreprises ayant au moins 100 millions de dollars de revenus, ou si vous n’investissez pas dans le secteur des services, ou si vous n’investissez pas dans les » roll-ups « , vous arrêteriez de lire le CIM.

Il n’y a pas encore de véritables drapeaux rouges, mais il semble que les clients soient sensibles au prix (« …le prix est généralement l’un des facteurs les plus importants pour le client »), ce qui tend à être un signe négatif.

Financières à la fin : Vous pouvez passer à la page 58 maintenant, car si les mathématiques de l’opération ne fonctionnent pas avec les chiffres très optimistes de la direction, elles ne fonctionneront certainement pas avec des chiffres réalistes.

Disons que votre fonds vise un TRI sur 5 ans de 20 % et prévoit d’utiliser un ratio de levier de 5x pour les opérations de cette taille.

L’entreprise a déjà un levier de ~2x Dette / EBITDA, vous ne pouvez donc ajouter que 3x Dette / EBITDA.

Si vous faites le calcul approximatif pour ce scénario et supposez un prix d’achat de 75 millions de dollars :

Une valeur d’entreprise d’achat de 75 millions de dollars représente un multiple EV / EBITDA de ~9x, avec 3x de dette supplémentaire et 2x pour la dette existante, ce qui implique une contribution en capital de 4x l’EBITDA (~33 millions de dollars).

Si vous revendez l’entreprise dans cinq ans pour le même multiple EBITDA de 9x, cela représente une valeur d’entreprise de ~113 millions de dollars (9x * 12,6 millions de dollars)… mais combien de dettes devront être remboursées à ce moment-là ?

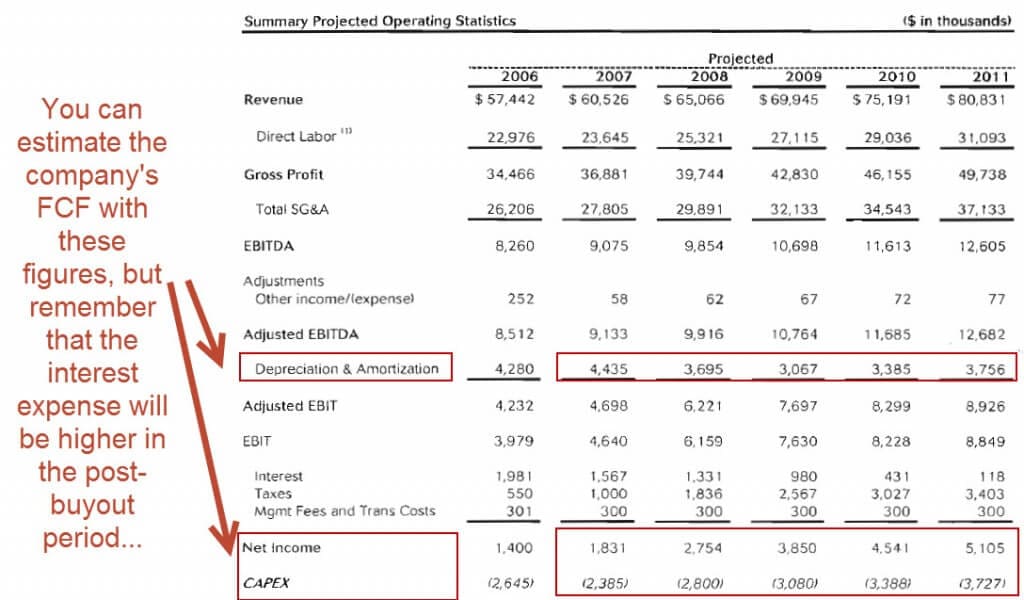

Pour répondre à cela, nous avons besoin des projections de flux de trésorerie disponibles de l’entreprise… qui ne figurent nulle part.

Cependant, nous pouvons estimer son flux de trésorerie disponible avec le revenu net + D&A – CapEx, puis supposer que les besoins en fonds de roulement sont faibles (c’est-à-dire, que la variation du fonds de roulement en pourcentage de la variation du revenu est relativement faible).

Si vous faites cela, vous obtiendrez des chiffres de 3,9, 3,6, 3,8, 4,5 et 5,1 millions de dollars de 2007 à 2011, ce qui donne 21 millions de dollars de FCF cumulés.

Mais n’oubliez pas que les frais d’intérêt seront nettement plus élevés avec un effet de levier de 5x plutôt que de 2x, donc nous devrions probablement réduire la somme des FCF cumulés à 10-15 millions de dollars pour en tenir compte.

Initialement, l’entreprise aura environ 42 millions de dollars de dettes.

Au cours de l’année 5, elle aura remboursé 10-15 millions de dollars de cette dette avec sa génération de FCF cumulés. Nous allons diviser la différence et l’appeler 12,5 millions de dollars.

Avec un multiple de sortie EV / EBITDA de 9x, la société de PE obtient un produit de 113 millions de dollars – (42 millions de dollars – 12,5 millions de dollars), soit ~84 millions de dollars, à la sortie, ce qui équivaut à un TRI sur 5 ans de 20% et à un multiple de cash-on-cash de 2,5x.

Je rejetterais l’entreprise à ce stade.

Pourquoi ?

- Même avec des hypothèses optimistes – le même multiple de sortie de l’EBITDA et une croissance des revenus et de l’EBITDA supérieure aux chiffres historiques – le TRI semble être d’environ 20 %, ce qui est tout juste dans la fourchette souhaitée par votre entreprise. Et avec un multiple de sortie plus faible ou une croissance plus modérée, le TRI tombe en dessous de 20%.

- La croissance de l’EBITDA semble bonne, mais la génération de FCF est faible en raison des CapEx relativement élevés de la société, ce qui limite la capacité de remboursement de la dette.

- Il semble que la société n’a pas beaucoup de pouvoir de fixation des prix, puisque pas mal de contrats ont été renouvelés via un « processus de cycle d’offre concurrentiel ». Un faible pouvoir de fixation des prix signifie qu’il sera plus difficile de maintenir ou d’améliorer les marges.

D’un autre côté, vous pourriez regarder ce document et l’interpréter complètement différemment.

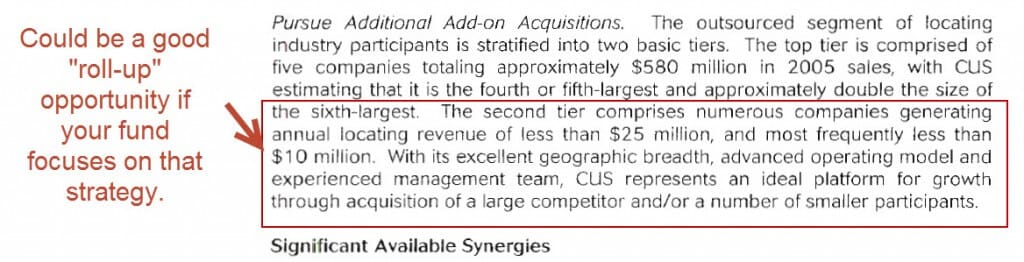

Les chiffres ne semblent pas spectaculaires pour un investissement autonome, mais cette société pourrait représenter une excellente opportunité de « roll-up » car il y a des tas de petites sociétés offrant des services publics similaires dans différentes régions (voir « Poursuivre des acquisitions complémentaires supplémentaires » à la page 14).

Donc, si votre entreprise se concentre sur les roll-up, alors peut-être que cette transaction semblerait plus convaincante.

Et ensuite, vous liriez le reste de la note d’information confidentielle, y compris les sections sur l’industrie, les concurrents, l’équipe de direction, et plus.

Vous feriez également beaucoup de recherches sur le nombre de petits concurrents qui pourraient être acquis, et combien cela coûterait pour le faire.

Quoi d’autre ?

Ces exemples devraient vous donner une idée de ce à quoi vous devez vous attendre lorsque vous rédigez un mémorandum d’informations confidentielles dans une banque d’investissement, ou lorsque vous lisez et interprétez des CIM dans le domaine du capital-investissement.

Je ne vais pas dire : « Rédigez maintenant un CIM de 100 pages pour vous entraîner ! » parce que je ne pense pas qu’un tel exercice soit utile – du moins, pas à moins que vous ne vouliez vous entraîner aux commandes Ctrl + C et Ctrl + V.

Voici donc ce que je vais recommander à la place :

- Prenez un exemple de CIM dans la liste ci-dessus, ou cherchez sur Google un CIM pour une entreprise différente.

- Puis, regardez les sections Résumé et Performance financière et trouvez les 5 à 10 domaines clés où les banquiers ont « habillé l’entreprise » et l’ont présentée sous un jour positif.

- Enfin, faites comme si vous étiez dans une société de capital-investissement et suivez le processus de décision que j’ai décrit ci-dessus. Prenez 20 minutes pour scanner le document et soit vous rejetez l’entreprise, soit vous continuez à lire le CIM.

Points bonus si vous pouvez repérer des fautes de frappe, des erreurs grammaticales ou d’autres défaillances d’attention aux détails dans le mémo que vous avez choisi.

Des questions ?