流動性の罠の定義:ゼロ/超低金利にもかかわらず、人々が消費したり非流動資産を購入するよりも現金を保有したいため、金融政策の効果が得られなくなる場合。

流動性の罠の特徴は、

- 超低金利であること。金利

- 低インフレ

- 低速/負の経済成長

- 消費や投資よりも貯蓄を優先

- 金融政策は需要を高める効果がなくなる

流動性の罠への解決法

- ケインズ主義者は、流動性の罠の議論を展開する。 8012>

- 近代金融論者は、インフレ率の上昇を目標とし、インフレ期待を高め、貨幣供給量を増やすべきだと主張している(必要なら現金を直接家計に渡す)。

- マネタリストは、中央銀行が量的緩和を利用して通貨供給を増やし、必要なら債券や資産を購入して社債や国債の利回りを低下させるべきだと主張します。 (米国経済は英国・EUより先に利上げを開始)

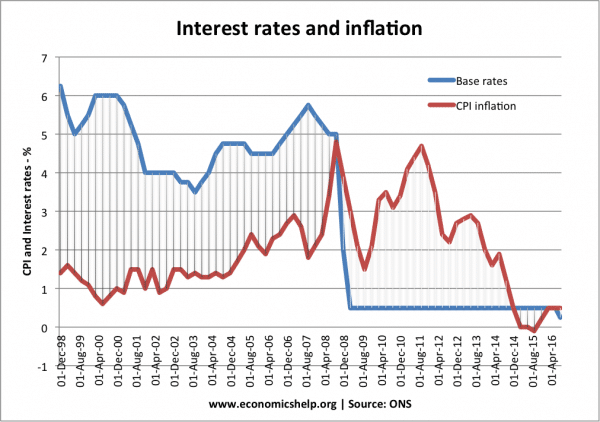

2009-15年の流動性の罠

戦後、欧米経済(日本以外)では流動性の罠の発生はなかった。 しかし、2008年に世界的な信用収縮が起こり、金融の混乱、マネーサプライの低下、深刻な景気後退が起こった。 欧州、米国、英国の金利はすべて0.5%まで低下した。しかし、金利の引き下げは経済活動を正常に戻すのに効果がなかった。

例

例

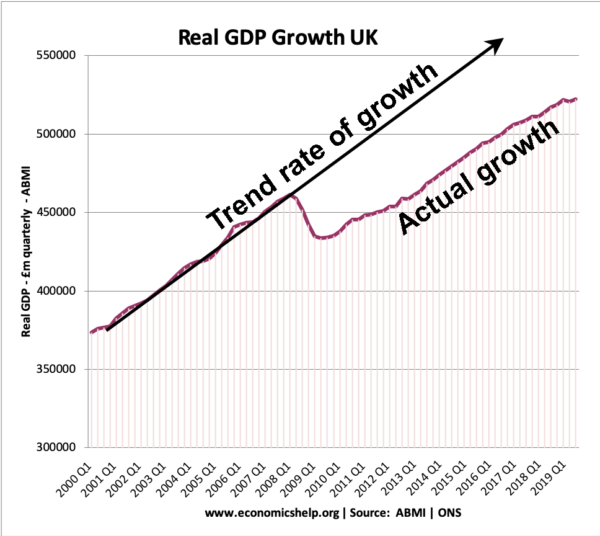

2009年以降、英国の経済成長は経済成長トレンドの速度を下回り、実質GDPの損失につながった。

2009年以降、英国の経済成長は経済成長トレンドの速度を下回り、実質GDPの損失につながった。

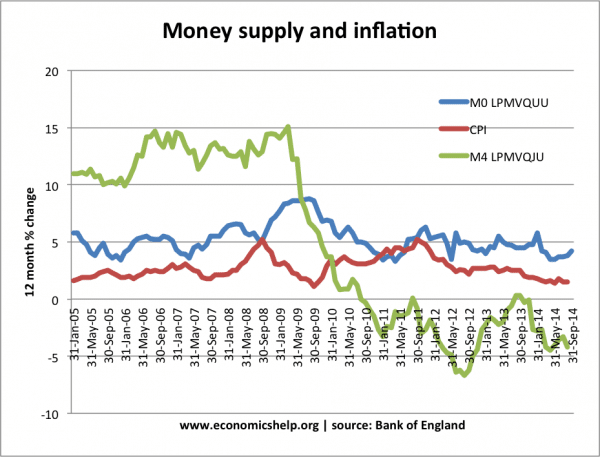

Money Supply Growth in a Liquidity Trap

流動性の罠の特徴は、通貨供給量を増加しても需要を高める効果がほとんどないことである。 その理由の1つは、マネーサプライを増加させても金利を下げる効果がないからです。

金利が0.5%のときに、マネーサプライをさらに増加させると、債券投資よりも現金で保有したいという需要は完全に弾性的です。

このことは、人々が現金準備をさらに保存するだけなので、流動性の罠でマネーサプライを増やす努力をしても経済活動を活性化できないことを示しているのです。 これは「糸を引くようなもの」とも言われる

Quantitative easing in the Liquidity trap of 2009-15

2009-15の流動性の罠では、(量的緩和により)マネタリーベースが大きく増加したが、広義のマネーサプライ(M4)はほとんど増加を示さなかった。

MO (マネタリーベース) は2009年に7%以上増加したが、M4の減少を止めることはできなかった。

なぜ流動性の罠は起こるのか?

流動性の罠は経済活動の低下、低い信用、企業による投資意欲などがあるときに起こる。 詳しくはこちら

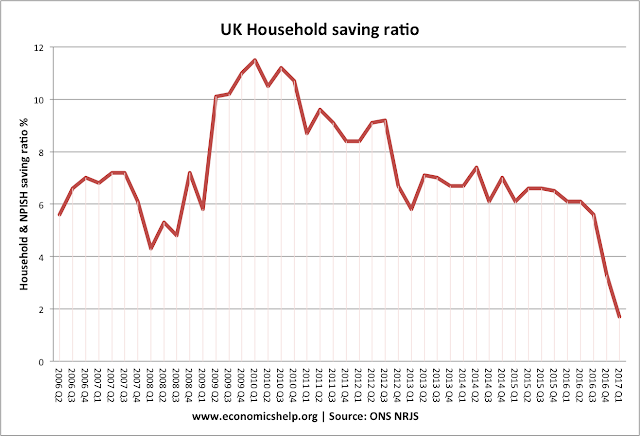

- バランスシート・リセッション(貸借対照表の不況)。 バランスシート・リセッションでは、企業や消費者は高いレベルの負債を抱えており、リセッションは彼らに負債を返済する(そして借入を削減する)インセンティブを生み出す。 金利がどうなろうと、企業は借金をしたくない-借金を返済したいのだから、支出を増やそうという意欲はほとんどない。 流動性の罠は、不況や暗い経済見通しの時期に発生する。 消費者、企業、銀行は将来を悲観しているため、予防的な貯蓄を増やそうとし、消費をさせるのは難しい。 この貯蓄比率の上昇は、支出の減少を意味する。 また、不況になると、銀行は貸し渋りをするようになります。

信用収縮が始まったとき、英国の貯蓄比率は急上昇した。 流動性の罠では、企業は金利の低下には誘惑されない。 通常、金利が低いと借入や投資の収益性が高くなる。 しかし、不況下では、企業は需要が少ないと予想されるため、投資をしたがらない。 したがって、たとえ借りるのが安くても、リスクを冒してまで投資をしようとはしない。

- デフレと高い実質金利 デフレであれば、名目金利がゼロでも実質金利がかなり高くなることがある。 – 物価が年2%ずつ下がっているのであれば、マットレスの下に現金を置いておけば、お金の価値が上がるということです。 デフレは借金の実質価値も高める

- アメリカの大恐慌では、1929年から1933年のインフレ率は-6.7%だった。 (リンク)

- 日本では、1995年から2005年にかけてデフレが発生(平均デフレ率-0.2%

- 銀行閉鎖・信用収縮。 2008年、銀行はデフォルトしたサブプライム債を購入し、多額の損失を出した。 その後、銀行は融資を渋るようになった。 1930年代前半

- 債券の保有意欲の低下。 金利がゼロであれば、投資家はいつかは金利が上昇することを期待する。 金利が上昇すれば、債券の価格は下落する(参照:債券利回りと債券価格の逆相関)。したがって、投資家は債券を保有するよりも現金貯蓄を維持しようとする。

- 銀行が基準金利の引き下げを消費者に転嫁しない

流動性のわなとでは、商業銀行は消費者に基準金利を転嫁しないかもしれない

- 生産性が低くなっている。 低生産性成長期には、企業の投資意欲が低下する可能性がある

- 人口動態の変化。 高齢化が進むと、経済は支出や投資よりも、より保守的な貯蓄経済に移行する可能性がある。 このことは、近年の長期停滞の要因の一つとして指摘されている。

Keynes on a liquidity trap

1936年、ケインズは『貨幣の一般理論』の中で、流動性の罠の可能性について述べています。 この場合、金融当局は金利に対する効果的なコントロールを失うことになる」

ケインズにとって重要なことは、金利を下げることが選択肢でない場合、経済は不況から抜け出すために他の何かが必要だということでした。 彼の解決策は財政政策であった。

Expansional fiscal policy leads to higher aggregate demand and economic growth – it also creates some inflation.

The argument is that the rise in private sector saving (which occurs in liquidity trap) need to offset in a rise in public borrowing.The expansional fiscal policy should borrow from the private sector (from surplus private sector savings) and then spend to kickstart the economy.その論点は、(流動性の罠で生じる)民間貯蓄の増加を、公的借入の増加で相殺する必要があることです。 したがって、政府の介入は、民間貯蓄の増加を利用し、経済に支出を注入することができる。 この政府支出は総需要を増加させ、より高い経済成長につながる。 彼らは、政府の借入は単に民間部門から公共部門に資源を移すだけで、経済活動全体を増加させることはないと主張する。 政府借入の増加は金利を上昇させ、民間部門の投資を抑制すると主張する。 彼らは、流動性の罠が政府借入と膨れ上がった公的部門負債によって解決されなかった1990年代の日本の経験を指摘しています。

Idle resources and crowding in

これは、2008/09年に民間部門の貯金が急速に増加したことを示しています。 しかし、流動性の罠では、貯蓄の過剰な増加は、民間部門の資源が投資されず、ただ貯蓄されているだけなので、政府借入が民間部門を圧迫することはないことを意味する。 民間部門の資源は投資されず、ただ貯蓄されているだけだからである。資源は事実上遊休状態である。 経済活動を刺激することで、政府は民間部門が再び投資と支出を始めるよう促すことができる(それゆえ、「クラウディング・イン」という考え方)

また、ケインズ主義者は、拡張的な財政政策と同時に、政府・金融当局がインフレにコミットすることが不可欠であるとしている。 デフレの時期に拡張的な財政政策が行われると、全体的な総需要を高めることができない可能性が高いのです。

Modern Monetary Theory

Modern Monetary Theory (MMT) は、流動性の罠では、拡張的財政政策は通貨供給の増加によって賄われ、政府借入は必要ないと主張している。 インフレ率が許容範囲内に収まっている限り、政府は支出を賄うためにお金を印刷することができます。

Criticism of the liquidity trap

Austrian economists. ルートヴィヒ・フォン・ミーゼスは、ケインズの流動性の罠の概念に批判的であった。 彼は、投資の落ち込みは、投資判断の誤り、投資の生産性の低下、ビジネス・生産性サイクルなどの問題によって引き起こされると主張しました。

流動性の罠を克服する政策

- 量的緩和-貨幣を創造し、国債や社債の利回りを下げる政策

- ヘリコプターマネー-銀行から資産を買うのではなく、国民に直接お金を与えるので量的緩和より直接的。

- 拡張的財政政策-ケインズ教授は流動性の罠では政府が経済への直接投資を追求する必要性があると主張した。 例えば、公共事業の建設は、需要を創出し、未使用の資源を循環的な流れに戻す効果がある」

関連

- ケインズ経済学

- ケインズ主義 vs マネタリズム