金融業界で成功するには、強い文章力が必要ですか?

そうとは限らないが、確かに役立つ。

これらのスキルは、投資銀行が顧客のために作成する機密情報メモランダム (CIM) で交わるものです。

CIM に何が書かれているかについての情報は驚くほど少なく、CIM の書き方、CIM の読み方、解釈の仕方について多くの混乱が生じています。

そこで、投資銀行からプライベート エクイティまで、CIM がどのように使用されるのか、実際の CIM とともに詳しく説明します:

CIMとは?

セルサイドのM&Aプロセスの冒頭では、顧客(販売を依頼された企業)について、その製品やサービス、財務、市場などの情報を収集することになります。

この情報を、5~10ページの短い「エグゼクティブ サマリー」または「ティーザー」、50ページ以上の詳細な「機密情報メモランダム」など、多くの文書にまとめます。

債務案件、および銀行が債務者に助言を行うディストレストM&Aやリストラ案件のためにCIMを書くことができます。

The Order and Contents of a Confidential Information Memorandum

CIMの構成は会社やグループによって異なりますが、通常は以下のセクションで構成されます。

1) 概要および主な投資ハイライト

2) 製品およびサービス

3) 市場

4) 営業マーケティング

5) 経営陣

6) 業績および予測

7) リスク要因(省略されることもある)

8) Appendices

Debt-related CIMs will include proposed terms – interest rates, interest rate floor, maturity, covenants, etc. –

What a Confidential Information Memorandum is NOT

何よりもまず、CIM は法的拘束力のある契約ではありません。

それは、企業をできるだけ輝かせるためのマーケティング文書です。

しかし、ドレスの下に行き、化粧や整形手術なしでどのように見えるかはあなた次第です。

第二に、CIM には評価に関するものはありません。 以下はその違いです。

ピッチブック。

ピッチブック: 「ねえ、あなたの会社を売るために私たちを雇うなら、あなたのために素晴らしい価格を得ることができます!」

CIM:「あなたは私たちを雇った。 私たちは今、御社を売却する手続きを行っています。

投資銀行では、アナリストやアソシエイトとして、多くの時間をCIMの作成に費やすことになります。

人はモデリングスキルや技術的な妙技にこだわりたがりますが、ほとんどの金融業務では、CIMを書く(またはCIMを読んで解釈する)などの管理業務にはるかに多くの時間を費やします。

投資銀行では、まず複雑なモデルを作成せずに顧客のマーケティングを始めるかもしれません (誰もその会社を買いたがらないのに、なぜ悩むのか?)。

また、バイサイド業務では、何千もの見込み案件を見て、その99%が投資基準を満たしていない、あるいは数学が機能していないという理由で早い段階で拒否することがあります。

したがって、ディールを売り込んだり評価したりする仕事であれば、CIM に精通する必要があります。

CIMがどのようなものかを知ってもらうために、6つのサンプルと、CIMテンプレートおよびチェックリストを紹介します。

- Consolidated Utility Services – Sell-Side M&A Deal

- American Casino – Sell-Side M&A Deal

- BarWash (Fake company) – Sell-Side M&A Deal

- Alcatel- American Casino (Sail) – Sell-Side MA Deal

- CIMの例。Lucent – Debt Deal

- Arion Banki hf (Icelandic bank) – Debt Deal

- Pizza Hut – Debt Deal

- Sample Deal – CIM Template

- Information Memorandum Checklist

もっと例を見つけたい方はこちら。 機密情報メモランダム」または「オファリングメモランダム」または「CIM」と、お探しの会社名、業界名、地域を加えてグーグル検索してください。

分析するための CIM の例を選ぶ

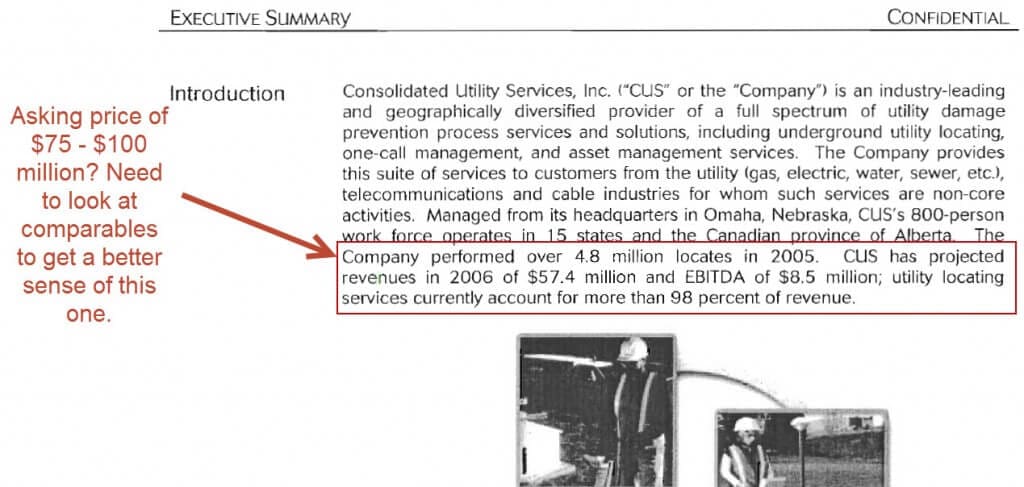

バンカーとして CIM をどのように書くか、バイサイドの役割で CIM をどのように解釈するかを説明するために、上記の Consolidated Utility Services (CUS) のものを見てみましょう。

このCIMは古いものなので、安心して共有し、私ならどう評価するかを説明します。

CIM Investment Banking: How Do You Create Them?

このCIM作成プロセスは、他の情報源からの多くのコピー&ペーストで成り立っているので、バンカーにとってはかなり退屈なものです。

「考える時間」の90%は、冒頭のエグゼクティブサマリー/インベストメントハイライトと、最後のファイナンシャルパフォーマンスの2つのセクションだけに費やされることになるのです。

業界や競合他社について追加で調査することもありますが、その多くは顧客から得ることになります。

Executive Summaryのセクションでは、潜在的な買い手に対して会社をどのように位置づけるかを考える必要があるため、時間とエネルギーがかかります。

10ページの「取引に関する考慮事項」をご覧になれば、これらの点がよくわかります。

「トップパフォーマーで地理的に多様な業界のリーダー」というのは「リスクが小さい」ことを意味します-願わくば、です。

次に銀行は、業界の魅力的な成長率、同社の優良顧客(さらに低リスク)、成長機会などを挙げ、上記の5点を追求する。

CIMの「財務実績」セクション

「財務実績」セクションも、企業の財務諸表を「ドレスアップ」しなければならないので、多くの時間がかかります…完全に嘘をつくわけではありませんが、

だから、企業の過去の財務諸表を貼り付けて、簡単な予測を立てるほど簡単ではありません–「妥当なスピン」と考えてください。「

CIM における「スピン」の例をいくつか挙げます。

-

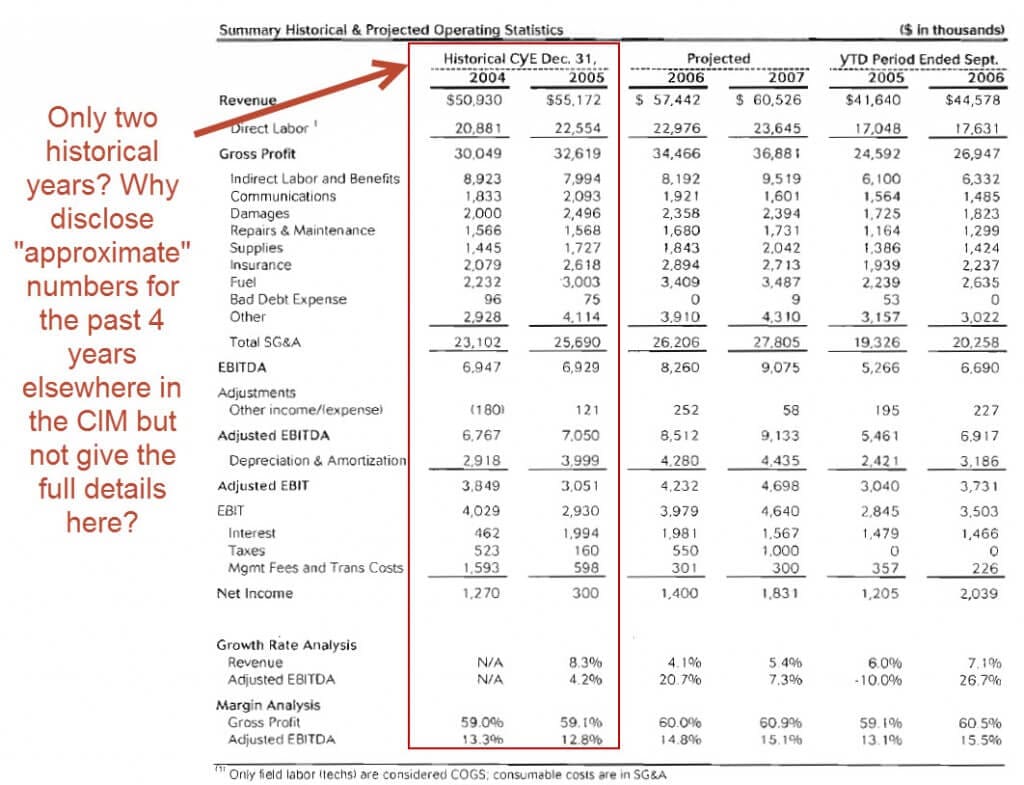

- 2 年分の過去の財務諸表のみ – 通常は少なくとも 3-5 年分のパフォーマンスを確認したいものですが、おそらく銀行員は、成長率やマージンが過去に低かったり、買収や売却があったりして 2 年分だけ表示したのでしょう。

- 経常収益/契約スピン – 銀行員は繰り返し高い更新率を指摘しますが、詳細を見ると、これらの契約のかなりの割合が「競争入札プロセス」によって獲得されており、すなわち、収益は決して固定されていなかったことがわかります。 また、失われた顧客の多くは採算が取れていなかったと主張し、失われた顧客を肯定的に捉えています。

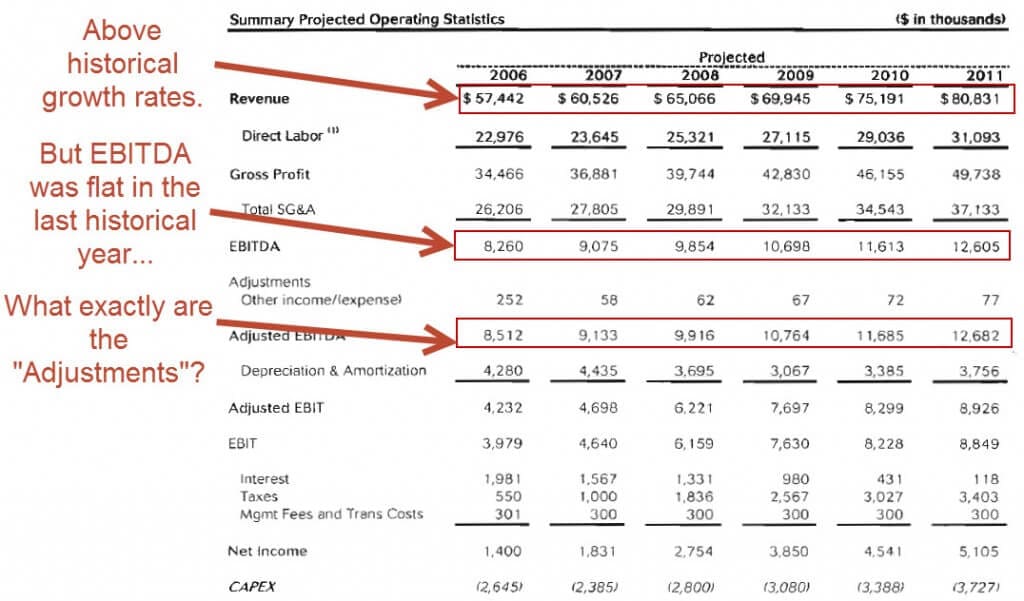

- フラットEBITDAと調整後EBITDAのスピン – EBITDAは過去2年間、690万ドルで変わりませんでしたが、銀行員はこれを、燃料費が大幅に上昇したにもかかわらず「安定したまま」と言い、収入が8%増加した事実を隠蔽しています。 調整後EBITDA」のような数値も、調整は自由裁量であり、企業をより良く見せるために選択されるため、スピンに適しています。

- 非常に楽観的な財務予測 – 彼らは、収益が毎年7.5%成長し、EBITDAが8ドルから増加すると予測しています。

銀行員としてのあなたの仕事は、このようなスピンを作り、行き過ぎない程度に会社を好意的に描くことです。

Does any of this Make a Difference?

Yes and no.

Buyers will always do their due diligence and confirm or refute everything in the CIM before acquiring the company.

ut bankers position the way of company makes the difference in terms of which buyer are interested and how far they advance in the process.

The バンカーは、このような企業イメージをどのように描くかで、バイヤーが興味を持つかどうかと、プロセスの進展に違いが出てきます。

M&A案件と同様に、バンカーは、売却、ディストレスト/ターンアラウンド案件、家族経営の個人事業の売却など、通常とは異なる状況において、より高い価値を付加する傾向があります。

しかし、CIM では、バンカーは子会社をどのように説明するかに注意しなければなりません。

もし、「それは容易に自立でき、問題はない!」と言えば、より多くのプライベート エクイティ バイヤーがその取引に興味を示し、入札を行うかもしれません。

しかし、PE企業は銀行家が誇張していたことを知れば、すぐにプロセスから脱落するかもしれません。

一方、銀行家が子会社を独立させるにはかなりのリソースが必要だと言えば、買い手候補からの関心が低いため、取引は実現しないかもしれません。

そのため、会社を宣伝することと欠点を認めることの間で、慎重にバランスを取る必要があります。

プライベートエクイティやその他のバイサイドの役割において、機密情報説明書をどのように読み、解釈するか。

特にミドルマーケットや小規模のファンドでは、多くのCIMを受け取ることになります。

- エグゼクティブサマリーの最初の数ページを読んで、その会社が何をしているのか、売上、EBITDA、キャッシュフローなどの面でどれくらいの規模なのか、などを学びます。 とその業界を理解する。 自分の投資基準に合わなければ、その会社をすぐに拒否できるかもしれません。

- そして、最後にある財務に目を通しましょう。 その会社の収益成長率、EBITDAマージン、設備投資と運転資本の必要性、FCFがEBITDAとどれだけ密接にトラックしているかを見ます。 財務予測は非常に楽観的である傾向があるので、数学がこれらの数字で動作しない場合、チャンスはそれが現実には動作しないことです。

- 取引の数学がもっともらしく見える場合は、市場/業界の概要セクションにスキップして、業界の成長率、会社の競合他社、およびこの会社のUSP(ユニークセリングプロポジション)とは何かを見てください。 サービス、機能、専門性、価格、または他の何かで競争しているか。

- ここまでのすべてがチェックできたら、経営陣、顧客基盤、サプライヤー、実際の製品やサービスについて読み始めることができます。

Applying the Analysis in Real Life

Here may apply these steps to this memo for a quick analysis of CUS:

First Few Pages.Of the CUS: 8444>

歴史的に堅実な収益とEBITDAの成長がありましたが、会社は小さい会社の組み合わせで形成されたので、有機的な成長と無機的な成長を分けるのは困難です。

この時点で、あなたの会社の投資基準に基づいて、その会社を拒否できるかもしれません。たとえば、収益が1億ドル以上の会社しか見ない、サービス部門に投資しない、「ロールアップ」に投資しない、などの場合は、CIMを読むのをやめることになります。

本当の赤旗はまだありませんが、顧客が価格に敏感なようで(「…価格は一般的に顧客にとって最も重要な要素の一つである」)、これはマイナスサインになる傾向があります。

最後に財務について。

あなたのファンドが5年間のIRRを20%とし、この規模の案件で5倍のレバレッジ比率を使用することを想定しているとしましょう。

このシナリオで大まかな計算を行い、7500万ドルの購入価格を想定すると、

7500万ドルの購入企業価値は、~9x EV / EBITDA 倍率を表し、追加債務の3xと既存債務の2xで、4x EBITDA (~$33 million) の株式寄付を意味します。

5年後に同じ9倍のEBITDA倍率で再販売する場合、企業価値は1億1300万ドル(9倍*1260万ドル)となりますが、その時点で返済が必要な債務はいくらでしょうか。

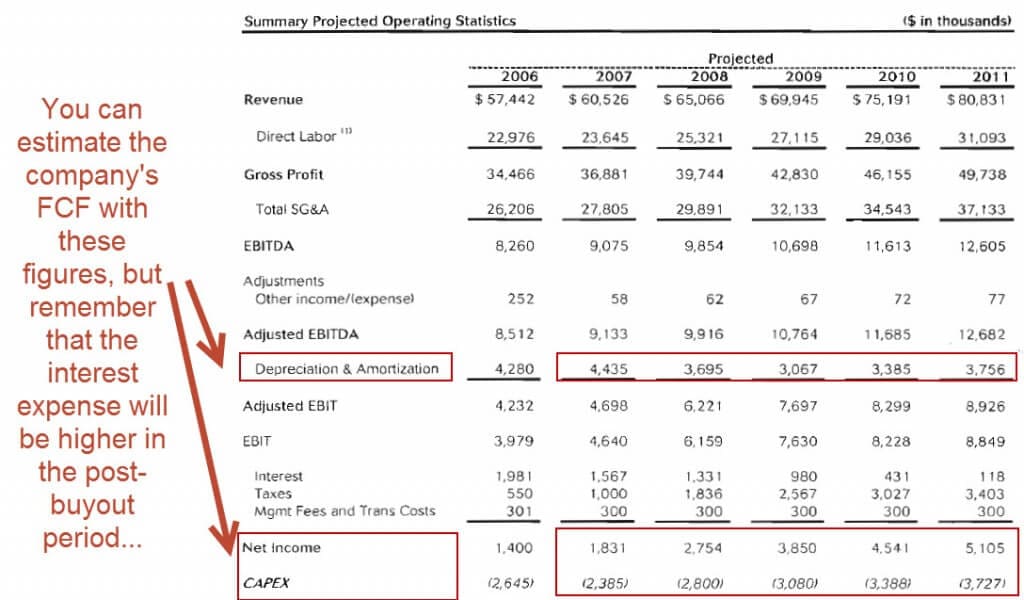

それに答えるには、同社のフリーキャッシュフローの予測が必要です… それはどこにも示されていません。

しかし、純利益 + D&A – CapEx で同社のフリーキャッシュフローを推定し、運転資金の必要性を低く仮定できます(つまり。

そうすると、2007年から2011年まで、390万ドル、360万ドル、380万ドル、450万ドル、510万ドルとなり、累積FCFは2100万ドルに達します。

しかし、レバレッジが2倍ではなく5倍だと支払利息がかなり高くなることを忘れないでください。

当初、この企業は約4200万ドルの負債を抱えています。

5年目までに、その負債のうち1000~1500万ドルを累積FCF生成で返済しているはずです。

EV / EBITDAの出口倍率を9倍とすると、PE会社は出口で1億1300万ドル-(4200万ドル-1250万ドル)、つまり約8400万ドルの収益を得ることになり、これは5年間のIRR20%、キャッシュオンキャッシュ倍率2.5倍に相当する。

この時点で、私はこの会社を拒否します。

なぜですか。

- 同じEBITDA出口倍率、過去の数字を上回る収益とEBITDA成長という楽観的な仮定でも、IRRは約20%に見え、あなたの会社が望む範囲にギリギリ入っています。

- EBITDAの伸びは問題なさそうだが、同社の比較的高い設備投資によりFCFの創出が弱く、債務返済能力に限界がある。

- かなりの数の契約が「競争入札サイクルプロセス」によって更新されたため、同社には価格決定力がないように思える。

一方、この資料を見て全く違う解釈をする人もいるかもしれません。

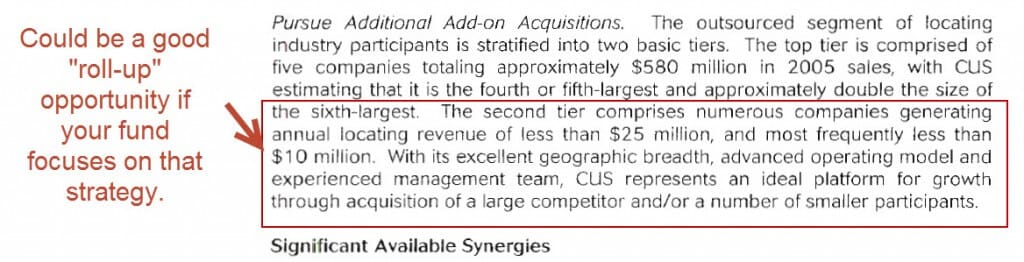

単独の投資としては、数字は目を見張るものではありませんが、異なる地域で同様の公益サービスを提供している中小企業が大量にあるため、この会社は優れた「ロールアップ」機会となりえます(14ページの「追加買収の追求」をご参照ください)。

そこで、もしあなたの会社がロールアップに焦点を当てているなら、おそらくこの取引はより魅力的に見えるでしょう。

そして、業界、競合他社、経営陣などに関するセクションを含む機密情報メモランダムを読み、

また、どれだけの小さな競合を買収できるかとそのためにどれだけの費用がかかるかということもたくさん調査することでしょう。

What Next?

これらの例は、投資銀行で機密情報メモランダムを書くとき、あるいはプライベート エクイティで CIM を読んで解釈するときに、何を期待すればよいかを教えてくれるでしょう。

そこで、代わりに私がお勧めするのは、

- 上記のリストから例の CIM を選ぶか、別の会社の CIM をググってみることです。

- 次に、エグゼクティブサマリーと財務実績のセクションを見て、銀行員が「会社をドレスアップ」し、肯定的に展開している5~10の主要部分を見つけます。

- 最後に、プライベートエクイティ会社にいるふりをして、私が上で説明した意思決定プロセスに従ってください。 20分かけて文書をスキャンし、その会社を拒否するか、CIMを読み続けるか。

選んだメモの中に、タイプミスや文法の間違い、その他の細部に渡る失敗を見つけることができたら、ボーナスポイントを差し上げます。

何か質問はありますか。