extra charge と margin(人は「ギャップ」と言います)の概念は互いに似ています。 それらは簡単に混同されます。 したがって、まず、これら 2 つの重要な財務指標の違いを明確に定義します。

私たちは、価格の形成に追加料金を使用し、総収入から利益を計算するためにマージンを使用します。 絶対値では、余分な料金とマージンは常に同じですが、その相対的な(パーセンテージ)指標は常に異なっています。

Excelでのマージンと余分な料金の計算式

このタスクを実行するには、価格とコストという2つの財務指標だけが必要です。 我々は、価格と商品のコストを知っているし、マージンと追加料金を計算する必要があります。

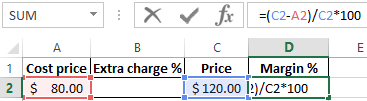

Excelでマージンを計算するための式

それは絵に示すように、Excelで表を作成します:

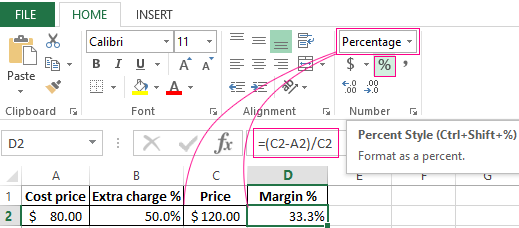

ワードマージンD2の下のセルで次の式を入力:

結果として、我々はマージンのディメンションの指標を得て、我々は3%を持っていた。

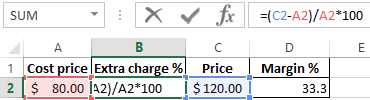

エクセルでの追加料金の計算式

計算結果を表示するセルB2にカーソルを移動し、数式:

その結果、追加料金の割合が50%という指標が得られます(80+50%=120で簡単に確認できる)。

完了!

例のマージンと追加料金の違い

これらの財務指標はどちらも利益と費用から構成されています。 両者は互いに異なるのでしょうか? その違いは大きい!

これら2つの財務指標は、計算方法とパーセンテージで異なります。

追加料金は、企業が費用をカバーし、利益を受け取ることができます。 それがなければ、貿易や生産は損失を被ることになる。 そして、マージンはすでに追加料金の後の結果である。

- 製品価格 = 原価 + 追加料金

- マージン – 価格とコストの間の格差である。

- マージンは価格に含まれる利益の割合で、どんな価格にも原価の割合が含まれているので、マージンは100%以上にはなりません。

追加料金は原価に追加した価格の一部分です。

マージンは、原価価格を差し引いた後に残る価格の一部です。

わかりやすくするために、上記の情報を式に置き換えると、

- N = (Ct-S) / S * 100.

- M = (Ct-S) / Ct * 100.である。

指標の説明:

- N – 追加料金の指標;

- M – マージンの指標;

- Ct – 商品の価格;

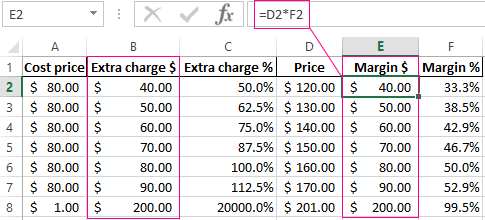

- S – 原価この二つの数値を数字で計算すると、結果は、次のようになります。 Extra charge = Margin.

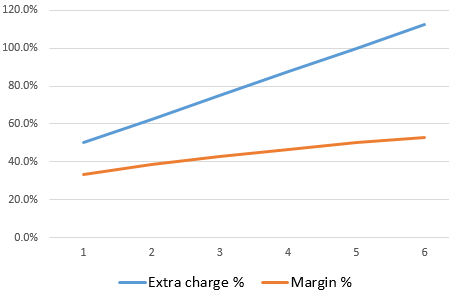

パーセントで計算すると、次のようになります。 N > M.

注意していただきたいのは、追加料金が20,000%になっても、マージンレベルが99.5%を超えることはない、ということです。 そうでなければ、原価は0.

全体の相対的な(パーセントで)財務指標は、あなたが彼らの動的な変化を表示することができますされます。 したがって、指標の変化は特定の期間で追跡されます。

これらは比例します。追加料金が大きいほど、マージンと利益が大きくなります。

これにより、2番目の指標の値がある場合、1つの指標の値を計算する機会があります。 たとえば、追加料金は、実際の利益(マージン)を予測するために使用することができ、その逆も同様です。

練習の前にまとめておきましょう。

- マージンには、売上額と追加料金の指標が必要で、

- 追加料金には、売上額とマージンが必要です。

割増料金がわかっている場合、どのようにマージンをパーセントで計算するのか

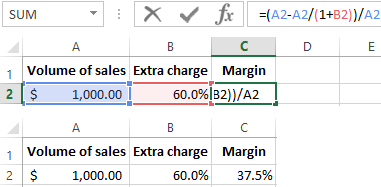

わかりやすくするために、実際の例をあげます。 報告データを収集した後、会社は次のような指標を受け取りました。

- 売上高=1000$

- 追加料金=60%

- 得られたデータに基づいて、我々は原価を計算する (1000 – x) / x = 60%

したがって、x = 1000 / (1 + 60%) = 625

我々は、マージンを計算します。

- 1000 – 625 = 375

- 375/1000 * 100 = 37.5%

この例から、Excelのカウントのための式のアルゴリズムに従います:

マージンがわかっている場合、パーセントで追加料金を計算するにはどうすればよいですか?

前期の売上に関するレポートは、次の指標をもたらした:

- 販売量= 1000$

- マージン= 37.5%

- 得られたデータに基づいて我々は、プライムコスト(1000 – х)/ 1000 = 37,5%

従って我々はX = 625

我々は追加料金を計算:

を有する