Definition av en likviditetsfälla: När penningpolitiken blir ineffektiv eftersom människor, trots nollräntor eller mycket låga räntor, vill behålla kontanter i stället för att spendera eller köpa illikvida tillgångar.

En likviditetsfälla kännetecknas av

- Mycket låg-räntor

- Låg inflation

- Låg/negativ ekonomisk tillväxt

- Preferens för sparande snarare än utgifter och investeringar

- Monetärpolitiken blir ineffektiv när det gäller att öka efterfrågan

Lösningar på en likviditetsfälla

- Keynesianer argumenterar i en likviditetsfälla, måste vi använda en expansiv finanspolitik

- Moderna monetära teoretiker menar att vi bör sikta på en högre inflationstakt, öka inflationsförväntningarna och öka penningmängden – genom att sätta kontanter direkt i hushållens händer om det behövs.

- Monetarister hävdar att centralbankerna bör använda kvantitativa lättnader för att öka penningmängden och vid behov köpa obligationer och tillgångar för att minska avkastningen på företags- och statsobligationer.

Exempel på likviditetsfällor

- Great Depression 1929-33

- Japan på 1990-talet och i början av 2000-talet

- Kungarikets, EU:s, USA:s – 2009-15. (Den amerikanska ekonomin började höja räntan före Storbritannien/EU)

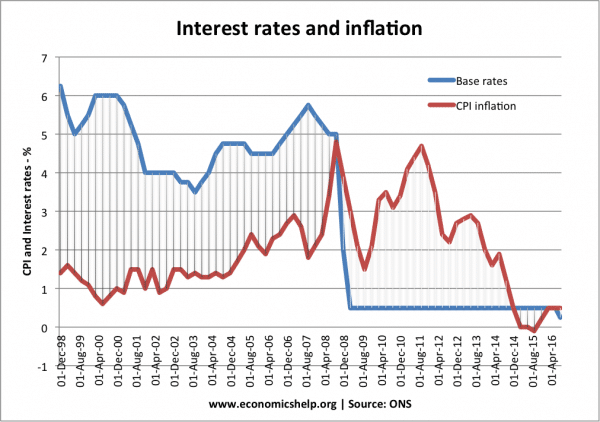

Likviditetsfällan 2009-15

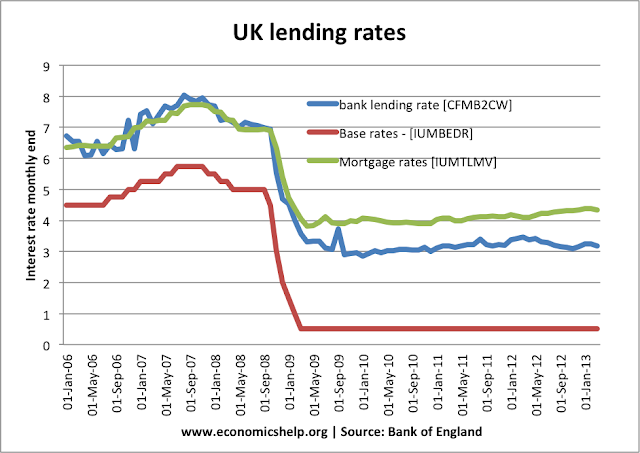

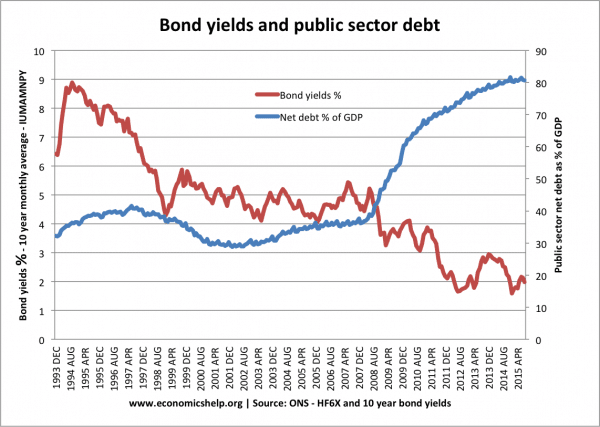

Under efterkrigstiden förekom inte någon likviditetsfälla i västvärldens ekonomier (utanför Japan). År 2008 orsakade dock den globala kreditåtstramningen omfattande finansiella störningar, en minskning av penningmängden och en allvarlig ekonomisk recession. Räntorna i Europa, USA och Storbritannien sjönk alla till 0,5 procent – men räntesänkningarna var ineffektiva när det gällde att få den ekonomiska aktiviteten att återgå till det normala.

Exempel:

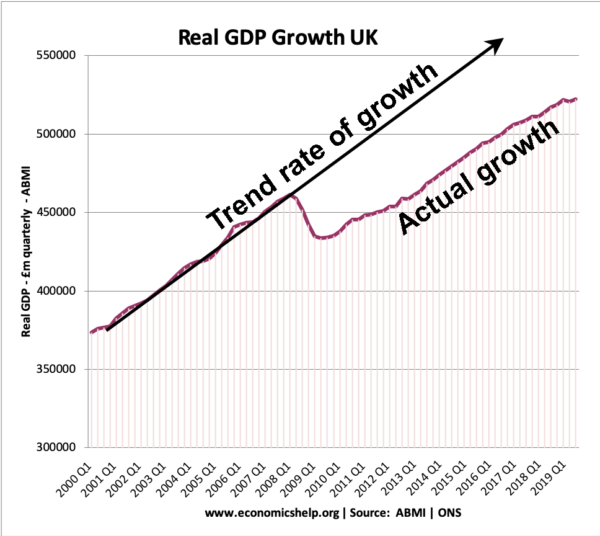

Från 2009 låg den ekonomiska tillväxten i Storbritannien under den trendmässiga ekonomiska tillväxttakten – vilket ledde till förlorad real BNP.

Från 2009 låg den ekonomiska tillväxten i Storbritannien under den trendmässiga ekonomiska tillväxttakten – vilket ledde till förlorad real BNP.

Gäldmängdstillväxt i en likviditetsfälla

Ett kännetecken för en likviditetsfälla är att en ökning av penningmängden har liten effekt på att öka efterfrågan. En anledning är att en ökning av penningmängden inte har någon effekt på att sänka räntorna.

När räntorna är 0,5 % och det sker en ytterligare ökning av penningmängden är efterfrågan på att hålla pengar i kontanter i stället för att investera i obligationer perfekt elastisk.

Detta innebär att insatser för att öka penningmängden i en likviditetsfälla misslyckas med att stimulera den ekonomiska aktiviteten, eftersom människor bara sparar mer kontantreserver. Det sägs vara som att ”trycka på ett snöre”

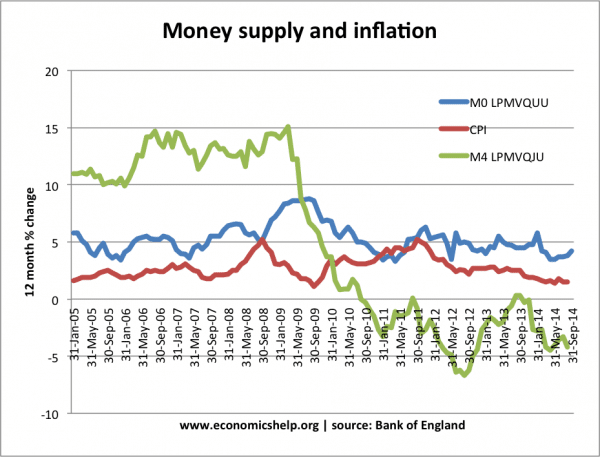

Quantitativa lättnader i likviditetsfällan 2009-15

I likviditetsfällan 2009-15 skedde en stor ökning av den monetära basen (på grund av de kvantitativa lättnaderna) men den breda penningmängden (M4) uppvisade liten ökning.

MO (penningbasen) ökade med över 7 % 2009 – men det kunde inte stoppa nedgången i M4.

Varför uppstår likviditetsfällor?

Liquiditetsfällor uppstår när den ekonomiska aktiviteten sjunker, förtroendet är lågt och företagen är ovilliga att investera. Mer information

- Balansrecession. I en balansräkningsrecession har företag och konsumenter höga skuldnivåer och recessionen skapar ett incitament för dem att betala av skulderna (och minska låntagandet). Oavsett vad som händer med räntorna vill företagen inte låna – de vill betala av sina skulder, så det finns ingen större aptit för högre utgifter.

- Preferens för sparande. Likviditetsfällor uppstår under perioder av recessioner och dystra ekonomiska utsikter. Konsumenter, företag och banker är pessimistiska om framtiden, så de försöker öka sitt försiktiga sparande och det är svårt att få dem att spendera. Denna ökning av sparkvoten innebär att utgifterna minskar. Under lågkonjunkturer är bankerna dessutom mycket mer ovilliga att låna ut pengar. Att sänka basräntan till 0 % kanske inte heller leder till lägre utlåningsräntor hos affärsbankerna eftersom bankerna helt enkelt inte vill låna ut.

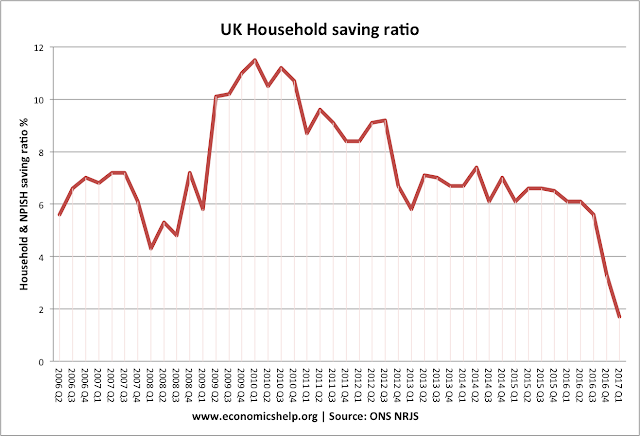

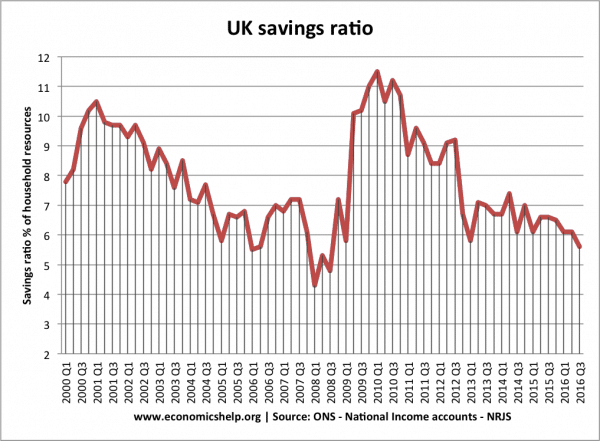

I början av kreditåtstramningen skedde en kraftig ökning av Storbritanniens sparkvot.

- Oelastisk efterfrågan på investeringar. I en likviditetsfälla lockas företagen inte av lägre räntor. Vanligtvis gör lägre räntor det mer lönsamt att låna och investera. I en lågkonjunktur vill företagen dock inte investera eftersom de förväntar sig en låg efterfrågan. Även om det kan vara billigt att låna – vill de därför inte riskera att göra investeringar.

- Deflation och höga realräntor. Om det råder deflation kan realräntorna vara ganska höga även om de nominella räntorna är noll. – Om priserna sjunker med 2 procent per år innebär det att hålla kontanter under madrassen att dina pengar ökar i värde. Deflation ökar också skuldernas reala värde

- I USA var den stora depressionen, inflationstakten mellan 1929 och 1933, -6,7 procent. (länk)

- I Japan inträffade deflation mellan 1995 och 2005 (genomsnittlig deflationstakt på -0,2 procent

- Banknedläggningar/Kreditkris. År 2008 förlorade bankerna stora summor pengar genom att köpa subprime-skulder som inte betalades. Därefter blev de ovilliga att låna ut. I början av 1930-talet

- Ovilja att inneha obligationer. Om räntorna är noll förväntar sig investerarna att räntorna kommer att stiga någon gång. Om räntorna stiger sjunker priset på obligationer (se: omvänt förhållande mellan obligationsräntor och obligationspriser) Därför behåller investerare hellre kontanta besparingar än håller obligationer.

- Bankerna överför inte basräntesänkningar till konsumenterna

I en likviditetsfälla kanske affärsbankerna inte överför basräntan till konsumenterna.

- Låg produktivitetstillväxt. Under en period med låg produktivitetstillväxt kan företagen ha mindre incitament att investera

- Demografiska förändringar. En åldrande befolkning kan leda till att ekonomin övergår till en mer konservativ sparekonomi – i stället för att spendera och investera. Detta har framförts som en möjlig faktor till de senaste årens sekulära stagnation.

Keynes om en likviditetsfälla

I 1936 skrev Keynes om en potentiell likviditetsfälla i sin General Theory of Money

”Det finns en möjlighet… att, efter att räntan har sjunkit till en viss nivå, kan likviditetspreferensen bli praktiskt taget absolut, i den bemärkelsen att nästan alla föredrar kontanter framför att ha en skuld som ger så låg ränta. I detta fall skulle den monetära myndigheten ha förlorat den effektiva kontrollen över räntan.”

Viktigt för Keynes var att om det inte var ett alternativ att sänka räntan behövde ekonomin något annat för att ta sig ur recessionen. Hans lösning var finanspolitik. Staten skulle låna från den privata sektorn (från överskottsbesparingar i den privata sektorn) och sedan spendera pengar för att få fart på ekonomin.

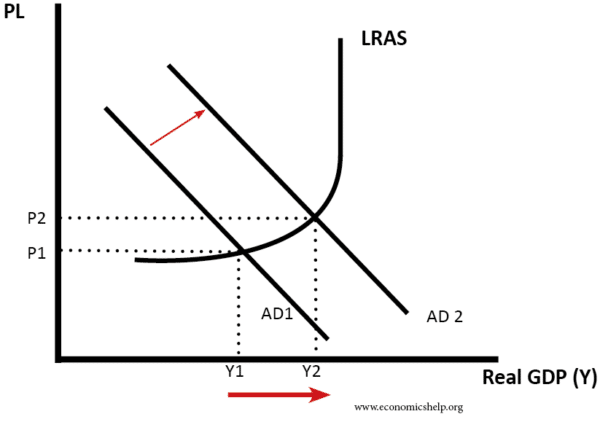

Expansiv finanspolitik leder till högre aggregerad efterfrågan och ekonomisk tillväxt – den skapar också en viss inflation.

Expansiv finanspolitik leder till högre aggregerad efterfrågan och ekonomisk tillväxt – den skapar också en viss inflation.

Argumentet är att ökningen av sparandet i den privata sektorn (som sker i likviditetsfällan) måste kompenseras av en ökning av den offentliga upplåningen. På så sätt kan ett statligt ingripande utnyttja ökningen av det privata sparandet och injicera utgifter i ekonomin. Dessa statliga utgifter ökar den samlade efterfrågan och leder till högre ekonomisk tillväxt

Fiskalpolitik och undanträngning

Monetarister är mer kritiska till finanspolitiken. De menar att statlig upplåning endast flyttar resurser från den privata sektorn till den offentliga sektorn och inte ökar den totala ekonomiska aktiviteten. De hävdar att den ökade statliga upplåningen kommer att driva upp räntorna och tränga undan investeringar i den privata sektorn. De pekar på erfarenheterna från Japan på 1990-talet där en likviditetsfälla inte löstes med hjälp av statlig upplåning och en ballongartad skuldsättning i den offentliga sektorn.

Idle resources and crowding in

Detta visar den snabba ökningen av den privata sektorns sparande 2008/09.

Keynesianerna svarar med att säga att statlig upplåning mycket väl kan orsaka undanträngning under normala omständigheter. Men i en likviditetsfälla innebär den överdrivna ökningen av sparandet att statlig upplåning inte kommer att tränga ut den privata sektorn eftersom den privata sektorns resurser inte investeras, utan bara sparas. Resurserna är i praktiken outnyttjade. Genom att stimulera den ekonomiska aktiviteten kan regeringen uppmuntra den privata sektorn att börja investera och spendera pengar igen (därav idén om ”crowding in”)

Också keynesianer menar att förutom en expansiv finanspolitik är det viktigt att regeringar/monetära myndigheter gör ett åtagande om inflation. Om expansiv finanspolitik förekommer under perioder av deflation är det troligt att den misslyckas med att öka den totala aggregerade efterfrågan. Det är först när människor förväntar sig en period av måttlig inflation som realräntorna sjunker och finanspolitiken blir effektiv när det gäller att öka utgifterna.

Moderna monetära teorier

Moderna monetära teorier (MMT) hävdar att i en likviditetsfälla kan den expansiva finanspolitiken finansieras genom en ökning av penningmängden och statlig upplåning är inte nödvändig. Så länge inflationen håller sig inom ett acceptabelt mål kan regeringen trycka pengar för att finansiera utgifterna.

Kritik av likviditetsfällan

Österrikiska ekonomer. Ludwig Von Mises var kritisk till Keynes koncept om en likviditetsfälla. Han hävdade att en nedgång i investeringarna orsakades av frågor som dåliga investeringsbeslut, minskad produktivitet i investeringarna och konjunkturcykeln/produktivitetscykeln.

Politik för att övervinna en likviditetsfälla

- Kvantitativa lättnader – politik för att skapa pengar och minska avkastningen på stats- och företagsobligationer

- Helikopterpengar – mer direkt än kvantitativa lättnader, eftersom pengarna i stället för att köpa tillgångar från bankerna ges direkt till folket.

- Expansiv finanspolitik – Keynes hävdade att i en likviditetsfälla är det nödvändigt att en regering gör direkta investeringar i ekonomin. Till exempel har byggandet av offentliga arbeten som effekt att efterfrågan skapas och att oanvända resurser återförs till det cirkulära flödet.

Relaterat

- Keynesiansk ekonomi

- Keynesianism vs. monetarism

.