“Infelizmente, as bolhas só são reconhecidas com 100% de certeza em 20/20 retrospectiva”, diz o homem que previu com precisão o crash habitacional de 2008 e o início da actual desaceleração habitacional.

James Stark, que gere bem mais de mil milhões de dólares, pensa que estamos à beira de outra desaceleração imobiliária. Esta opinião vai contra muitos outros investidores que pensam que o “sangue mau” foi expulso do mercado imobiliário desde o último crash.

Então o que vai acontecer? Será que vamos ter outro colapso habitacional?

A verdade é que ninguém sabe ao certo. É impossível prever com precisão o futuro com certeza exacta. No entanto, podemos dar uma olhada em vários indicadores, bem como nas opiniões de alguns dos maiores investidores do mundo.

Se não conseguirmos prever o futuro com precisão, podemos pintar um quadro que nos dará pistas para onde se dirige o mercado imobiliário.

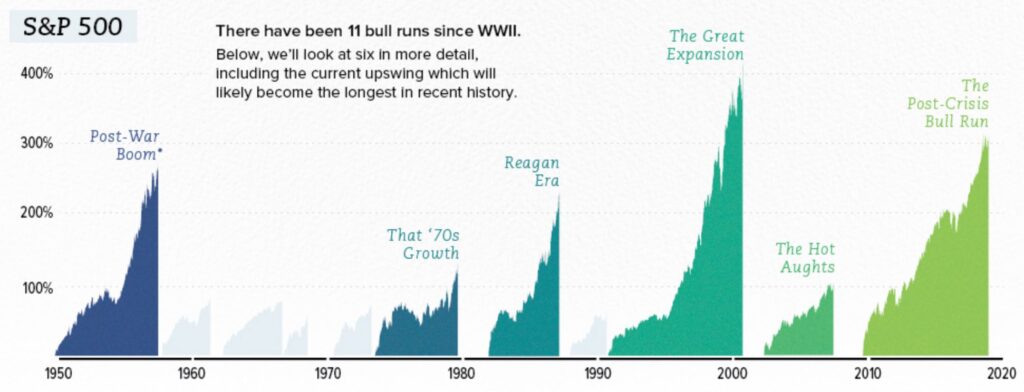

Clue #1 – O mercado de touros mais longo da história financeira moderna.

O consenso geral é que o período de 9 de março de 2009 a 22 de agosto de 2018, que é de 3.453 dias, é o mercado de touros mais longo desde a Segunda Guerra Mundial.

Alguns gostam de discutir as datas, dizendo que este não é o mercado de touros mais longo da história. Mas, independentemente do que seja o registro oficial, ninguém pode discordar que os mercados têm feito muito bem na última década.

Existem muitas razões para o sucesso do mercado. Podemos apontar para o forte setor tecnológico, as baixas taxas de juros e a paz mundial em geral. Também podemos supor que os baixos de 2008 devem ser igualados com altos iguais e inversos que vimos em 2018.

No entanto, como tudo na vida, os mercados são cíclicos. E se estamos em algum lugar perto do topo de um mercado de touros, então não é difícil ver que pode ser a hora dos mercados corrigirem, o que inevitavelmente vai derrubar os imóveis ao lado.

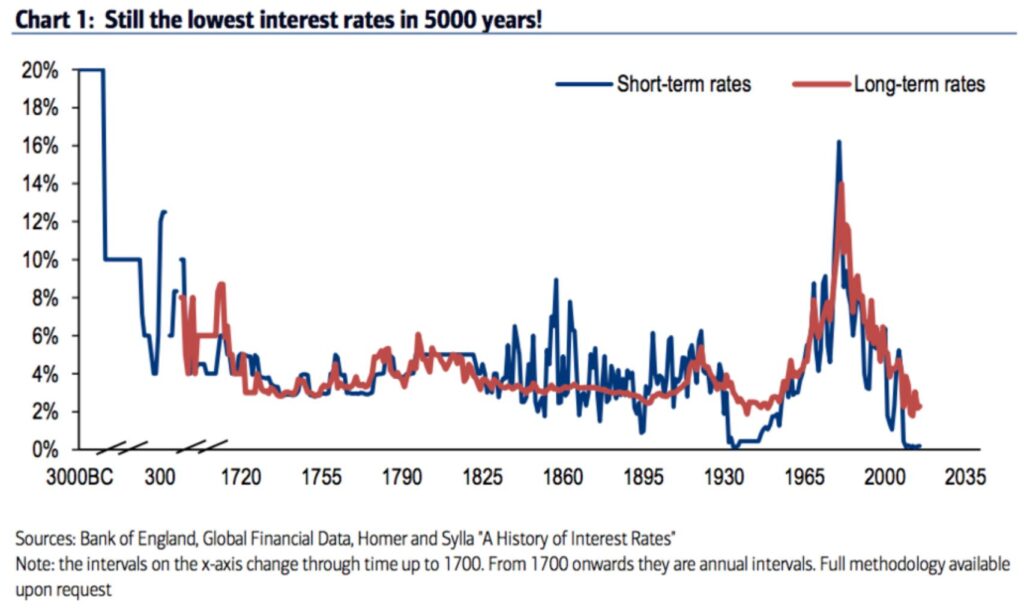

Clue #2 – Taxas de juros baixas não mais.

Believe it or not, nós realmente temos registros muito bons de taxas de juros históricas mundiais. Na verdade, sabemos que as taxas de juros que vimos ao longo da última década são algumas das mais baixas, são de 5.000 anos.

Soa inacreditável. Como poderíamos ter acabado de ter as taxas de juros mais baixas da história registrada? Bem, não vamos discutir os fatos, mas olhar para os resultados.

O que aconteceu desde que as taxas foram (artificialmente) reprimidas? O mercado acionário, imobiliário, private equity e quase todas as classes de ativos que você pode imaginar subiram de valor. Isso porque o dinheiro tem sido barato de ser emprestado, o que, por sua vez, aumentou o valor monetário de qualquer ativo que pode ser comprado com dinheiro emprestado.

Agora, o que vai acontecer quando o custo de pedir dinheiro emprestado subir? O pressuposto é que os preços dos activos vão descer. Isto é simples economia de oferta e procura. Quando há mais oferta de dinheiro, os vendedores podem exigir um preço mais alto.

Não onde na economia são as taxas de juro mais importantes para a pessoa média do que nos bens imobiliários. Isso porque o custo de pedir dinheiro emprestado aos compradores de casas correlaciona-se diretamente com o preço da casa que eles podem pagar.

Um dos resultados (infelizes) do sonho americano NÃO é o preço total de uma casa que você pode pagar. É o pagamento mensal que você pode pagar!

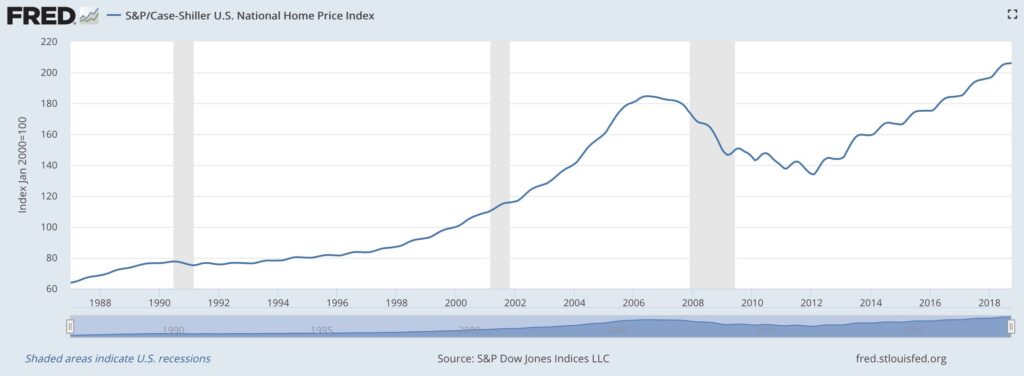

Clue #3 – Real estate is expensive.

Obviamente esta é uma declaração extremamente subjectiva e imprecisa. Só dizer “imóveis é caro” é como dizer “a água custa muito dinheiro”

Há tantos detalhes que vão para o preço dos imóveis. O custo do financiamento, o tipo de imóvel, o zoneamento, a idade do edifício e muitas outras qualidades podem empurrar o preço de um imóvel para cima ou para baixo.

No entanto, há um detalhe que é de longe o mais importante: a localização. Em que país, cidade, bairro e rua está o imóvel? A localização é o fator determinante número um para o preço de um imóvel.

E se você mora em uma cidade como São Francisco, Toronto, Hong Kong ou Londres, então tenho certeza que você já notou quanto custa para manter seu estilo de vida. Não é barato.

Se olharmos para os dados económicos do Federal Reserve, podemos usar pontos de dados consistentes para determinar se os imóveis são realmente caros em comparação com outros tempos na história.

Baseado no US National Home Price Index, os imóveis são actualmente mais caros do que o pico da nossa última crise habitacional.

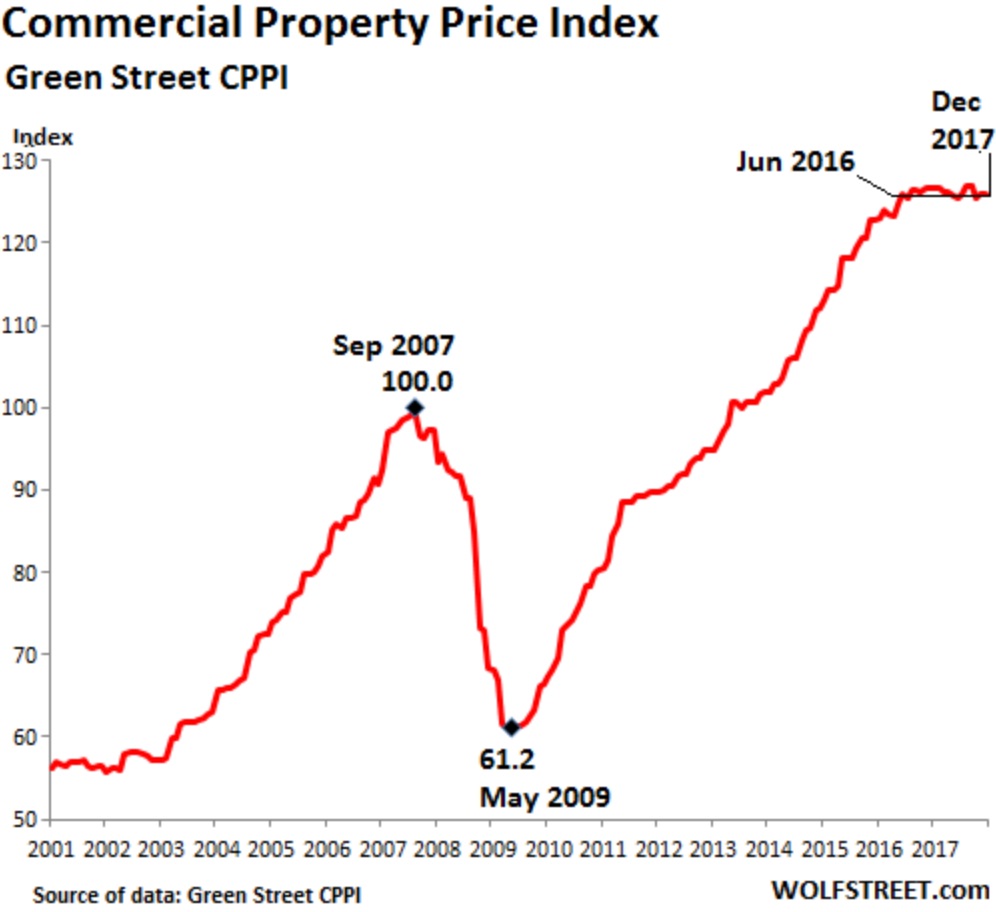

E dê uma olhada nos imóveis comerciais.

Se usarmos o pensamento cíclico para a nossa economia, então tenho a certeza de que consegue ver exactamente para onde se dirigem os preços imobiliários.

Vai haver um enorme crash imobiliário que será maior do que a crise habitacional de 2008 nos EUA?

Provavelmente não. Havia tantos outros componentes (padrões fraudulentos de empréstimos bancários, hipotecas com taxa ajustável, etc.) que levaram ao crash de ’08.

No entanto, isso não significa que não veremos uma queda nos preços dos imóveis. Olhando para as três pistas que eu listei acima, é muito difícil fazer um argumento que sugira que os preços dos imóveis vão aumentar significativamente no futuro próximo.

Buyer, beware.