Definição de uma armadilha de liquidez: Quando a política monetária se torna ineficaz porque, apesar das taxas de juro zero/muito baixas, as pessoas querem deter dinheiro em vez de gastar ou comprar activos ilíquidos.

Uma armadilha de liquidez é caracterizada por

- Muito baixataxas de juro

- Baixa inflação

- Crescimento económico baixo/negativo

- Preferência para poupar em vez de gastar e investir

- Política monetária torna-se ineficaz no aumento da procura

Soluções para uma armadilha de liquidez

- Os keynesianos argumentam numa armadilha de liquidez, precisamos usar uma política fiscal expansionista

- Modern Monetary Theorist argumenta que devemos visar uma taxa de inflação mais alta, aumentar as expectativas de inflação e aumentar a oferta de dinheiro – colocando dinheiro nas mãos das famílias diretamente, se necessário.

- Os teóricos monetários argumentam que os Bancos Centrais deveriam usar a flexibilização quantitativa para aumentar a oferta de dinheiro e, se necessário, comprar títulos e ativos para reduzir os rendimentos de títulos corporativos e governamentais.

Exemplos de armadilhas de liquidez

- Great Depression 1929-33

- Japão nos anos 90 e início dos anos 2000

- UK, UE, EUA – 2009-15. (A economia dos EUA começou a aumentar as taxas antes do Reino Unido/UE)

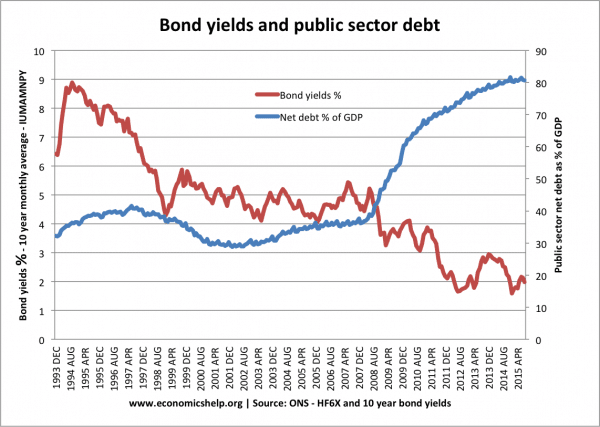

A armadilha de liquidez de 2009-15

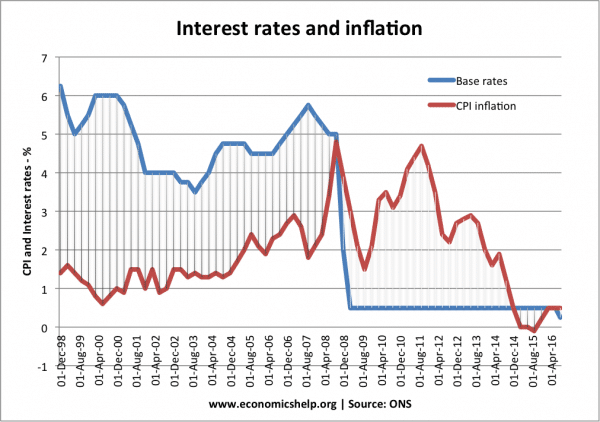

No período pós-guerra, não houve incidência de uma armadilha de liquidez nas economias ocidentais (fora do Japão). No entanto, em 2008, a crise de crédito global causou uma perturbação financeira generalizada, uma queda na oferta de moeda e uma grave recessão económica. As taxas de juro na Europa, EUA e Reino Unido caíram para 0,5% – mas os cortes nas taxas de juro foram ineficazes em fazer com que a actividade económica voltasse ao normal.

> >

>

Exemplo: O corte nas taxas de juro no início de 2009, não conseguiu reanimar a economia.

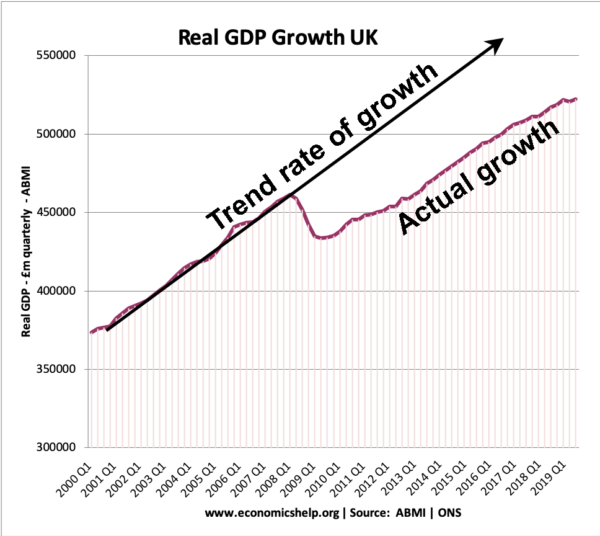

A partir de 2009, o crescimento económico no Reino Unido ficou abaixo da taxa tendencial de crescimento económico – levando à perda do PIB real.

A partir de 2009, o crescimento económico no Reino Unido ficou abaixo da taxa tendencial de crescimento económico – levando à perda do PIB real.

Aumento da oferta de dinheiro numa armadilha de liquidez

Uma característica de uma armadilha de liquidez é que aumentar a oferta de dinheiro tem pouco efeito no aumento da procura. Uma razão é que aumentar a oferta de dinheiro não tem qualquer efeito na redução das taxas de juro.

>

>

Quando as taxas de juro são de 0,5% e há um aumento adicional na oferta de dinheiro, a procura para manter dinheiro em dinheiro em vez de investir em obrigações é perfeitamente elástica.

Isto significa que os esforços para aumentar a oferta de dinheiro numa armadilha de liquidez não conseguem estimular a actividade económica porque as pessoas apenas poupam mais reservas de dinheiro. Diz-se que é como ‘empurrar um pedaço de string’

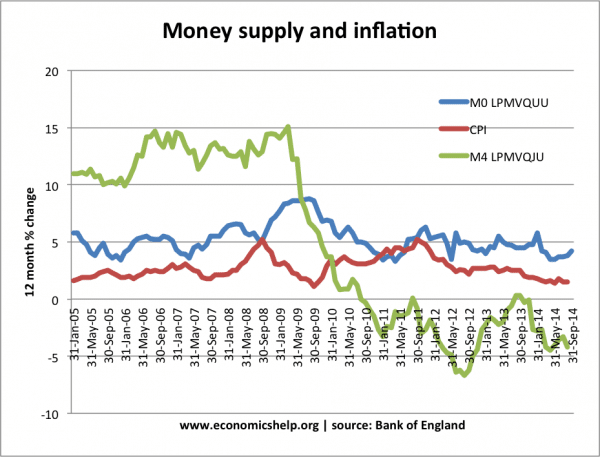

Ajuste quantitativo na armadilha de liquidez de 2009-15

Na armadilha de liquidez de 2009-15, houve um grande aumento na base monetária (devido ao afrouxamento quantitativo), mas a oferta ampla de moeda (M4) mostrou pouco aumento.

MO (base monetária) aumentou mais de 7% em 2009 – mas, não conseguiu parar o declínio em M4.

Porquê as Armadilhas de Liquidez?

As armadilhas de liquidez ocorrem quando há um declínio na actividade económica, baixa confiança e relutância das empresas em investir. Em mais detalhes

- Recessão do balanço. Numa recessão do balanço, as empresas e os consumidores têm elevados níveis de endividamento e a recessão cria um incentivo para que eles paguem a dívida (e reduzam os empréstimos contraídos). Aconteça o que acontecer com as taxas de juros, as empresas não querem pedir empréstimos – elas querem pagar suas dívidas para que haja pouco apetite por maiores gastos.

- Preferência por poupança. As armadilhas de liquidez ocorrem durante períodos de recessões e uma perspectiva económica sombria. Consumidores, empresas e bancos são pessimistas quanto ao futuro, por isso procuram aumentar as suas poupanças de precaução e é difícil fazê-los gastar. Este aumento na taxa de poupança significa que os gastos diminuem. Também, nas recessões, os bancos estão muito mais relutantes em emprestar. Além disso, cortar a taxa base para 0% pode não se traduzir em taxas mais baixas de empréstimos bancários comerciais, pois os bancos simplesmente não querem emprestar.

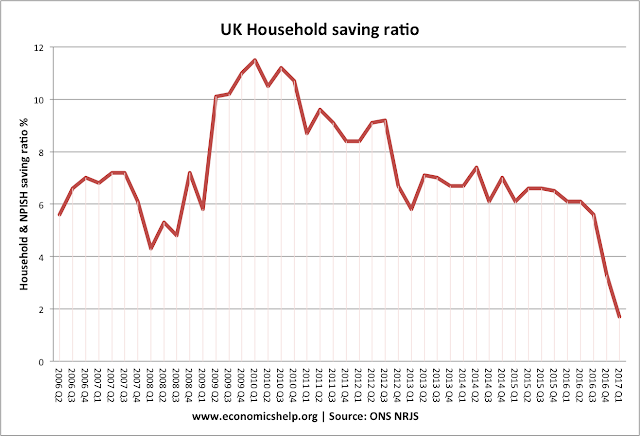

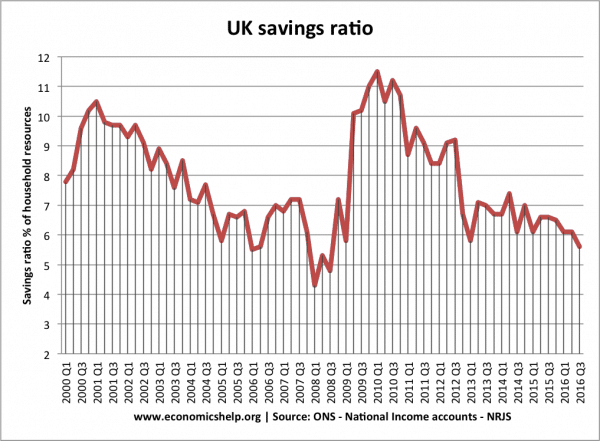

No início da crise do crédito, houve um aumento acentuado na taxa de poupança do Reino Unido.

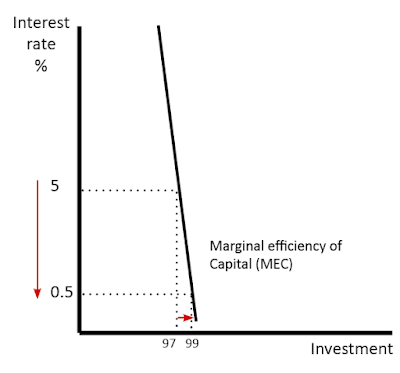

- Procura inelástica de investimento. Numa armadilha de liquidez, as empresas não são tentadas por taxas de juro mais baixas. Normalmente, taxas de juro mais baixas tornam mais rentável o empréstimo e o investimento. No entanto, numa recessão, as empresas não querem investir porque esperam uma baixa procura. Portanto, mesmo que seja barato pedir emprestado – elas não querem correr o risco de fazer investimentos.

- Deflação e taxas de juros reais altas. Se houver deflação, então as taxas de juros reais podem ser bastante altas, mesmo que as taxas de juros nominais sejam zero. – Se os preços estão a cair 2% ao ano, então manter dinheiro debaixo do colchão significa que o seu dinheiro irá aumentar de valor. A deflação também aumenta o valor real da dívida

- Nos EUA, a Grande Depressão, a taxa de inflação entre 1929 e 1933, foi de -6,7 por cento. (link)

- No Japão, a deflação ocorreu entre 1995 e 2005 (taxa média de deflação de -0,2%

- Encerramento de bancos/crise de crédito. Em 2008 os bancos perderam somas significativas de dinheiro na compra de dívida sub-prime que entrou em inadimplência. Então, eles se tornaram relutantes em emprestar. No início da década de 1930

- Não vontade de manter títulos. Se as taxas de juros forem zero, os investidores esperam que as taxas de juros aumentem algum dia. Se as taxas de juros subirem, o preço das obrigações cai (ver: relação inversa entre os rendimentos das obrigações e os preços das obrigações) Portanto, os investidores preferem manter poupanças em dinheiro do que manter obrigações.

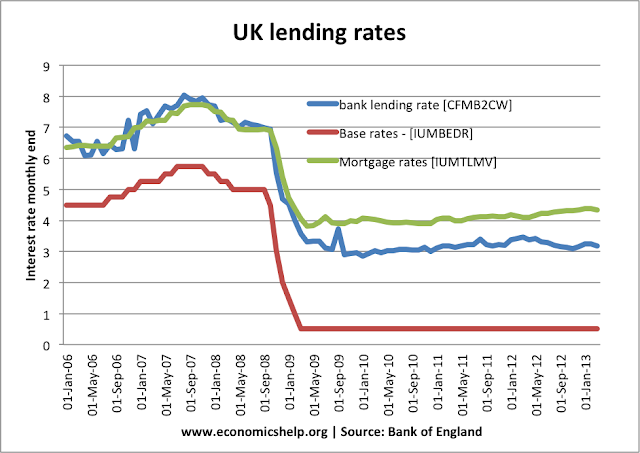

- Os bancos não passam os cortes nas taxas base para os consumidores

Numa armadilha de liquidez, os bancos comerciais não podem passar a taxa base para os consumidores.

- Baixo crescimento da produtividade. Num período de baixo crescimento da produtividade, as empresas podem ter menos incentivo para investir

- Alterações demográficas. Uma população em envelhecimento pode mudar a economia para uma economia mais conservadora – em vez de gastos e investimentos. Isto tem sido apresentado como um possível fator na estagnação secular dos últimos anos.

Keynes numa armadilha de liquidez

Em 1936, Keynes escreveu sobre uma potencial armadilha de liquidez na sua Teoria Geral do Dinheiro

“Existe a possibilidade… que, após a taxa de juro ter caído para um certo nível, a referência de liquidez pode tornar-se virtualmente absoluta, no sentido em que quase todos preferem dinheiro a ter uma dívida que rende uma taxa de juro tão baixa. Nesse caso, a autoridade monetária teria perdido o controle efetivo sobre a taxa de juros”

A importância para Keynes era que, se cortar as taxas de juros não fosse uma opção, a economia precisava de algo mais para sair da recessão. A sua solução era a política fiscal. O governo deveria pedir emprestado ao setor privado (da poupança excedente do setor privado) e depois gastar para dar um pontapé inicial na economia.

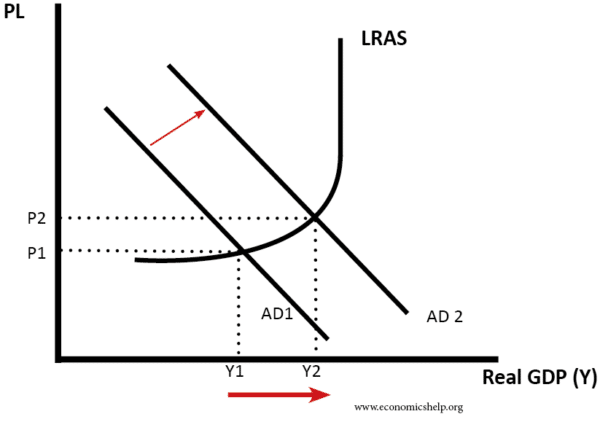

A política fiscal expansionista leva a uma maior demanda agregada e crescimento econômico – também cria alguma inflação.

A política fiscal expansionista leva a uma maior demanda agregada e crescimento econômico – também cria alguma inflação.

O argumento é que o aumento da poupança do setor privado (que ocorre na armadilha da liquidez) precisa ser compensado por um aumento no empréstimo público. Assim, a intervenção governamental pode fazer uso do aumento da poupança privada e injectar gastos na economia. Esse gasto governamental aumenta a demanda agregada e leva a um maior crescimento econômico

Política fiscal e evicção

Os monetaristas são mais críticos da política fiscal. Eles argumentam que o empréstimo do governo apenas transfere recursos do setor privado para o setor público e não aumenta a atividade econômica em geral. Eles argumentam que o aumento do endividamento do governo aumentará as taxas de juros e afastará o investimento do setor privado. Eles apontam para a experiência do Japão na década de 1990, onde uma armadilha de liquidez não foi resolvida com empréstimos do governo e uma dívida do setor público em balão.

Recursos internos e crowding in

Isso mostra o rápido aumento da poupança do setor privado em 2008/09.

Os keynesianos respondem dizendo que os empréstimos do governo podem muito bem causar crowding out em circunstâncias normais. Mas, numa armadilha de liquidez, o aumento excessivo da poupança significa que o endividamento público não vai afastar o sector privado porque os recursos do sector privado não estão a ser investidos, mas apenas poupados. Os recursos são efetivamente ociosos. Ao estimular a atividade econômica, o governo pode encorajar o setor privado a começar a investir e gastar novamente (daí a idéia de ‘crowding in’)

Tanto, os keynesianos dizem que, além da política fiscal expansionista, é essencial que os governos / autoridades monetárias assumam um compromisso com a inflação. Se a política fiscal expansionista ocorrer durante períodos de deflação, é provável que não consiga impulsionar a procura global agregada. Somente quando as pessoas esperam um período de inflação moderada é que as taxas de juros reais caem e a política fiscal será eficaz para impulsionar os gastos.

Teoria Monetária Moderna

Teoria Monetária Moderna (MMT) argumenta que em uma armadilha de liquidez, a política fiscal expansionista pode ser financiada por um aumento na oferta de dinheiro e o empréstimo do governo não é necessário. Enquanto a inflação permanecer dentro de uma meta aceitável, o governo pode imprimir dinheiro para financiar os gastos.

Crítica da armadilha de liquidez

Econômicos austríacos. Ludwig Von Mises foi crítico em relação ao conceito de Keynes de armadilha de liquidez. Ele argumentou que uma queda no investimento foi causada por questões como más decisões de investimento, declínio na produtividade do investimento e o ciclo de negócios/produtividade.

Políticas para superar uma armadilha de liquidez

- Facilidade Quantitativa – política para criar dinheiro e reduzir os rendimentos de títulos do governo e de empresas

- Dinheiro de helicóptero – mais direto do que a facilidade quantitativa, pois ao invés de comprar ativos dos bancos, o dinheiro é dado diretamente às pessoas.

- Política Fiscal Expansiva – Keynes argumentou que em uma armadilha de liquidez, é necessário que o governo busque o investimento direto na economia. Por exemplo, construir esquemas de obras públicas tem o efeito de criar demanda e fazer com que os recursos não utilizados voltem ao fluxo circular.

Relacionado

- Economia keynesiana

- Keynesianismo vs Monetarismo