Precisa de uma forte capacidade de escrita para ter sucesso nas finanças?

Não necessariamente, mas certamente ajudam.

Mas definitivamente precisa de uma forte capacidade de compreensão de leitura, ou irá perder informação crucial e tomar as decisões erradas como resultado.

Bambas estas habilidades se cruzam no memorando de informação confidencial (CIM) que os bancos de investimento preparam para os clientes – o mesmo CIM que você estará gastando muito tempo lendo em private equity, desenvolvimento corporativo e outras funções de buy-side.

Há surpreendentemente pouca informação lá fora sobre o que entra num CIM, e há muita confusão sobre como você escreve um e como você lê e interpreta um CIM.

Então, aqui está o run-down completo, de como eles são usados em bancos de investimento a private equity e mais além – juntamente com um monte de CIMs da vida real:

O que é um CIM?

O Memorando de Informações Confidenciais faz parte do M&Um processo nos bancos de investimento. É também conhecido como Memorando de Oferta (OM) e Memorando de Informação (IM), entre outros nomes.

No início de qualquer processo de venda M&Um processo, você irá reunir informações sobre seu cliente (a empresa que o contratou para vendê-lo), incluindo seus produtos e serviços, financeiros e de mercado.

Você transforma esta informação em muitos documentos, incluindo um “Sumário Executivo” ou “Teaser” mais curto, de 5-10 páginas, e depois um “Memorando de Informação Confidencial” mais aprofundado, de mais de 50 páginas”

Você começa enviando o Teaser para potenciais compradores; se alguém expressar interesse, você fará com que a firma assine um NDA, e então você enviará informações mais detalhadas sobre seu cliente, incluindo o CIM.

Você pode escrever CIMs para negócios de dívida, assim como para negócios de M&A e acordos de reestruturação onde seu banco está aconselhando o devedor.

Você pode escrever um pequeno memorando para negócios de equidade, mas não um CIM inteiro.

A ordem e o conteúdo de um memorando de informação confidencial

A estrutura de um CIM varia por empresa e grupo, mas normalmente contém estas secções:

1) Visão Geral e Principais Destaques do Investimento

2) Produtos e Serviços

3) Mercado

4) Vendas& Marketing

5) Equipa de Gestão

6) Resultados e Projecções Financeiras

7) Factores de risco (por vezes omitidos)

8) Apêndices

CIMs relacionados com o débito incluirão os termos propostos – taxas de juro, piso de taxas de juro, maturidade, acordos, etc. – e detalhes sobre como a empresa planeja usar o financiamento.

O que é um Memorando de Informação Confidencial NÃO

Primeiro e acima de tudo, um CIM NÃO é um contrato legalmente vinculativo.

É um documento de marketing destinado a fazer uma empresa parecer o mais brilhante possível.

Banqueiros aplicam maquiagem copiosa às empresas, e eles podem fazer até mesmo o patinho mais feio parecer um cisne com a forma perfeita.

Mas cabe-lhe a si ir por baixo do vestido e ver como fica sem a maquilhagem e a cirurgia plástica.

Segundo, também não há nada sobre valorização no CIM.

Os bancos de investimento não querem “definir o preço” nesta fase do processo – preferem deixar os potenciais compradores fazer ofertas e ver onde entram.

Finalmente, um CIM NÃO é um livro de pitch. Aqui está a diferença:

Livro de lançamento: “Ei, se nos contratar para vender a sua empresa, podemos conseguir um óptimo preço para si!”

CIM: “Você contratou-nos. Estamos agora no processo de venda da sua empresa. Aqui está como estamos lançando para potenciais compradores e conseguindo um bom preço para você”

Por que os CIMs são importantes no Investment Banking?

Você vai gastar muito tempo escrevendo CIMs como analista ou associado no investment banking.

E nas funções de buy-side, você vai gastar muito tempo lendo CIMs e decidindo quais oportunidades valem a pena buscar.

As pessoas gostam de ficar obcecadas com as habilidades de modelagem e feitiçaria técnica, mas na maioria das funções financeiras você gasta mais tempo em tarefas administrativas como escrever CIMs (ou ler e interpretar CIMs).

No banco de investimentos, você pode começar a comercializar seu cliente sem criar um modelo complexo primeiro (Por que se preocupar se ninguém quer comprar a empresa?).

E nas funções buy-side, você pode olhar para milhares de potenciais negócios, mas rejeita 99% deles no início porque não atendem aos seus critérios de investimento, ou porque a matemática não funciona.

Você gasta muito tempo revisando documentos e comparativamente menos tempo na modelagem profunda até que o negócio avance bastante.

Então você deve estar familiarizado com CIMs se o seu trabalho envolve lançar ou avaliar negócios.

Show Me the Confidential Information Memorandum Example!

Para lhe dar uma ideia de como é um CIM, estou a partilhar seis (6) amostras, juntamente com um modelo e uma lista de verificação do CIM:

- Serviços de utilidade consolidada – Sell-Side M&A Deal

- American Casino – Sell-Side M&A Deal

- BarWash (Fake company) – Sell-Side M&A Deal

- Alcatel-Lucent – Operação de Dívida

- Arion Banki hf (banco islandês) – Operação de Dívida

- Pizza Hut – Operação de Dívida

- Amostras de Operação – Modelo CIM

- Lista de Verificação de Memorando de Informação

Para encontrar mais exemplos, Google “memorando de informações confidenciais” ou “memorando de oferta” ou “CIM” mais o nome da empresa, nome do setor ou geografia que você está procurando.

Picking an Example CIM to Analyze

Para ilustrar como você pode escrever um CIM como banqueiro e como você pode interpretar um CIM em funções buy-side, vamos dar uma olhada no acima para Consolidated Utility Services (CUS).

Este tem as seções padrão, embora omita os Fatores de Risco e Apêndices, resultando em um comprimento um pouco mais curto (!) de 58 páginas.

Este CIM é antigo, por isso me sinto confortável em compartilhá-lo e explicar como eu avaliaria a empresa.

CIM Investment Banking: How Do You Create Them?

Este processo de criação de CIM é bastante tedioso para os banqueiros, pois consiste em muita cópia e colagem de outras fontes.

Você vai gastar 90% do seu “tempo de reflexão” em apenas duas seções: o Resumo Executivo / Destaques de Investimento no início e a parte do Desempenho Financeiro no final.

Você pode fazer pesquisas adicionais sobre a indústria e os concorrentes da empresa, mas obterá muita desta informação do seu cliente; se você estiver trabalhando em um grande banco, você também pode pedir a alguém para puxar relatórios do IDC ou Gartner.

Simplesmente, você não escreverá muito conteúdo original sobre os produtos e serviços da empresa ou sua equipe de gestão: você obtém estes detalhes de outras fontes e depois os ajusta no seu documento.

A secção Sumário Executivo leva tempo e energia porque precisa de pensar em como posicionar a empresa para potenciais compradores.

Tenta demonstrar os seguintes pontos:

- Os melhores dias da empresa estão à sua frente. Existem fortes oportunidades de crescimento, muitas formas de melhorar o negócio, e neste momento é o melhor momento para adquirir a empresa.

- As vendas da empresa estão a crescer a uma taxa razoável (uma taxa média de crescimento anual de pelo menos 5-10%), as suas margens EBITDA são decentes (10-20%), e tem um CapEx relativamente baixo e necessidades de Capital de Giro, resultando numa geração substancial de Free Cash Flow e EBITDA para conversão FCF.

- A empresa é líder num mercado em rápido crescimento e tem vantagens claras sobre os seus concorrentes. Há altos custos de mudança, efeitos de rede ou outros fatores “fosso” que tornam os negócios da empresa defensáveis.

- Tem uma equipe de gerenciamento experiente que pode navegar pelo navio em águas tempestuosas e dar a volta por cima antes de um iceberg atacar.

- Existem apenas pequenos riscos associados à empresa – uma base de clientes diversificada, alta receita recorrente, contratos de longo prazo, e assim por diante, tudo isso demonstra este ponto.

Se você se voltar para “Considerações sobre Transações” na página 10, você pode ver estes pontos em ação:

“Top-Performing, Geographically Diverse Industry Leader” significa “menos risco” – esperemos que sim.

Então o banco lista as taxas de crescimento atraentes da indústria, os clientes blue-chip da empresa (risco ainda menor), e suas oportunidades de crescimento, tudo em busca dos cinco pontos acima.

A secção “Desempenho Financeiro” do CIM

A secção “Desempenho Financeiro” também ocupa muito tempo porque tem de “vestir” as demonstrações financeiras de uma empresa… sem mentir.

Por isso não é tão fácil como colar nas demonstrações financeiras históricas da empresa e depois fazer projecções simples – pense “rodada razoável”.”

Aqui estão alguns exemplos de “spin” neste CIM:

-

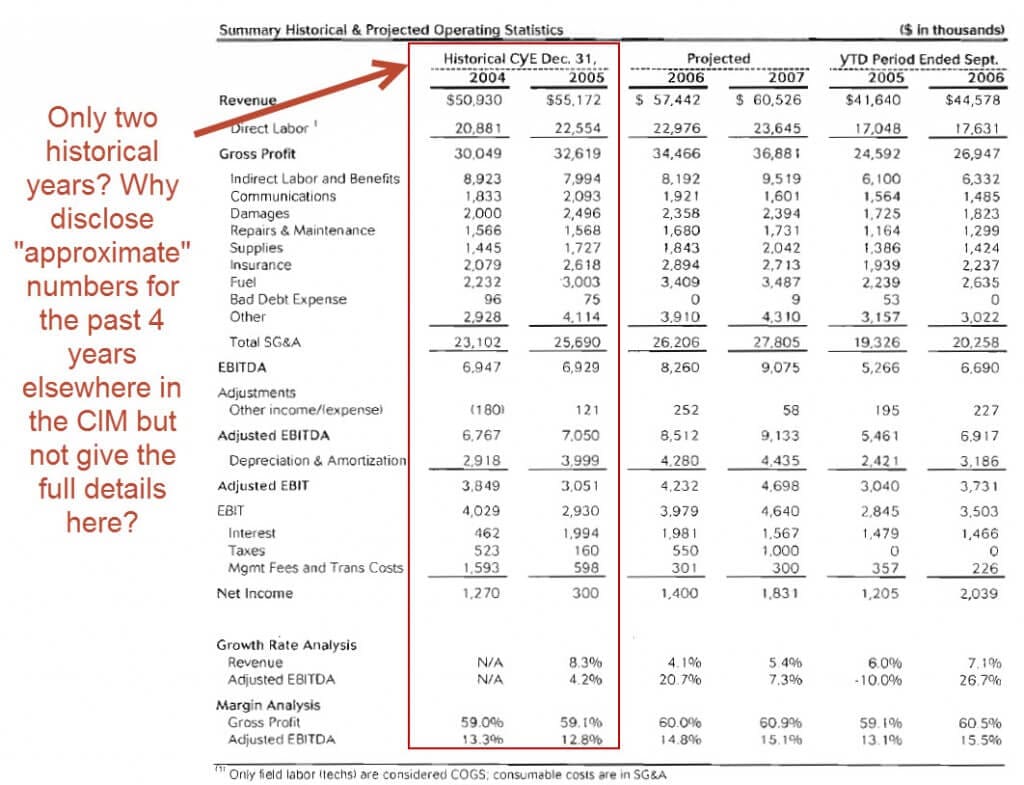

- Apenas Dois Anos de Demonstrações Históricas – Você normalmente gosta de ver pelo menos 3-5 anos de desempenho, então talvez os banqueiros tenham mostrado apenas dois anos porque as taxas de crescimento ou margens foram menores no passado, ou por causa de aquisições ou alienações.

- Receita Recorrente / Rodada de Contrato – Os banqueiros apontam repetidamente para as altas taxas de renovação, mas se você olhar para os detalhes, você verá que uma boa porcentagem desses contratos foi ganha através de “processos de licitação competitivos”, ou seja, a receita não foi de forma alguma bloqueada. Eles também giram os clientes perdidos de forma positiva, alegando que muitas dessas contas perdidas não eram rentáveis.

- EBITDA Plano e EBITDA Ajustado Spin – o EBITDA permaneceu o mesmo em $6,9 milhões nos últimos dois anos históricos, mas os banqueiros giram isso dizendo que ele permaneceu “estável”, apesar dos custos de combustível significativamente mais altos… encobrindo o fato de que a receita aumentou em 8%. Números como “EBITDA Ajustado” também se prestam a rodar, já que os ajustes são discricionários e são escolhidos para fazer uma empresa parecer melhor.

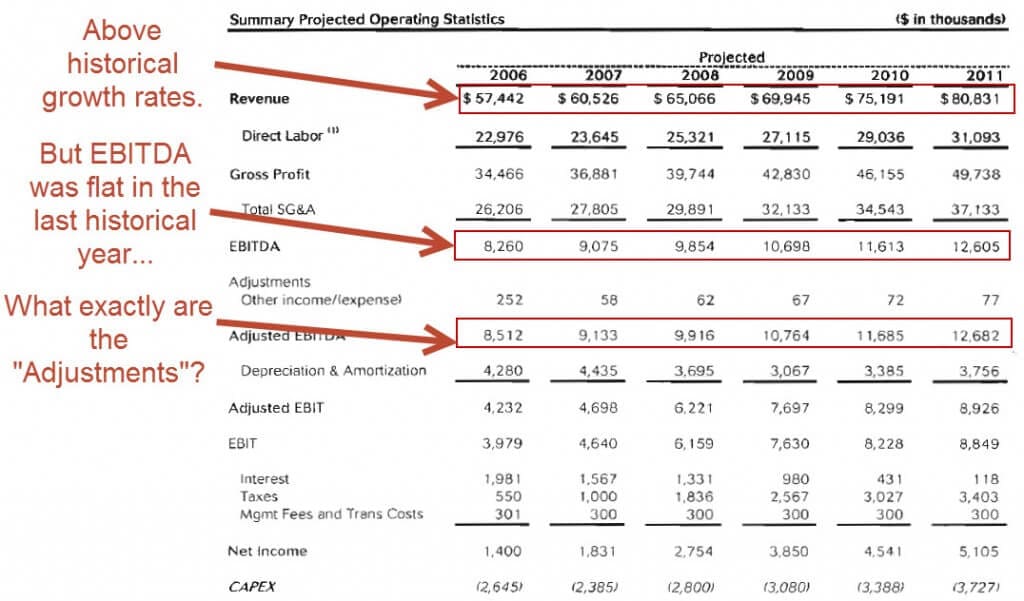

- Projetados Financeiros Altamente Otimistas – Eles esperam que a receita cresça 7,5% a cada ano, e que o EBITDA aumente de US$ 8.3 milhões para $12,6 milhões nos próximos cinco anos – apesar de não ter havido crescimento do EBITDA no último ano histórico.

Como banqueiro, o seu trabalho é criar este spin e retratar favoravelmente a empresa sem exagerar.

Faz Alguma destas coisas fazer a diferença?

Sim e não.

Os banqueiros farão sempre a sua devida diligência e confirmarão ou refutarão tudo no CIM antes de adquirir a empresa.

Mas a forma como os banqueiros posicionam a empresa faz a diferença em termos de quais compradores estão interessados e até onde eles avançam no processo.

Apenas como com M&Um negócio, os banqueiros tendem a agregar mais valor em situações inusitadas – desinvestimentos, negócios angustiados/de retorno, vendas de empresas privadas familiares, e assim por diante.

Exemplo: Em um negócio de venda, a subsidiária a ser vendida depende sempre da empresa mãe até certo ponto.

Mas no CIM, os banqueiros têm que ter cuidado com a forma como descrevem a subsidiária.

Se eles disserem, “poderia facilmente ficar por conta própria, sem problemas!” então mais compradores de private equity poderiam mostrar interesse no negócio e apresentar ofertas.

Mas se as empresas de PE descobrirem que os banqueiros estavam exagerando, eles podem desistir do processo muito rapidamente.

Por outro lado, se os banqueiros disserem que serão necessários recursos significativos para transformar a subsidiária em uma empresa independente, o negócio pode nunca acontecer devido à falta de interesse de potenciais compradores.

Por isso, é um acto de equilíbrio cuidadoso entre o hiping up da empresa e a admissão das suas falhas.

Como Lê e Interpreta o Memorando de Informação Confidencial em Private Equity e Outras Funções do Lado da Compra?

Receberá MUITOS CIMs na maioria das funções de private equity, especialmente em fundos de middle-market e de menor dimensão.

Então você precisa de uma maneira de escamoteá-los e tomar uma decisão em 10-15 minutos sobre se deve rejeitar a empresa antecipadamente ou continuar lendo.

Eu recomendaria estes passos:

- Ler as primeiras páginas do Sumário Executivo para saber o que a empresa faz, quão grande é em termos de vendas, EBITDA, fluxo de caixa, etc, e compreender a sua indústria. Você pode ser capaz de rejeitar a empresa imediatamente se ela não atender aos seus critérios de investimento.

- Então, pule para as finanças no final. Observe o crescimento da receita da empresa, as margens EBITDA, o CapEx e os requisitos de capital de giro, e como a FCF acompanha de perto o EBITDA. As projeções financeiras tendem a ser altamente otimistas, então se a matemática não funcionar com esses números, é provável que nunca funcione na vida real.

- Se a matemática do negócio parecer plausível, pule para a seção de visão geral do mercado/indústria e veja as taxas de crescimento do setor, os concorrentes da empresa, e o que a USP (proposta de venda única) desta empresa. Por que os clientes escolhem esta empresa em vez dos concorrentes? Ela compete em serviço, características, especializações, preço ou outra coisa?

- Se tudo já foi verificado até agora, então você pode começar a ler sobre a equipe de gerenciamento, a base de clientes, os fornecedores, e os produtos e serviços reais. Se você chegar a este passo, você pode passar de uma hora a várias horas lendo aquelas seções do CIM.

Aplicando a Análise na Vida Real

Aqui você pode aplicar estes passos a este memorando para uma rápida análise do CIM:

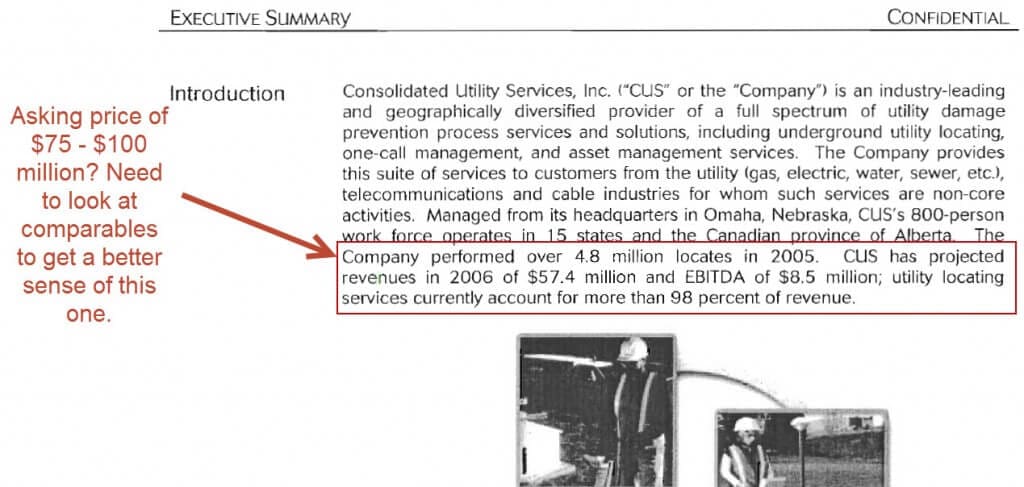

Primeira Pouca Páginas: É uma empresa de serviços públicos com cerca de US$ 57 milhões em receita e US$ 9 milhões em EBITDA; o preço pedido é provavelmente entre US$ 75 milhões e US$ 100 milhões com essas estatísticas, embora você precisasse olhar para análises comparáveis da empresa para ter certeza.

Existiram receitas sólidas e crescimento do EBITDA historicamente, mas a empresa foi formada através de uma combinação de empresas menores, então é difícil separar crescimento orgânico versus inorgânico.

Neste ponto, você pode ser capaz de rejeitar a empresa com base nos critérios de investimento de sua empresa: por exemplo, se você olhar apenas para empresas com pelo menos $100 milhões em receita, ou se você não investir no setor de serviços, ou se você não investir em “roll-ups”, você deixaria de ler o CIM.

Ainda não há bandeiras vermelhas reais, mas parece que os clientes são sensíveis ao preço (“…preço é geralmente um dos fatores mais importantes para o cliente”), o que tende a ser um sinal negativo.

Finanças no Fim: Você pode pular para a página 58 agora porque se a matemática do negócio não funcionar com os números altamente otimistas da gerência, definitivamente não funcionará com números realistas.

Vamos dizer que seu fundo tem como meta uma TIR de 20% a 5 anos e espera usar um índice de alavancagem de 5x para negócios nesta faixa de tamanho.

A empresa já está alavancada em ~2x Dívida / EBITDA, então você só pode adicionar 3x Dívida / EBITDA.

Se você fizer as contas aproximadas para este cenário e assumir um valor de compra de $75 milhões:

Um valor de compra de $75 milhões representa um múltiplo de ~9x EV / EBITDA, com 3x de dívida adicional e 2x para a dívida existente, o que implica uma contribuição de capital de 4x EBITDA (~$33 milhões).

Se você revender a empresa em cinco anos pelo mesmo múltiplo 9x EBITDA, isso é um valor empresarial de ~$113 milhões (9x * $12,6 milhões)… mas quanto de dívida precisará ser reembolsado nesse momento?

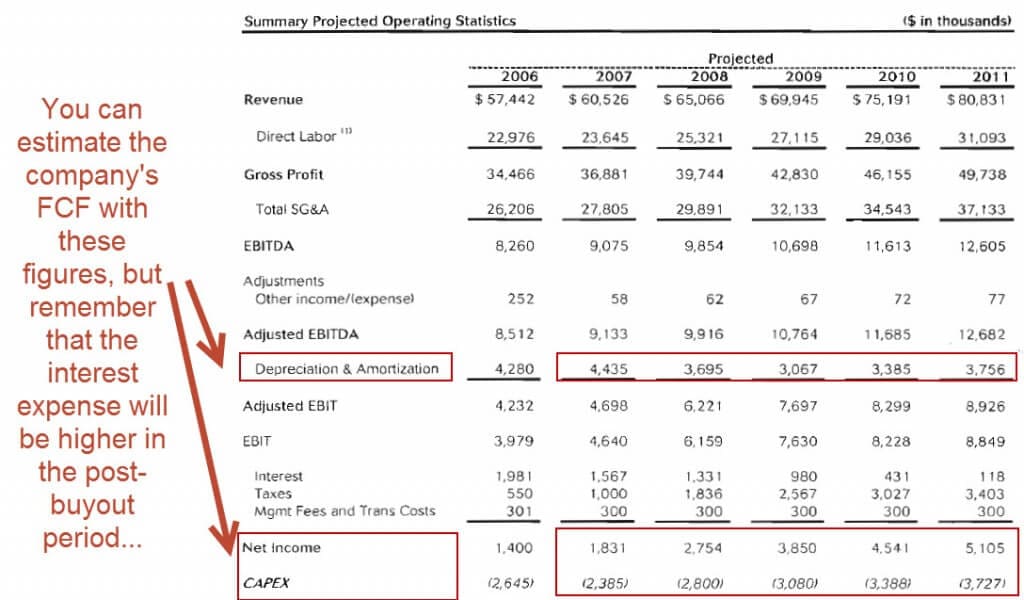

Para responder a isso, precisamos das projecções do Fluxo de Caixa Livre da empresa… que não são mostradas em lado nenhum.

No entanto, podemos estimar o seu Fluxo de Caixa Livre com Rendimento Líquido + D&A – CapEx e depois assumir que as necessidades de fundo de maneio são baixas (i.e, que a Variação no Capital de Giro como porcentagem da Variação na Receita é relativamente baixa).

Se você fizer isso, você receberá valores de $3,9, $3,6, $3,8, $4,5 e $5,1 milhões de 2007 a 2011, o que soma $21 milhões de FCF acumulado.

Mas lembre-se que a despesa com juros será significativamente maior com 5x de alavancagem ao invés de 2x de alavancagem, então provavelmente devemos reduzir a soma dos FCFs cumulativos para $10-$15 milhões para responder por isso.

Inicialmente, a empresa terá cerca de $42 milhões em dívida.

Por Ano 5, terá reembolsado $10-15 milhões dessa dívida com sua geração FCF cumulativa. Dividiremos a diferença e a chamaremos de $12,5 milhões.

Num múltiplo 9x EV / EBITDA de saída, a empresa de PE obtém receitas de $113 milhões – ($42 milhões – $12,5 milhões), ou ~$84 milhões, na saída, o que equivale a uma TIR de 20% a 5 anos e um múltiplo de 2,5x cash-on-cash.

Rejeitaria a empresa neste ponto.

Porquê?

- Com suposições otimistas – o mesmo múltiplo de saída de EBITDA e crescimento de receita e EBITDA acima dos números históricos – a TIR parece estar em torno de 20%, o que está apenas dentro da faixa desejada pela sua empresa. E com um crescimento mais baixo de múltiplos de saída ou mais moderado, a TIR cai abaixo de 20%.

- O crescimento do EBITDA parece bom, mas a geração de FCF é fraca devido ao CapEx relativamente alto da empresa, o que limita a capacidade de pagamento da dívida.

- Parece que a empresa não tem muito poder de preço, uma vez que muitos contratos foram renovados através de um “processo de licitação competitiva”. O baixo poder de fixação de preços significa que será mais difícil manter ou melhorar as margens.

Por outro lado, você pode olhar para este documento e interpretá-lo de forma completamente diferente.

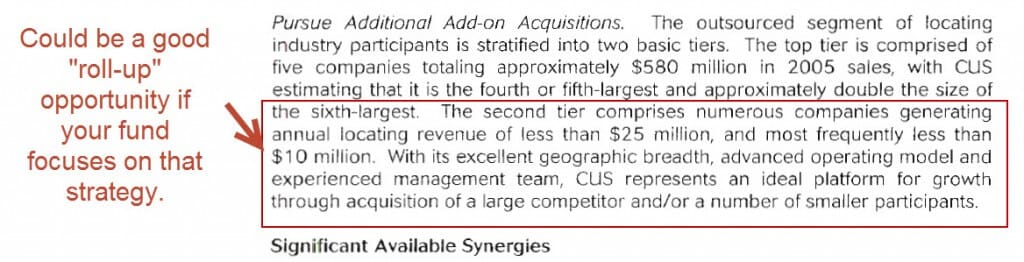

Os números não parecem espetaculares para um investimento autônomo, mas esta empresa pode representar uma excelente oportunidade de “roll-up” porque há toneladas de empresas menores oferecendo serviços de utilidade pública similares em diferentes regiões (veja “Busca de Aquisições Adicionais Adicionais” na página 14).

Então, se a sua empresa foca em roll-ups, então talvez este negócio parecesse mais convincente.

E então você leria o resto do memorando de informações confidenciais, incluindo as seções sobre a indústria, concorrentes, equipe de gerenciamento e mais.

Você também faria muita pesquisa sobre quantos concorrentes menores poderiam ser adquiridos, e quanto custaria para fazê-lo.

O que se segue?

Estes exemplos devem dar-lhe um sabor do que esperar quando escrever um memorando de informação confidencial em bancos de investimento, ou quando ler e interpretar CIMs em private equity.

Não vou dizer, “Agora escreva um CIM de 100 páginas para praticar!” porque não acho que tal exercício seja útil – pelo menos, não a menos que queira praticar os comandos Ctrl + C e Ctrl + V.

Então aqui está o que vou recomendar em vez disso:

- Pick an example CIM from the list above, or Google your way into a CIM for a different company.

- Então, veja as seções Sumário Executivo e Desempenho Financeiro e encontre as 5-10 áreas-chave onde os banqueiros “vestiram a empresa” e a giraram sob uma luz positiva.

- Finalmente, finja que você está em uma empresa de private equity e siga o processo de tomada de decisão que descrevi acima. Leve 20 minutos para digitalizar o documento e rejeitar a empresa ou continuar lendo o CIM.

Bonus pontos se você pode localizar erros de digitação, erros gramaticais ou outras falhas de atenção ao detalhe no memorando que você escolher.

Ainda perguntas?