Behövs det en god skrivförmåga för att lyckas inom finansbranschen?

Inte nödvändigtvis, men det hjälper säkert.

Men det krävs definitivt en god läsförståelse, annars missar du viktig information och fattar fel beslut som ett resultat.

Båda dessa färdigheter korsas i det konfidentiella informationsmemorandum (CIM) som investeringsbanker förbereder för kunder – samma CIM som du kommer att tillbringa mycket tid med att läsa i roller inom private equity, företagsutveckling och andra roller på buy-side.

Det finns förvånansvärt lite information om vad som ingår i ett CIM, och det råder stor förvirring om hur man skriver ett och hur man läser och tolkar ett CIM.

Här kommer därför en fullständig genomgång, från hur de används inom investment banking till private equity och vidare – tillsammans med ett gäng verkliga CIM:

Vad är ett CIM?

Det konfidentiella informationsmemorandumet är en del av M&A-processen på säljsidan hos investmentbanker. Det kallas också Offering Memorandum (OM) och Information Memorandum (IM), bland andra namn.

I början av varje M&A-process på säljsidan samlar du in information om din kund (företaget som har anlitat dig för att sälja det), bland annat om dess produkter och tjänster, ekonomi och marknad.

Du omvandlar denna information till många dokument, bland annat en kortare, 5-10 sidor lång ”Executive Summary” eller ”Teaser” och sedan en mer djupgående, 50+ sidor lång ”Confidential Information Memorandum”.

Du börjar med att skicka Teaser till potentiella köpare; om någon uttrycker intresse får du företaget att underteckna ett NDA, och sedan skickar du mer detaljerad information om din klient, inklusive CIM.

Du kan skriva CIM:er för skuldtransaktioner, liksom för nödlidande M&A- och omstruktureringsaffärer där din bank är rådgivare åt gäldenären.

Du kan skriva ett kort memo för aktieaffärer, men inte en hel CIM.

Ordningen och innehållet i ett memorandum om konfidentiell information

Strukturen på ett CIM varierar beroende på företag och grupp, men det innehåller vanligtvis dessa avsnitt:

1) Översikt och viktiga investeringshöjdpunkter

2) Produkter och tjänster

3) Marknad

4) Försäljning & Marknadsföring

5) Ledningsgrupp

6) Finansiella resultat och prognoser

7) Riskfaktorer (utelämnas ibland)

8) Bilagor

Den skuldrelaterade CIM:n kommer att innehålla de föreslagna villkoren – räntesatser, räntegolv, löptid, avtalsvillkor osv. – och detaljer om hur företaget planerar att använda finansieringen.

Vad ett memorandum om konfidentiell information INTE är

Först och främst är ett memorandum om konfidentiell information INTE ett juridiskt bindande avtal.

Det är ett marknadsföringsdokument som syftar till att få företaget att se så glänsande ut som möjligt.

Banker lägger rikligt med smink på företagen, och de kan få till och med den fulaste ankungen att se ut som en perfekt formad svan.

Men det är upp till dig att gå under klänningen och se hur det ser ut utan smink och plastikkirurgi.

För det andra finns det inte heller något om värdering i CIM:n.

Investeringsbankerna vill inte ”sätta priset” i det här skedet av processen – de vill hellre låta potentiella köpare lägga bud och se vad de kommer in på.

För det sista är CIM:n INTE en pitch book. Här är skillnaden:

Pitch Book:

CIM: ”Om du anlitar oss för att sälja ditt företag kan vi få ett bra pris för dig!”

CIM: ”Du har anlitat oss. Vi är nu i färd med att sälja ditt företag. Här är hur vi presenterar det för potentiella köpare och får ett bra pris för dig.”

Varför är CIM viktigt inom investment banking?

Du kommer att tillbringa mycket tid med att skriva CIM som analytiker eller medarbetare inom investment banking.

Och i roller på köpsidan kommer du att tillbringa mycket tid med att läsa CIM och besluta om vilka möjligheter som är värda att följa upp.

Människor gillar att vara besatta av modelleringsfärdigheter och tekniska trollkonster, men i de flesta finansroller spenderar du MYCKET mer tid på administrativa uppgifter som att skriva CIM:er (eller läsa och tolka CIM:er).

I investment banking kanske du börjar marknadsföra din klient utan att först skapa en komplex modell (varför bry sig om ingen vill köpa företaget?)

Och i roller på köpsidan kanske du tittar på tusentals potentiella affärer, men förkastar 99 procent av dem tidigt eftersom de inte uppfyller dina investeringskriterier, eller för att matematiken inte fungerar.

Du ägnar mycket tid åt att granska dokument och jämförelsevis mindre tid åt djupgående modellering tills affären har kommit ganska långt.

Så du måste känna till CIM:s om ditt jobb innebär att du ska pitcha eller utvärdera affärer.

Vis mig ett exempel på ett memorandum om konfidentiell information!

För att ge dig en uppfattning om hur ett CIM ser ut delar jag med mig av sex (6) exempel, tillsammans med en CIM-mall och en checklista:

- Consolidated Utility Services – Sell-Side M&A Deal

- American Casino – Sell-Side M&A Deal

- BarWash (falskt företag) – Sell-Side M&A Deal

- Alcatel-Lucent – Debt Deal

- Arion Banki hf (isländsk bank) – Debt Deal

- Pizza Hut – Debt Deal

- Sample Deal – CIM Template

- Information Memorandum Checklist

För att hitta fler exempel, Googla ”confidential information memorandum” eller ”offering memorandum” eller ”CIM” plus företagsnamn, branschnamn eller geografiskt område som du söker.

Välja ett exempel CIM att analysera

För att illustrera hur du skulle kunna skriva ett CIM som bankman och hur du skulle kunna tolka ett CIM i en roll på köpsidan, ska vi ta en titt på det ovan nämnda CIM:et för Consolidated Utility Services (CUS).

Detta CIM:et har de vanliga avsnitten, även om det utelämnar riskfaktorerna och bilagorna, vilket resulterar i en något kortare (!) längd på 58 sidor.

Denna CIM är gammal, så jag känner mig bekväm med att dela med mig av den och förklara hur jag skulle utvärdera företaget.

CIM Investment Banking: How Do You Create Them?

Denna CIM-skapandeprocess är ganska tråkig för bankirer eftersom den består av en hel del kopiering och klistring från andra källor.

Du kommer att spendera 90 % av din ”tanketid” på bara två avsnitt: sammanfattningen/investeringshöjdpunkterna i början och den finansiella resultatdelen mot slutet.

Du kan göra ytterligare efterforskningar om branschen och företagets konkurrenter, men du får mycket av denna information från din kund; om du arbetar på en stor bank kan du också be någon att ta fram IDC- eller Gartner-rapporter.

På samma sätt kommer du inte att skriva särskilt mycket originellt innehåll om företagets produkter och tjänster eller om dess ledningsgrupp: du hämtar dessa uppgifter från andra källor och justerar dem sedan i ditt dokument.

Avsnittet Executive Summary tar tid och energi eftersom du måste tänka på hur du ska positionera företaget inför potentiella köpare.

Du försöker visa följande punkter:

- Företagets bästa dagar ligger framför det. Det finns starka tillväxtmöjligheter, många sätt att förbättra verksamheten och just nu är det bästa tillfället att förvärva företaget.

- Företagets försäljning växer i rimlig takt (en genomsnittlig årlig tillväxttakt på minst 5-10 %), dess EBITDA-marginaler är hyfsade (10-20 %) och det har relativt låga krav på investeringar och rörelsekapital, vilket resulterar i en betydande generering av fritt kassaflöde och en omvandling av EBITDA till FCF.

- Företaget är ledande på en snabbväxande marknad och har tydliga fördelar gentemot sina konkurrenter. Det finns höga omställningskostnader, nätverkseffekter eller andra ”vallgravsfaktorer” som gör företagets verksamhet försvarbar.

- Det har en erfaren ledningsgrupp som kan segla skeppet genom stormiga farvatten och vända utvecklingen innan ett isberg slår till.

- Det finns endast små risker förknippade med företaget – en diversifierad kundbas, höga återkommande intäkter, långvariga kontrakt, och så vidare, visar alla på detta.

Om du slår upp ”Transaction Considerations” på sidan 10 kan du se dessa punkter i praktiken:

”Top-Performing, Geographically Diverse Industry Leader” innebär ”mindre risk” – förhoppningsvis.

Därefter räknar banken upp branschens attraktiva tillväxttakt, företagets blue-chip-kunder (ännu lägre risk) och dess tillväxtmöjligheter, allt i strävan efter de fem punkterna ovan.

Avsnittet ”Financial Performance” i CIM

Avsnittet ”Financial Performance” tar också mycket tid i anspråk eftersom man måste ”klä upp” ett företags bokslut… utan att direkt ljuga.

Det är alltså inte så enkelt som att klistra in företagets historiska bokslut och sedan göra enkla prognoser – tänk ”rimlig spinn”.”

Här är några exempel på ”spin” i denna CIM:

-

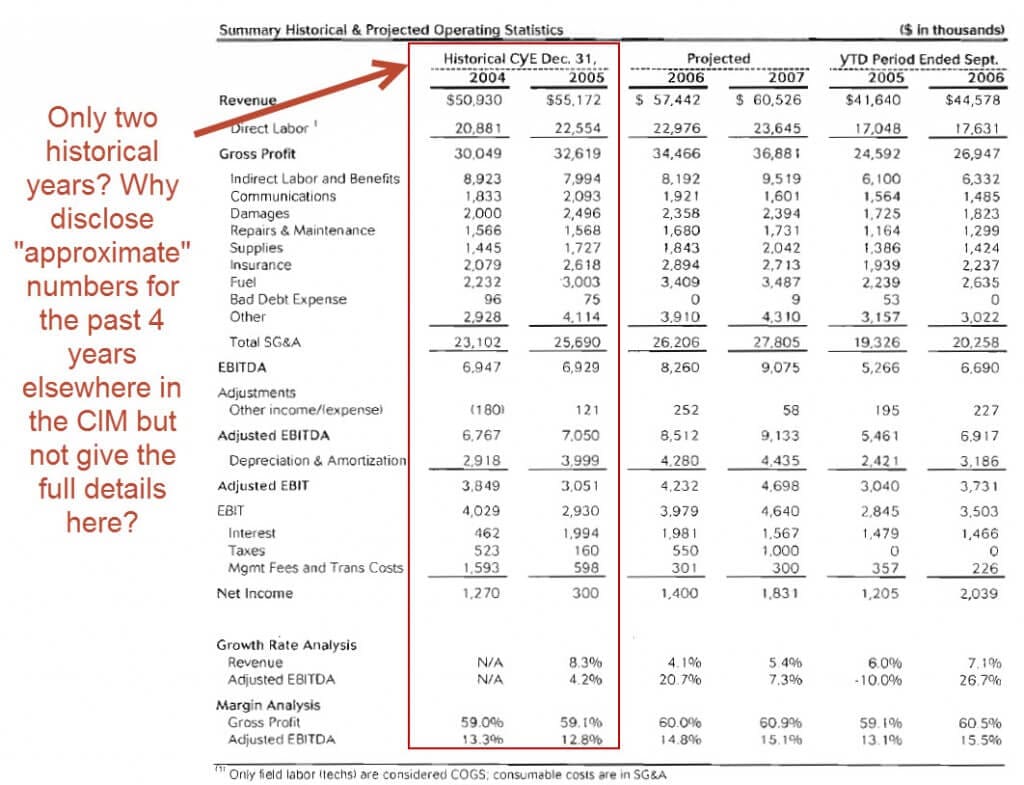

- Endast två års historiska redogörelser – Du vill normalt se minst 3-5 års resultat, så kanske visade bankmännen endast två år eftersom tillväxttakten eller marginalerna var lägre tidigare, eller på grund av förvärv eller avyttringar.

- Återkommande intäkter/kontraktspinn – Bankmännen pekar upprepade gånger på de höga förnyelsefrekvenserna, men om du tittar på detaljerna ser du att en stor andel av dessa kontrakt vanns via ”konkurrensutsatta budprocesser”, dvs. intäkterna var inte alls låsta. De spinner också de förlorade kunderna på ett positivt sätt genom att hävda att många av dessa förlorade konton var olönsamma.

- Platt EBITDA och justerat EBITDA-spinn – EBITDA förblev oförändrat på 6,9 miljoner dollar under de två senaste historiska åren, men bankmännen spinner detta genom att säga att det förblev ”stabilt” trots betydligt högre bränslekostnader… och bortser från det faktum att intäkterna ökade med 8 %. Siffror som ”Justerad EBITDA” lämpar sig också för spinn eftersom justeringarna är diskretionära och väljs för att få ett företag att se bättre ut.

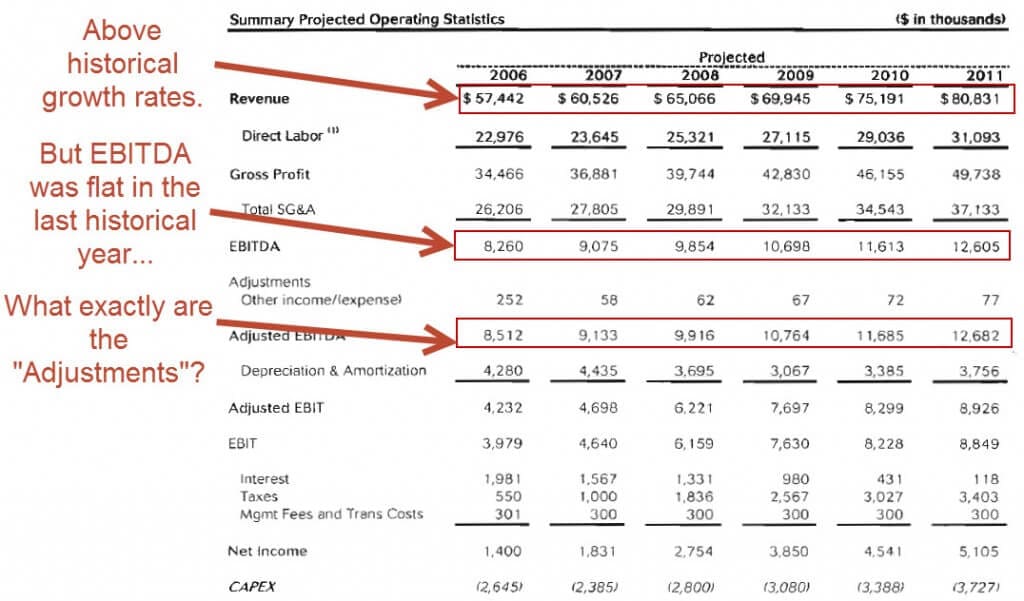

- Mycket optimistiska prognostiserade finanser – De förväntar sig att intäkterna kommer att öka med 7,5 % varje år, och att EBITDA kommer att öka från 8 dollar.3 miljoner dollar till 12,6 miljoner dollar under de kommande fem åren – trots att EBITDA-tillväxten inte har ökat under det senaste historiska året.

Som bankman är det din uppgift att skapa detta spinn och skildra företaget gynnsamt utan att gå över gränsen.

Gör något av detta någon skillnad?

Ja och nej.

Köparna kommer alltid att göra sin due diligence och bekräfta eller vederlägga allt som står i CIM innan de förvärvar företaget.

Men det sätt på vilket bankmännen positionerar företaget gör skillnad när det gäller vilka köpare som är intresserade och hur långt de kommer i processen.

Just som med M&A-affärer tenderar bankirer att tillföra mer värde i ovanliga situationer – avyttringar, distressed/turnaround-affärer, försäljningar av familjeägda privata företag och så vidare.

Exempel: I en avyttringsaffär på säljsidan är det dotterbolag som säljs alltid i viss utsträckning beroende av moderbolaget.

Men i CIM måste bankmännen vara försiktiga med hur de beskriver dotterbolaget.

Om de säger: ”Det skulle lätt kunna stå på egna ben, inga problem!”, kan det hända att fler private equity-köpare visar intresse för affären och lämnar anbud.

Men om PE-bolagen får reda på att bankirerna överdrev kan de mycket snabbt hoppa av processen.

Och om bankirerna å andra sidan säger att det kommer att krävas betydande resurser för att göra dotterbolaget till ett självständigt företag kan affären kanske aldrig bli av på grund av bristande intresse från potentiella köpare.

Det är alltså en noggrann balansgång mellan att hymla upp företaget och erkänna dess brister.

Hur läser och tolkar du memorandumet om konfidentiell information i roller inom private equity och andra roller på köparsidan?

Du kommer att få MASSOR av memorandum om konfidentiell information i de flesta roller inom private equity, särskilt i fonder på mellanstora och mindre marknader.

Så du behöver ett sätt att skumma dem och fatta ett beslut på 10-15 minuter om huruvida du ska avvisa företaget på förhand eller fortsätta läsa.

Jag skulle rekommendera dessa steg:

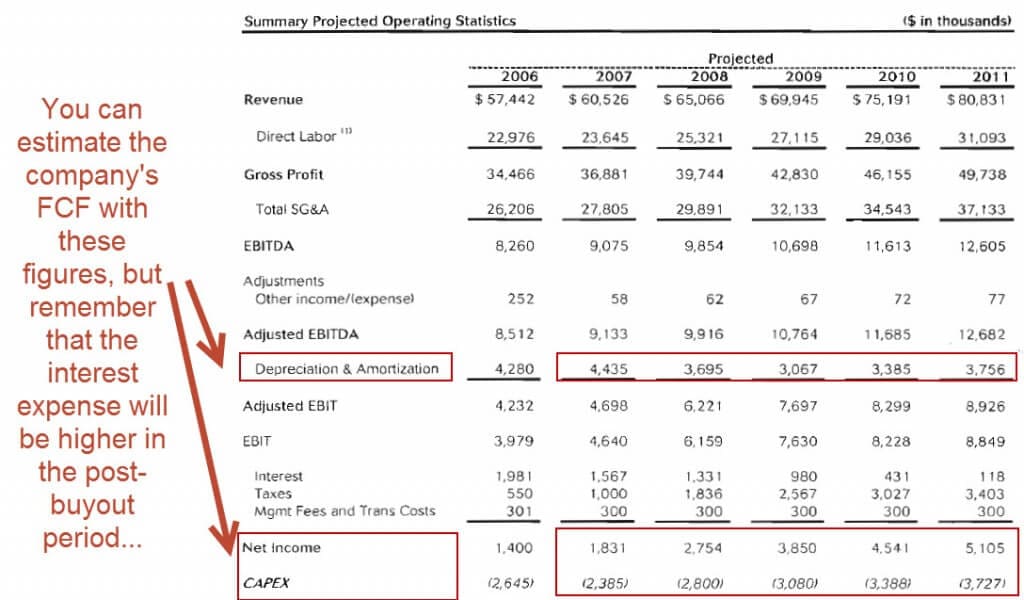

- Läs de första sidorna i sammanfattningen för att få reda på vad företaget gör, hur stort det är i termer av försäljning, EBITDA, kassaflöde osv, och förstå dess bransch. Du kanske kan förkasta företaget direkt om det inte uppfyller dina investeringskriterier.

- Skippa sedan över till de finansiella uppgifterna i slutet. Titta på företagets intäktstillväxt, EBITDA-marginaler, CapEx- och rörelsekapitalbehov och hur nära FCF följer EBITDA. De finansiella prognoserna tenderar att vara mycket optimistiska, så om matematiken inte fungerar med dessa siffror är chansen stor att den aldrig kommer att fungera i verkligheten.

- Om matematiken för affären verkar rimlig, hoppa över till avsnittet med en översikt över marknaden/branschen och titta på branschens tillväxttal, företagets konkurrenter och företagets USP (unique selling proposition) Varför väljer kunderna det här företaget framför konkurrenterna? Konkurrerar företaget med service, funktioner, specialisering, pris eller något annat?

- Om allt hittills har stämt kan du börja läsa om ledningsgruppen, kundbasen, leverantörerna och de faktiska produkterna och tjänsterna. Om du klarar detta steg kan du tillbringa allt från en timme till flera timmar med att läsa dessa delar av CIM.

Användning av analysen i verkligheten

Här kan du tillämpa dessa steg på detta PM för en snabb analys av CUS:

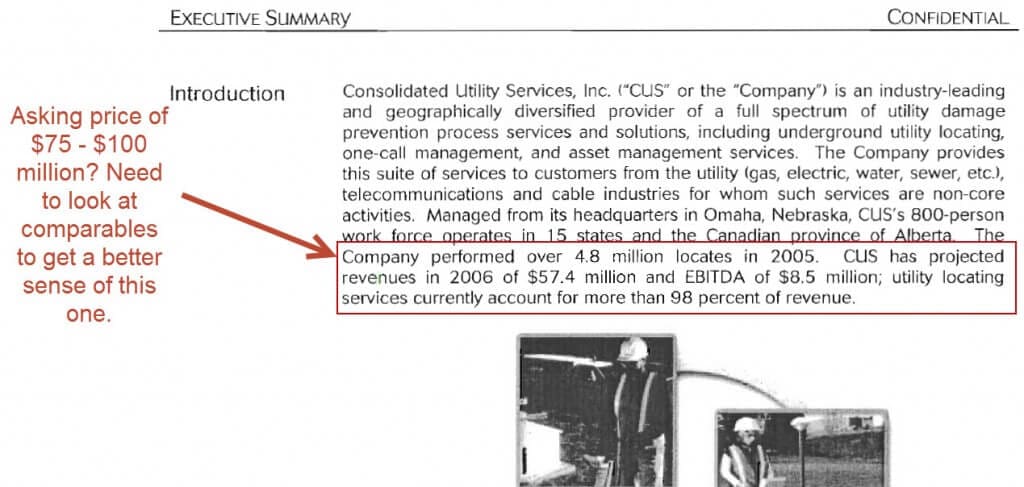

Första sidorna: Det är ett tjänsteföretag med cirka 57 miljoner dollar i intäkter och 9 miljoner dollar i EBITDA; det begärda priset ligger troligen mellan 75 och 100 miljoner dollar med den statistiken, men du måste titta på en analys av jämförbara företag för att vara säker.

Det har funnits en solid intäkts- och EBITDA-tillväxt historiskt sett, men företaget bildades genom en kombination av mindre företag så det är svårt att skilja på organisk och oorganisk tillväxt.

I det här läget kan du kanske avvisa företaget baserat på ditt företags investeringskriterier: om du till exempel bara tittar på företag med minst 100 miljoner dollar i intäkter, eller om du inte investerar i tjänstesektorn, eller om du inte investerar i ”roll-ups”, skulle du sluta läsa CIM.

Det finns inga riktiga röda flaggor ännu, men det verkar som om kunderna är priskänsliga (”…priset är i allmänhet en av de viktigaste faktorerna för kunden”), vilket tenderar att vara ett negativt tecken.

Finansiella uppgifter i slutet: Du kan hoppa till sidan 58 nu, för om affärsmatematiken inte fungerar med ledningens mycket optimistiska siffror kommer den definitivt inte att fungera med realistiska siffror.

Säg att din fond siktar på en femårig internränta på 20 % och räknar med att använda en hävstångsgrad på 5 gånger för affärer i denna storleksklass.

Företaget har redan en hävstångsgrad på ~2x skuld/EBITDA, så du kan bara lägga till 3x skuld/EBITDA.

Om du gör en grov beräkning för detta scenario och antar en köpeskilling på 75 miljoner dollar:

Ett företagsvärde vid köpet på 75 miljoner dollar motsvarar en multiplikator på ~9x EV/EBITDA, med 3x ytterligare skuld och 2x för befintlig skuld, vilket innebär ett eget kapitaltillskott på 4x EBITDA (~33 miljoner dollar).

Om du säljer företaget vidare om fem år för samma 9x EBITDA-multipel är det ett företagsvärde på ~113 miljoner dollar (9x * 12,6 miljoner dollar)… men hur mycket skuld kommer att behöva återbetalas vid den tidpunkten?

För att svara på det behöver vi företagets prognoser för det fria kassaflödet… som inte visas någonstans.

Hursomhelst kan vi uppskatta det fria kassaflödet med nettoresultat + D&A – CapEx och sedan anta att behovet av rörelsekapital är lågt (dvs, att förändringen av rörelsekapitalet i procent av förändringen av intäkterna är relativt låg).

Om du gör det får du siffror på 3,9, 3,6, 3,8, 4,5 och 5,1 miljoner dollar från 2007 till 2011, vilket ger 21 miljoner dollar i kumulativt FCF.

Men kom ihåg att räntekostnaderna kommer att vara betydligt högre med 5x hävstångseffekt snarare än 2x hävstångseffekt, så vi bör antagligen minska summan av de kumulativa FCF:erna till 10-15 miljoner dollar för att ta hänsyn till detta.

Inledningsvis kommer företaget att ha omkring 42 miljoner dollar i skulder.

För år 5 kommer det att ha betalat tillbaka 10-15 miljoner dollar av den skulden med sin kumulativa FCF-generering. Vi delar upp skillnaden och kallar det 12,5 miljoner dollar.

Med en exitmultipel på 9x EV/EBITDA får PE-företaget intäkter på 113 miljoner dollar – (42 miljoner dollar – 12,5 miljoner dollar), eller ~84 miljoner dollar, vid exit, vilket motsvarar en femårig IRR på 20 % och en multiplikator på 2,5x cash-on-cash.

Jag skulle förkasta företaget vid denna tidpunkt.

Varför?

- Även med optimistiska antaganden – samma EBITDA-exitmultiplikator och en intäkts- och EBITDA-tillväxt som är högre än de historiska siffrorna – ser IRR:n ut att ligga på omkring 20 %, vilket knappt ligger inom ditt företags önskade intervall. Och med en lägre exitmultipel eller en mer måttlig tillväxt sjunker IRR under 20 %.

- EBITDA-tillväxten ser bra ut, men FCF-genereringen är svag på grund av företagets relativt höga CapEx, vilket begränsar skuldåterbetalningskapaciteten.

- Det verkar som om företaget inte har någon större prissättningsmakt, eftersom en hel del kontrakt förnyades via en ”konkurrenskraftig anbudscykelprocess”. Låg priskraft innebär att det blir svårare att bibehålla eller förbättra marginalerna.

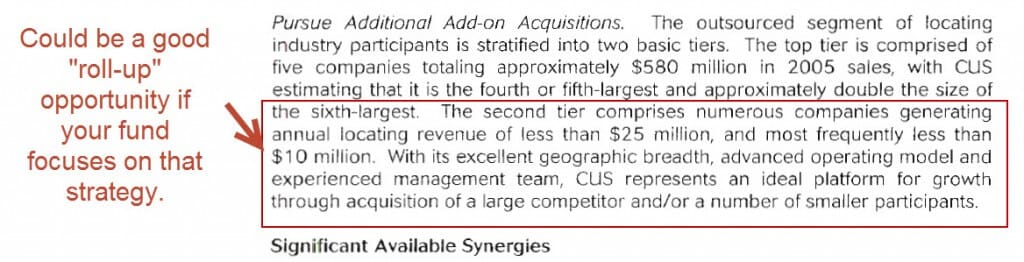

Å andra sidan kan du titta på det här dokumentet och tolka det helt annorlunda.

Siffrorna verkar inte spektakulära för en fristående investering, men det här bolaget skulle kunna utgöra en utmärkt ”roll-up”-möjlighet eftersom det finns massor av mindre företag som erbjuder liknande allmännyttiga tjänster i olika regioner (se ”Pursue Additional Add-on Acquisitions” på sidan 14).

Så om ditt företag fokuserar på ”roll-ups” kanske den här affären skulle se mer lockande ut.

Och sedan skulle du läsa resten av memorandumet med konfidentiell information, inklusive avsnitten om branschen, konkurrenterna, ledningsgruppen med mera.

Du skulle också göra en hel del efterforskningar om hur många mindre konkurrenter som skulle kunna förvärvas och hur mycket det skulle kosta att göra det.

Vad händer härnäst?

Dessa exempel bör ge dig en smak av vad du kan förvänta dig när du skriver ett memorandum om konfidentiell information inom investment banking, eller när du läser och tolkar CIM:s inom private equity.

Jag tänker inte säga: ”Skriv nu ett CIM på 100 sidor för att öva!”, eftersom jag inte tror att en sådan övning är till någon nytta – åtminstone inte om du inte vill öva på kommandona Ctrl+C och Ctrl+V.

Så här är vad jag rekommenderar i stället:

- Välj en exempel-CIM från listan ovan, eller googla dig fram till en CIM för ett annat företag.

- Se sedan på avsnitten Executive Summary och Financial Performance och hitta de 5-10 nyckelområden där bankmännen har ”klätt upp företaget” och spunnit det i ett positivt ljus.

- Finnligt, låtsas att du är på ett private equity-företag och följ den beslutsprocess som jag skisserade ovan. Ta 20 minuter på dig att skanna dokumentet och antingen förkasta företaget eller fortsätta läsa CIM.

Bonuspoäng om du kan hitta stavfel, grammatiska fel eller andra brister i uppmärksamheten på detaljerna i det memo du väljer ut.

Några frågor?