Per avere successo in finanza hai bisogno di forti capacità di scrittura?

Non necessariamente, ma certamente aiutano.

Ma hai sicuramente bisogno di forti capacità di comprensione della lettura, o ti perderai informazioni cruciali e prenderai decisioni sbagliate come risultato.

Entrambe queste abilità si intersecano nel memorandum di informazioni riservate (CIM) che le banche di investimento preparano per i clienti – lo stesso CIM che passerai molto tempo a leggere nel private equity, nello sviluppo aziendale e in altri ruoli del buy-side.

C’è sorprendentemente poca informazione su cosa va in un CIM, e c’è molta confusione su come scriverne uno e su come leggere e interpretare un CIM.

Perciò ecco il run-down completo, da come sono usati nell’investment banking al private equity e oltre – insieme a un mucchio di CIM reali:

Cos’è un CIM?

Il Confidential Information Memorandum fa parte del processo M&A sell-side delle banche di investimento. È anche conosciuto come Offering Memorandum (OM) e Information Memorandum (IM), tra gli altri nomi.

All’inizio di qualsiasi processo di M&A sell-side, raccoglierai informazioni sul tuo cliente (l’azienda che ti ha assunto per venderlo), inclusi i suoi prodotti e servizi, i dati finanziari e il mercato.

Trasformate queste informazioni in molti documenti, tra cui un “Executive Summary” o “Teaser” più breve, di 5-10 pagine, e poi un “Confidential Information Memorandum” più approfondito, di oltre 50 pagine.

Iniziate inviando il Teaser a potenziali acquirenti; se qualcuno esprime interesse, fate firmare all’azienda un NDA, e poi inviate informazioni più dettagliate sul vostro cliente, compreso il CIM.

Puoi scrivere CIM per accordi di debito, così come per M&A in difficoltà e accordi di ristrutturazione dove la tua banca assiste il debitore.

Puoi scrivere un breve memo per accordi azionari, ma non un intero CIM.

L’ordine e il contenuto di un Confidential Information Memorandum

La struttura di un CIM varia a seconda dello studio e del gruppo, ma di solito contiene queste sezioni:

1) Panoramica e punti salienti degli investimenti

2) Prodotti e servizi

3) Mercato

4) Vendite & Marketing

5) Management Team

6) Risultati finanziari e proiezioni

7) Fattori di rischio (a volte omesso)

8) Appendici

I CIM relativi al debito includeranno i termini proposti – tassi di interesse, tassi di interesse minimi, scadenza, covenants, ecc. – e dettagli su come l’azienda prevede di usare il finanziamento.

Cosa NON è un Confidential Information Memorandum

Prima di tutto, un CIM NON è un contratto legalmente vincolante.

È un documento di marketing inteso a far apparire un’azienda il più brillante possibile.

I banchieri applicano un copioso trucco alle aziende, e possono far sembrare anche il più brutto anatroccolo un cigno perfettamente formato.

Ma sta a voi andare sotto il vestito e vedere com’è senza il trucco e la chirurgia plastica.

In secondo luogo, non c’è niente sulla valutazione nel CIM.

Le banche d’investimento non vogliono “fissare il prezzo” in questa fase del processo – preferiscono lasciare che i potenziali acquirenti facciano offerte e vedere dove arrivano.

Infine, un CIM NON è un pitch book. Ecco la differenza:

Pitch Book: “Ehi, se ci assumi per vendere la tua azienda, potremmo ottenere un ottimo prezzo per te!”

CIM: “Ci hai assunto. Ora siamo nel processo di vendita della tua azienda. Ecco come la stiamo presentando ai potenziali acquirenti e come possiamo ottenere un buon prezzo.”

Perché i CIM sono importanti nell’Investment Banking?

Si passa molto tempo a scrivere CIM come analista o associato nell’investment banking.

E nei ruoli buy-side, si passa molto tempo a leggere i CIM e a decidere quali opportunità vale la pena perseguire.

La gente ama ossessionarsi sulle abilità di modellazione e sulla magia tecnica, ma nella maggior parte dei ruoli finanziari si spende MOLTO più tempo in compiti amministrativi come scrivere i CIM (o leggere e interpretare i CIM).

Nell’investment banking, potresti iniziare a commercializzare il tuo cliente senza prima creare un modello complesso (Perché preoccuparsi se nessuno vuole comprare l’azienda?).

E nei ruoli di buy-side, potresti guardare migliaia di potenziali offerte ma rifiutarne il 99% all’inizio perché non soddisfano i tuoi criteri di investimento, o perché la matematica non funziona.

Spendi molto tempo a rivedere i documenti e relativamente meno tempo a modellare in profondità fino a quando l’affare va avanti abbastanza lontano.

Quindi devi avere familiarità con i CIM se il tuo lavoro comporta il lancio o la valutazione degli affari.

Mostrami l’esempio del Confidential Information Memorandum!

Per darti un’idea di come sia un CIM, sto condividendo sei (6) esempi, insieme a un modello di CIM e una lista di controllo:

- Consolidated Utility Services – Sell-Side M&A Deal

- American Casino – Sell-Side M&A Deal

- BarWash (azienda falsa) – Sell-Side M&A Deal

- Alcatel-Lucent – Debt Deal

- Arion Banki hf (banca islandese) – Debt Deal

- Pizza Hut – Debt Deal

- Sample Deal – CIM Template

- Information Memorandum Checklist

Per trovare altri esempi, Cerca su Google “confidential information memorandum” o “offering memorandum” o “CIM” più il nome dell’azienda, il nome del settore o la geografia che stai cercando.

Scegliere un esempio di CIM da analizzare

Per illustrare come potreste scrivere un CIM come banchiere e come potreste interpretare un CIM in ruoli di buy-side, diamo un’occhiata a quello sopra per Consolidated Utility Services (CUS).

Questo ha le sezioni standard, sebbene ometta i fattori di rischio e le appendici, risultando in una lunghezza leggermente più corta (!) di 58 pagine.

Questo CIM è antico, quindi mi sento a mio agio a condividerlo e a spiegare come valuterei l’azienda.

CIM Investment Banking: Come li create?

Questo processo di creazione del CIM è abbastanza noioso per i banchieri perché consiste in un sacco di copia e incolla da altre fonti.

Spenderai il 90% del tuo “tempo di pensiero” su due sole sezioni: l’Executive Summary / Investment Highlights all’inizio e la parte di Financial Performance verso la fine.

Potresti fare ulteriori ricerche sul settore e sui concorrenti dell’azienda, ma otterrai molte di queste informazioni dal tuo cliente; se lavori in una grande banca, puoi anche chiedere a qualcuno di tirare fuori i rapporti IDC o Gartner.

Similmente, non scriverai molto contenuto originale sui prodotti e servizi dell’azienda o sul suo team di gestione: ottieni questi dettagli da altre fonti e poi li aggiusti nel tuo documento.

La sezione Executive Summary richiede tempo ed energia perché devi pensare a come posizionare l’azienda ai potenziali acquirenti.

Tenta di dimostrare i seguenti punti:

- I giorni migliori dell’azienda sono davanti a sé. Ci sono forti opportunità di crescita, molti modi per migliorare il business, e ora è il momento migliore per acquisire l’azienda.

- Le vendite dell’azienda stanno crescendo ad un ritmo ragionevole (un tasso di crescita medio annuo di almeno il 5-10%), i suoi margini EBITDA sono decenti (10-20%), e ha requisiti di CapEx e Working Capital relativamente bassi, con conseguente sostanziale generazione di Free Cash Flow e conversione EBITDA in FCF.

- L’azienda è leader in un mercato in rapida crescita e ha chiari vantaggi sui concorrenti. Ci sono alti costi di commutazione, effetti di rete, o altri fattori di “fossato” che rendono il business dell’azienda difendibile.

- Ha un team di gestione esperto che può far navigare la nave in acque tempestose e girare le cose prima che un iceberg colpisca.

- Ci sono solo piccoli rischi associati all’azienda – una base clienti diversificata, alte entrate ricorrenti, contratti a lungo termine, e così via, tutto dimostra questo punto.

Se andate a “Considerazioni sulla transazione” a pagina 10, potete vedere questi punti in azione:

“Leader di settore, geograficamente diversificato e dalle alte prestazioni” significa “meno rischi” – speriamo.

Poi la banca elenca gli attraenti tassi di crescita del settore, i clienti blue-chip dell’azienda (rischio ancora più basso), e le sue opportunità di crescita, il tutto per perseguire i cinque punti di cui sopra.

La sezione “Performance finanziaria” del CIM

La sezione “Performance finanziaria” richiede anche molto tempo perché bisogna “vestire” i rendiconti finanziari di una società… senza mentire del tutto.

Quindi non è facile come incollare i rendiconti finanziari storici della società e poi fare semplici proiezioni – pensate a “una rotazione ragionevole”.”

Ecco alcuni esempi di “spin” in questo CIM:

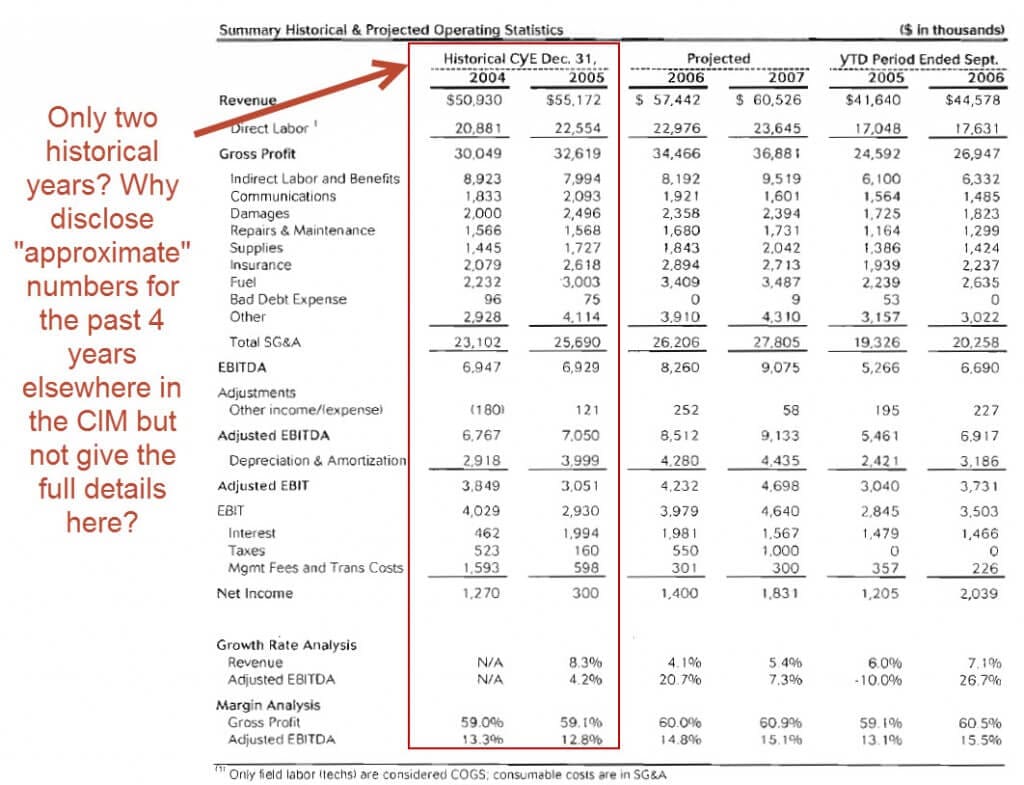

-

- Solo due anni di dichiarazioni storiche – Di solito vi piace vedere almeno 3-5 anni di performance, quindi forse i banchieri hanno mostrato solo due anni perché i tassi di crescita o i margini erano inferiori in passato, o a causa di acquisizioni o cessioni.

- Recurring Revenue / Contract Spin – I banchieri sottolineano ripetutamente gli alti tassi di rinnovo, ma se guardate i dettagli, vedrete che una buona percentuale di questi contratti sono stati vinti tramite “processi di offerta competitiva”, cioè il reddito non era affatto bloccato. Inoltre fanno girare i clienti persi in modo positivo sostenendo che molti di quei conti persi non erano redditizi.

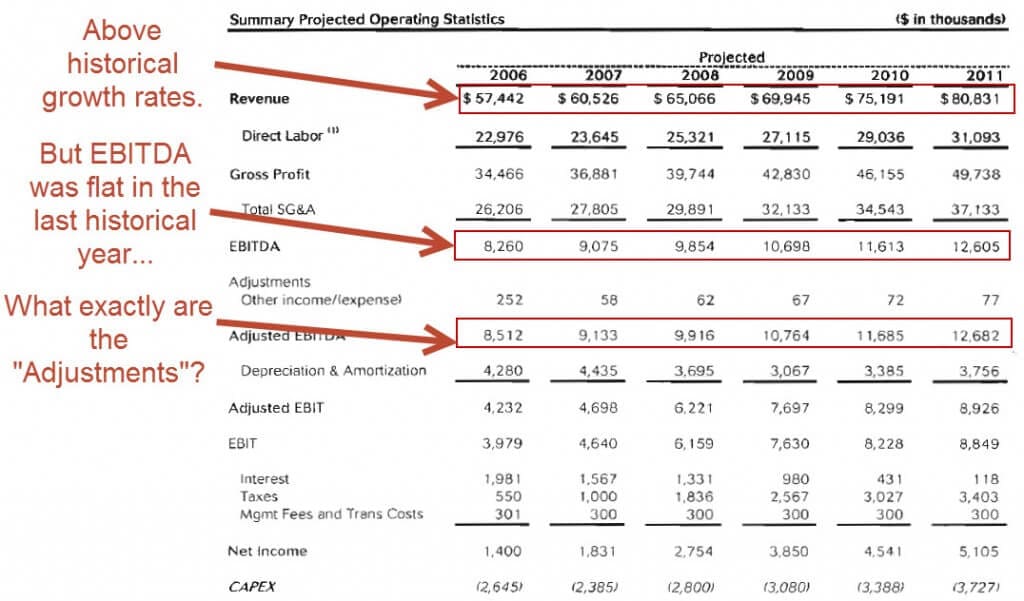

- EBITDA piatto e EBITDA rettificato – l’EBITDA è rimasto lo stesso a 6,9 milioni di dollari negli ultimi due anni storici, ma i banchieri lo fanno girare dicendo che è rimasto “stabile” nonostante i costi del carburante significativamente più alti… sorvolando sul fatto che le entrate sono aumentate dell’8%. Cifre come “EBITDA aggiustato” si prestano anch’esse alla rotazione poiché gli aggiustamenti sono discrezionali e vengono scelti per far apparire una società migliore.

- Proiezioni finanziarie altamente ottimistiche – Si aspettano che le entrate crescano del 7,5% ogni anno, e che l’EBITDA aumenti da $8.3 milioni di dollari a 12,6 milioni di dollari nei prossimi cinque anni – nonostante nessuna crescita dell’EBITDA nell’ultimo anno storico.

Come banchiere, il tuo lavoro è quello di creare questo spin e ritrarre la società in modo favorevole senza andare in mare.

Tutto questo fa differenza?

Sì e no.

Gli acquirenti faranno sempre la loro due diligence e confermeranno o confuteranno tutto nel CIM prima di acquisire l’azienda.

Ma il modo in cui i banchieri posizionano l’azienda fa la differenza in termini di quali acquirenti sono interessati e quanto avanti nel processo.

Proprio come per le operazioni di M&A, i banchieri tendono ad aggiungere più valore in situazioni insolite – cessioni, operazioni di distressed/turnaround, vendite di aziende private di proprietà familiare, e così via.

Esempio: In un accordo di cessione sell-side, la filiale che viene venduta dipende sempre in qualche misura dalla società madre.

Ma nel CIM, i banchieri devono fare attenzione a come descrivono la filiale.

Se dicono: “Potrebbe facilmente stare da sola, nessun problema!” allora più acquirenti di private equity potrebbero mostrare interesse nell’affare e presentare offerte.

Ma se le società di PE scoprono che i banchieri stavano esagerando, potrebbero abbandonare il processo molto rapidamente.

D’altra parte, se i banchieri dicono che ci vorranno molte risorse per trasformare la filiale in una società indipendente, l’affare potrebbe non avvenire mai a causa della mancanza di interesse da parte dei potenziali acquirenti.

Così si tratta di un attento atto di bilanciamento tra l’esaltare l’azienda e ammettere i suoi difetti.

Come si legge e si interpreta il Confidential Information Memorandum nel Private Equity e in altri ruoli Buy-Side?

Si ricevono MOLTI CIM nella maggior parte dei ruoli di private equity, specialmente nei fondi medi e piccoli.

Pertanto hai bisogno di un modo per scremarli e prendere una decisione in 10-15 minuti se rifiutare l’azienda in anticipo o continuare a leggere.

Consiglierei questi passi:

- Leggi le prime pagine dell’Executive Summary per sapere cosa fa l’azienda, quanto è grande in termini di vendite, EBITDA, cash flow, ecc, e capire il suo settore. Potresti essere in grado di rifiutare subito l’azienda se non soddisfa i tuoi criteri di investimento.

- Poi, passa ai dati finanziari alla fine. Guardate la crescita delle entrate dell’azienda, i margini EBITDA, i requisiti di CapEx e del capitale d’esercizio, e quanto strettamente FCF segue l’EBITDA. Le proiezioni finanziarie tendono ad essere molto ottimistiche, quindi se la matematica non funziona con questi numeri, è probabile che non funzionerà mai nella vita reale.

- Se la matematica dell’affare sembra plausibile, passate alla sezione panoramica del mercato/industria e guardate i tassi di crescita del settore, i concorrenti dell’azienda, e qual è la USP (unique selling proposition) di questa azienda. Concorre sul servizio, sulle caratteristiche, sulle specializzazioni, sul prezzo o su qualcos’altro?

- Se tutto ciò che è stato verificato finora, allora potete iniziare a leggere del team di gestione, della base di clienti, dei fornitori e dei prodotti e servizi attuali. Se arrivi a questo passo, potresti passare da un’ora a diverse ore a leggere queste sezioni del CIM.

Applicando l’analisi nella vita reale

Ecco come potresti applicare questi passi a questo memo per una rapida analisi del CUS:

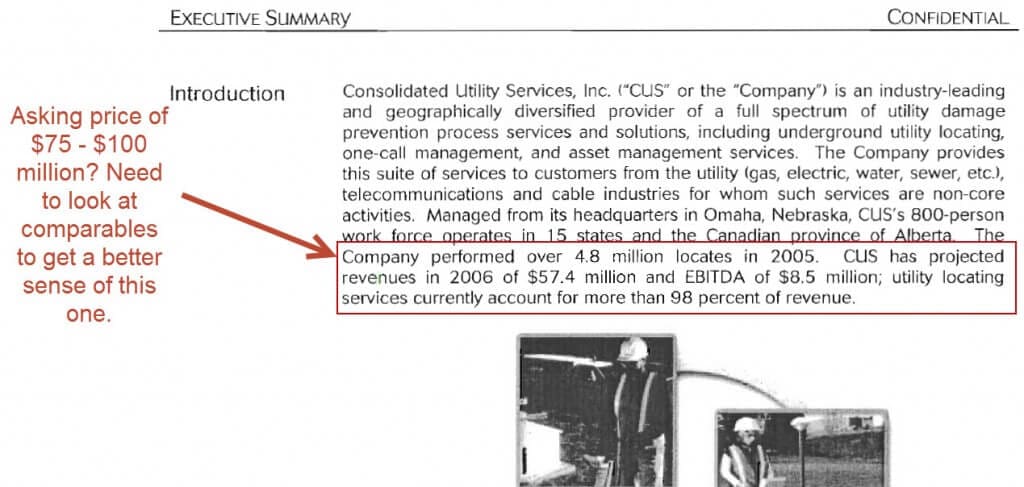

Prime pagine: Si tratta di una società di servizi di utilità con circa 57 milioni di dollari di entrate e 9 milioni di dollari di EBITDA; il prezzo richiesto è probabilmente tra i 75 e i 100 milioni di dollari con queste statistiche, anche se è necessario guardare l’analisi della società comparabile per essere sicuri.

C’è stata una solida crescita delle entrate e dell’EBITDA storicamente, ma la società è stata formata attraverso una combinazione di piccole aziende, quindi è difficile separare la crescita organica da quella inorganica.

A questo punto, potreste rifiutare l’azienda in base ai criteri di investimento della vostra azienda: per esempio, se guardate solo le aziende con almeno 100 milioni di dollari di entrate, o non investite nel settore dei servizi, o non investite in “roll-up”, smettereste di leggere il CIM.

Non ci sono ancora vere bandiere rosse, ma sembra che i clienti siano sensibili al prezzo (“…il prezzo è generalmente uno dei fattori più importanti per il cliente”), che tende ad essere un segno negativo.

Finanziari alla fine: Potete saltare a pagina 58 ora, perché se la matematica dell’affare non funziona con i numeri altamente ottimistici del management, sicuramente non funzionerà con i numeri realistici.

Diciamo che il vostro fondo mira a un IRR a 5 anni del 20% e si aspetta di usare un rapporto di leverage di 5x per gli affari in questa gamma di dimensioni.

La società è già levered a ~2x Debito / EBITDA, quindi potete solo aggiungere 3x Debito / EBITDA.

Se si fa la matematica approssimativa per questo scenario e si assume un prezzo di acquisto di 75 milioni di dollari:

Un valore aziendale di acquisto di 75 milioni di dollari rappresenta un multiplo ~9x EV / EBITDA, con 3x di debito aggiuntivo e 2x per il debito esistente, che implica un contributo di capitale di 4x EBITDA (~33 milioni di dollari).

Se si rivende l’azienda tra cinque anni per lo stesso multiplo di 9x EBITDA, questo è un Enterprise Value di ~$113 milioni (9x * $12.6 milioni)… ma quanto debito dovrà essere rimborsato a quel punto?

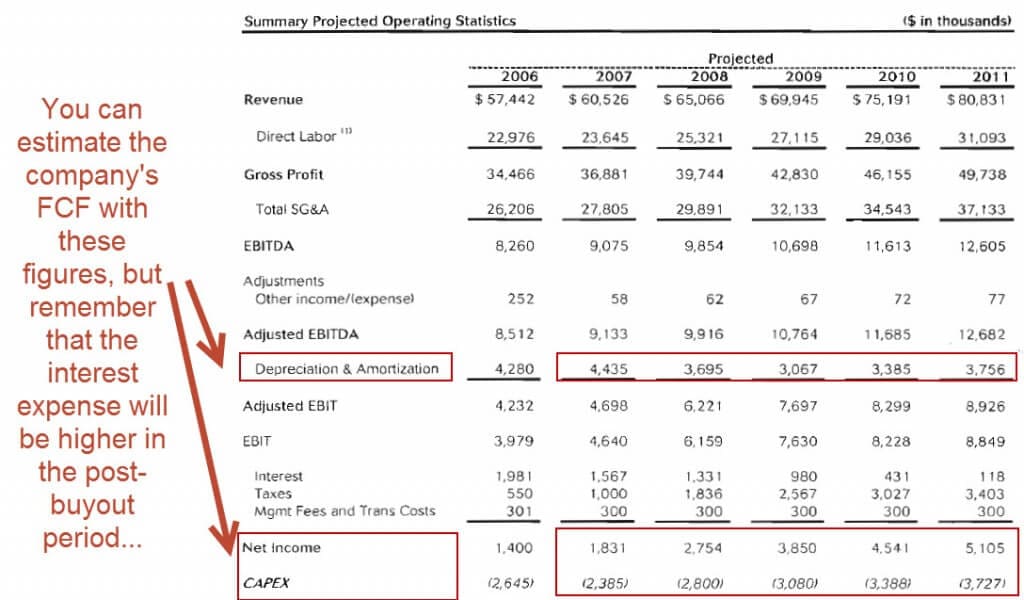

Per rispondere a questo, abbiamo bisogno delle proiezioni del Free Cash Flow dell’azienda… che non sono mostrate da nessuna parte.

Tuttavia, possiamo stimare il suo Free Cash Flow con Net Income + D&A – CapEx e poi assumere che il fabbisogno di capitale circolante sia basso (cioè, che la variazione del capitale d’esercizio come percentuale della variazione delle entrate sia relativamente bassa).

Se si fa così, si ottengono cifre di 3,9, 3,6, 3,8, 4,5 e 5,1 milioni di dollari dal 2007 al 2011, che si sommano a 21 milioni di dollari di FCF cumulativo.

Ma ricordate che la spesa per interessi sarà significativamente più alta con una leva di 5x piuttosto che di 2x, quindi dovremmo probabilmente ridurre la somma degli FCF cumulativi a $10-$15 milioni per tenerne conto.

Inizialmente, la società avrà circa $42 milioni di debito.

Per il quinto anno, avrà ripagato $10-15 milioni di quel debito con la sua generazione cumulativa di FCF. Divideremo la differenza e la chiameremo 12,5 milioni di dollari.

Con un multiplo di uscita EV/EBITDA 9x, l’azienda PE ottiene un ricavo di 113 milioni di dollari – (42 milioni di dollari – 12,5 milioni di dollari), o ~84 milioni di dollari, all’uscita, che equivale a un IRR a 5 anni del 20% e un multiplo cash-on-cash 2,5x.

Io rifiuterei l’azienda a questo punto.

Perché?

- Anche con ipotesi ottimistiche – lo stesso multiplo di uscita dell’EBITDA e una crescita delle entrate e dell’EBITDA superiore ai numeri storici – l’IRR sembra essere intorno al 20%, che è appena all’interno della gamma desiderata dalla vostra azienda. E con un multiplo di uscita più basso o una crescita più moderata, l’IRR scende sotto il 20%.

- La crescita dell’EBITDA sembra buona, ma la generazione di FCF è debole a causa del CapEx relativamente alto dell’azienda, che limita la capacità di rimborso del debito.

- Sembra che l’azienda non abbia molto potere di prezzo, dato che molti contratti sono stati rinnovati attraverso un “processo competitivo del ciclo di offerta”. Un basso potere di determinazione dei prezzi significa che sarà più difficile mantenere o migliorare i margini.

D’altra parte, si potrebbe guardare questo documento e interpretarlo in modo completamente diverso.

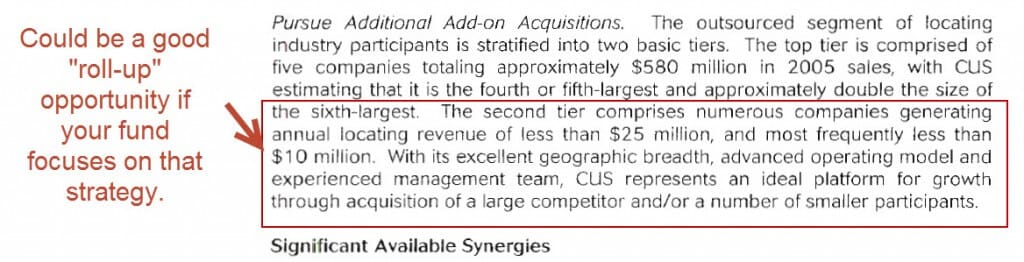

I numeri non sembrano spettacolari per un investimento autonomo, ma questa società potrebbe rappresentare un’eccellente opportunità di “roll-up” perché ci sono tonnellate di piccole aziende che offrono servizi di utilità simili in diverse regioni (vedere “Perseguire ulteriori acquisizioni aggiuntive” a pagina 14).

Così se la vostra azienda si concentra sui roll-up, allora forse questo affare sembrerebbe più interessante.

E poi leggereste il resto del memorandum sulle informazioni riservate, comprese le sezioni sul settore, i concorrenti, il team di gestione e altro ancora.

Fareste anche molte ricerche su quanti piccoli concorrenti potrebbero essere acquisiti, e quanto costerebbe farlo.

Che altro?

Questi esempi dovrebbero darvi un’idea di cosa aspettarvi quando scriverete un memorandum di informazioni riservate nell’investment banking, o quando leggerete e interpreterete i CIM nel private equity.

Non vi dirò: “Ora scrivete un CIM di 100 pagine per fare pratica!” perché non credo che un tale esercizio sia utile – almeno, non a meno che non vogliate fare pratica con i comandi Ctrl + C e Ctrl + V.

Quindi ecco cosa vi consiglio invece:

- Scegliete un esempio di CIM dalla lista di cui sopra, o cercate su Google un CIM per un’altra azienda.

- Poi, guardate le sezioni Executive Summary e Financial Performance e trovate le 5-10 aree chiave dove i banchieri hanno “vestito l’azienda” e l’hanno messa in una luce positiva.

- Finalmente, fate finta di essere in una società di private equity e seguite il processo decisionale che ho descritto sopra. Prendetevi 20 minuti per scannerizzare il documento e rifiutare l’azienda o continuare a leggere il CIM.

Punti bonus se riuscite a individuare errori di battitura, grammaticali o altre mancanze di attenzione ai dettagli nel memo che scegliete.

Qualsiasi domanda?