Definizione di una trappola della liquidità: quando la politica monetaria diventa inefficace perché, nonostante i tassi di interesse zero/molto bassi, la gente vuole tenere contanti piuttosto che spendere o comprare attività illiquide.

Una trappola di liquidità è caratterizzata da

- Tassi d’interesse molto bassi

- Bassa inflazione

- Crescita economica lenta/negativa

- Preferenza per il risparmio piuttosto che per la spesa e gli investimenti

- La politica monetaria diventa inefficace nel rilanciare la domanda

Soluzioni alla trappola della liquidità

- I keynesiani sostengono che in una trappola della liquidità dobbiamo usare una politica fiscale espansiva

- Il teorico monetario moderno sostiene che dovremmo mirare a un tasso di inflazione più alto, aumentare le aspettative di inflazione e aumentare l’offerta di denaro – mettendo direttamente il contante nelle mani delle famiglie se necessario.

- I monetaristi sostengono che le banche centrali dovrebbero usare il quantitative easing per aumentare l’offerta di denaro e, se necessario, acquistare obbligazioni e beni per ridurre i rendimenti dei titoli di stato e delle imprese.

Esempi di trappole di liquidità

- Grande depressione 1929-33

- Giappone negli anni ’90 e primi anni 2000

- UK, EU, US – 2009-15. (L’economia USA ha iniziato ad alzare i tassi prima di UK/EU)

La trappola di liquidità del 2009-15

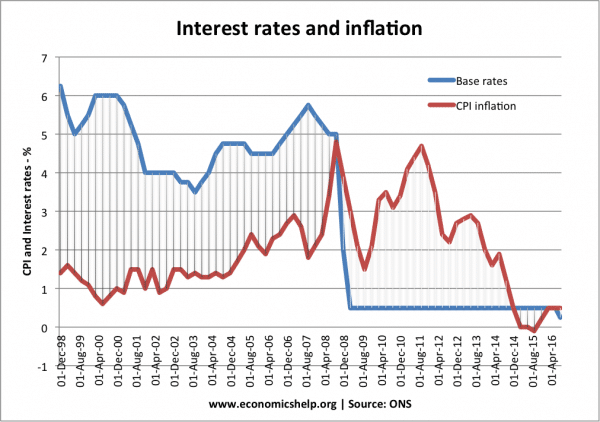

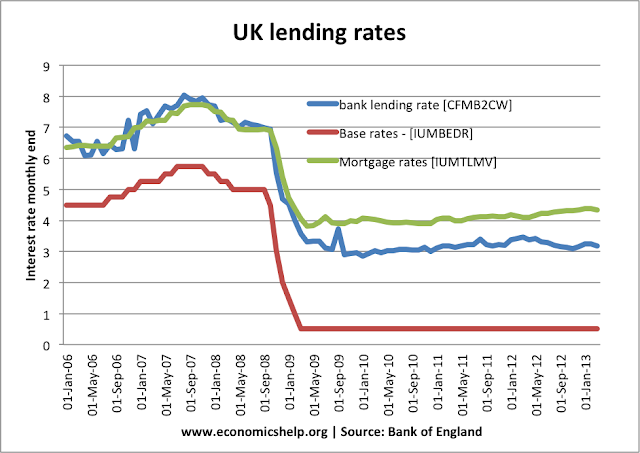

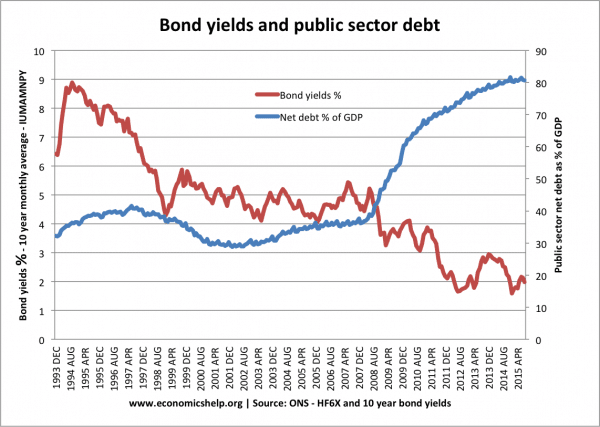

Nel periodo del dopoguerra, non c’era incidenza di una trappola di liquidità nelle economie occidentali (al di fuori del Giappone). Tuttavia, nel 2008, la stretta creditizia globale ha provocato una diffusa perturbazione finanziaria, una caduta della massa monetaria e una grave recessione economica. I tassi di interesse in Europa, Stati Uniti e Regno Unito scesero tutti allo 0,5% – ma i tagli dei tassi di interesse furono inefficaci nel far tornare l’attività economica alla normalità.

Esempio: Taglio dei tassi di interesse all’inizio del 2009, non è riuscito a rianimare l’economia.

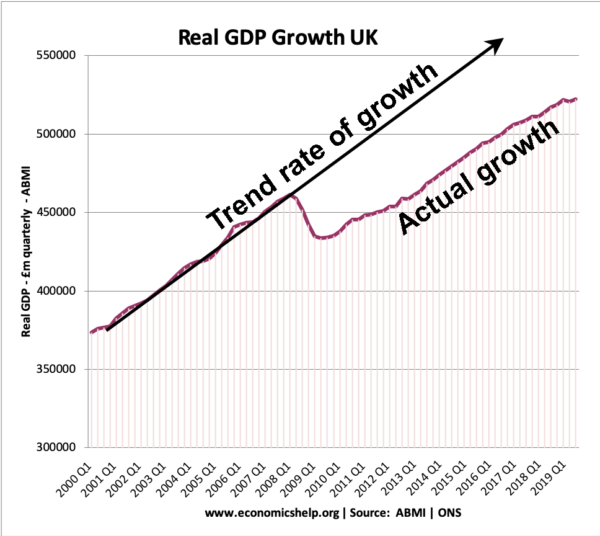

Dal 2009, la crescita economica nel Regno Unito è stata al di sotto del tasso tendenziale di crescita economica – portando alla perdita del PIL reale.

Dal 2009, la crescita economica nel Regno Unito è stata al di sotto del tasso tendenziale di crescita economica – portando alla perdita del PIL reale.

Crescita dell’offerta di moneta in una trappola di liquidità

Una caratteristica di una trappola di liquidità è che aumentare l’offerta di moneta ha poco effetto sulla spinta della domanda. Una ragione è che l’aumento dell’offerta di moneta non ha alcun effetto sulla riduzione dei tassi di interesse.

Quando i tassi di interesse sono dello 0,5% e c’è un ulteriore aumento dell’offerta di moneta, la domanda di tenere il denaro in contanti piuttosto che investire in obbligazioni è perfettamente elastica.

Questo significa che gli sforzi per aumentare l’offerta di moneta in una trappola di liquidità non riescono a stimolare l’attività economica perché la gente semplicemente risparmia più riserve di denaro. Si dice che sia come “spingere su un pezzo di corda”

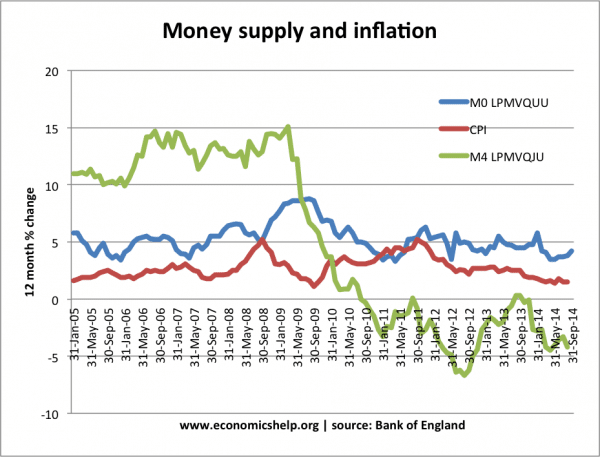

Quantitative easing nella trappola della liquidità del 2009-15

Nella trappola della liquidità del 2009-15, c’è stato un grande aumento della base monetaria (dovuto al Quantitative easing) ma l’offerta di moneta ampia (M4) ha mostrato un aumento minimo.

MO (base monetaria) è aumentata di oltre il 7% nel 2009 – ma, non poteva fermare il declino di M4.

Perché si verificano le trappole di liquidità?

Le trappole di liquidità si verificano quando c’è un calo dell’attività economica, bassa fiducia e riluttanza delle imprese a investire. In più dettagli

- Recessione di bilancio. In una recessione di bilancio, le imprese e i consumatori hanno alti livelli di debito e la recessione crea un incentivo per loro a pagare il debito (e ridurre i prestiti). Qualunque cosa accada ai tassi d’interesse, le aziende non vogliono prendere in prestito – vogliono pagare i loro debiti, quindi c’è poco appetito per una maggiore spesa.

- Preferenza per il risparmio. Le trappole di liquidità si verificano durante i periodi di recessione e di prospettive economiche negative. I consumatori, le imprese e le banche sono pessimisti sul futuro, quindi cercano di aumentare i loro risparmi precauzionali ed è difficile convincerli a spendere. Questo aumento del tasso di risparmio significa che la spesa diminuisce. Inoltre, nelle recessioni le banche sono molto più riluttanti a concedere prestiti. Inoltre, tagliare il tasso di base allo 0% potrebbe non tradursi in tassi di prestito delle banche commerciali più bassi, perché le banche semplicemente non vogliono prestare.

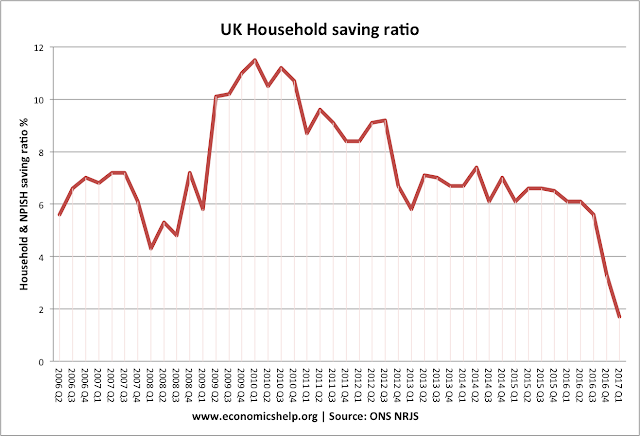

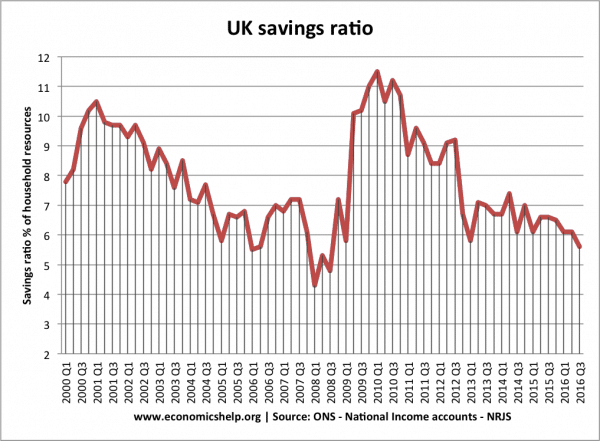

All’inizio del credit crunch, c’è stato un forte aumento dell’indice di risparmio del Regno Unito.

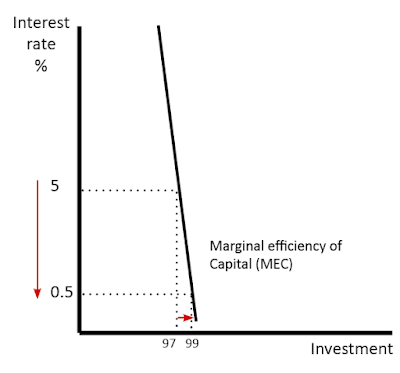

- Domanda inelastica per gli investimenti. In una trappola di liquidità, le imprese non sono tentate da tassi di interesse più bassi. Di solito, tassi d’interesse più bassi rendono più redditizio prendere in prestito e investire. Tuttavia, in una recessione, le imprese non vogliono investire perché si aspettano una bassa domanda. Quindi, anche se può essere conveniente prendere in prestito – non vogliono rischiare di fare investimenti.

- Deflazione e alti tassi di interesse reali. Se c’è deflazione, allora i tassi di interesse reali possono essere abbastanza alti anche se i tassi di interesse nominali sono zero. – Se i prezzi scendono del 2% all’anno, allora tenere il contante sotto il materasso significa che il tuo denaro aumenterà di valore. La deflazione aumenta anche il valore reale del debito

- Negli Stati Uniti, la Grande Depressione, il tasso d’inflazione tra il 1929 e il 1933, fu di -6,7%. (link)

- In Giappone, la deflazione si è verificata tra il 1995 e il 2005 (tasso medio di deflazione di -0,2%

- Chiusure di banche/Credit Crunch. Nel 2008 le banche hanno perso ingenti somme di denaro nell’acquisto di debiti sub-prime che sono andati in default. Poi sono diventate riluttanti a concedere prestiti. Nei primi anni ’30

- Riluttanza a detenere obbligazioni. Se i tassi d’interesse sono zero, gli investitori si aspettano che i tassi d’interesse salgano prima o poi. Se i tassi di interesse aumentano, il prezzo delle obbligazioni scende (vedi: relazione inversa tra rendimenti delle obbligazioni e prezzi delle obbligazioni) Pertanto, gli investitori preferirebbero tenere risparmi in contanti piuttosto che detenere obbligazioni.

- Le banche non passano i tagli del tasso di base ai consumatori

In una trappola di liquidità, le banche commerciali possono non passare il tasso di base ai consumatori.

- Bassa crescita della produttività. In un periodo di bassa crescita della produttività, le imprese possono avere meno incentivi ad investire

- Cambiamenti demografici. Una popolazione che invecchia può spostare l’economia verso un’economia di risparmio più conservativa – piuttosto che di spesa e investimento. Questo è stato presentato come un possibile fattore della stagnazione secolare degli ultimi anni.

Keynes sulla trappola della liquidità

Nel 1936, Keynes scrisse di una potenziale trappola della liquidità nella sua Teoria Generale della Moneta

“C’è la possibilità…che, dopo che il tasso di interesse sia sceso a un certo livello, la preferenza per la liquidità possa diventare virtualmente assoluta, nel senso che quasi tutti preferiscono il contante al possesso di un debito che rende un tasso di interesse così basso. In questo caso l’autorità monetaria avrebbe perso il controllo effettivo sul tasso di interesse.”

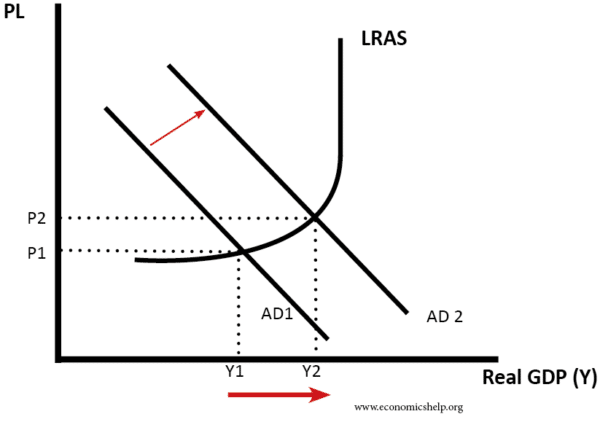

L’importanza per Keynes era che se tagliare i tassi di interesse non era un’opzione, l’economia aveva bisogno di qualcos’altro per uscire dalla recessione. La sua soluzione era la politica fiscale. Il governo dovrebbe prendere in prestito dal settore privato (dal surplus di risparmio del settore privato) e poi spendere per far ripartire l’economia.

La politica fiscale espansiva porta ad una maggiore domanda aggregata e alla crescita economica – crea anche una certa inflazione.

La politica fiscale espansiva porta ad una maggiore domanda aggregata e alla crescita economica – crea anche una certa inflazione.

L’argomento è che l’aumento del risparmio del settore privato (che si verifica nella trappola della liquidità) deve essere compensato da un aumento del prestito pubblico. Così l’intervento del governo può utilizzare l’aumento del risparmio privato e iniettare la spesa nell’economia. Questa spesa pubblica aumenta la domanda aggregata e porta ad una maggiore crescita economica

Politica fiscale e crowding out

I monetaristi sono più critici della politica fiscale. Essi sostengono che l’indebitamento del governo sposta semplicemente le risorse dal settore privato a quello pubblico e non aumenta l’attività economica complessiva. Sostengono che l’aumento dell’indebitamento pubblico farà salire i tassi d’interesse ed escluderà gli investimenti del settore privato. Indicano l’esperienza del Giappone negli anni ’90, dove una trappola di liquidità non è stata risolta dai prestiti del governo e da un debito del settore pubblico in aumento.

Risorse immobili e crowding in

Questo mostra il rapido aumento del risparmio del settore privato nel 2008/09.

I keynesiani rispondono dicendo che i prestiti del governo possono anche causare il crowding out in circostanze normali. Ma, in una trappola di liquidità, l’aumento in eccesso dei risparmi significa che i prestiti del governo non provocheranno il crowding out del settore privato perché le risorse del settore privato non vengono investite, ma solo risparmiate. Le risorse sono effettivamente inattive. Stimolando l’attività economica il governo può incoraggiare il settore privato a ricominciare a investire e spendere (da qui l’idea di ‘crowding in’)

Inoltre, i keynesiani dicono che oltre alla politica fiscale espansiva, è essenziale che i governi/le autorità monetarie si impegnino per l’inflazione. Se la politica fiscale espansiva si verifica durante i periodi di deflazione, è probabile che non riesca a stimolare la domanda aggregata complessiva. È solo quando le persone si aspettano un periodo di inflazione moderata che i tassi di interesse reali scendono e la politica fiscale sarà efficace nel rilanciare la spesa.

Teoria monetaria moderna

La teoria monetaria moderna (MMT) sostiene che in una trappola di liquidità, la politica fiscale espansiva può essere finanziata da un aumento dell’offerta di moneta e il prestito del governo non è necessario. Finché l’inflazione rimane entro un obiettivo accettabile, il governo può stampare denaro per finanziare la spesa.

Critica della trappola della liquidità

Economisti austriaci. Ludwig Von Mises era critico del concetto di Keynes di una trappola di liquidità. Sosteneva che la caduta degli investimenti era causata da questioni come le decisioni di investimento sbagliate, il declino della produttività degli investimenti e il ciclo affari/produttività.

Politiche per superare una trappola di liquidità

- Quantitative Easing – politica per creare denaro e ridurre i rendimenti dei titoli di stato e delle imprese

- Helicopter money – più diretto del quantitative easing in quanto piuttosto che comprare beni dalle banche, il denaro viene dato direttamente alla gente.

- Politica fiscale espansiva – Keynes sosteneva che in una trappola di liquidità, è necessario per un governo perseguire investimenti diretti in economia. Per esempio, la costruzione di programmi di lavoro pubblici ha l’effetto di creare domanda e di rimettere risorse inutilizzate nel flusso circolare.

Related

- Keynesian economics

- Keynesianism vs Monetarism