“Helaas worden bubbels alleen met 100 procent zekerheid herkend in 20/20 hindsight,” zegt de man die de huizencrash van 2008 en het begin van de huidige vertraging van de huizenmarkt nauwkeurig voorspelde.

James Stark, die meer dan $ 1 miljard beheert, denkt dat we aan de rand staan van een nieuwe neergang van het vastgoed. Deze mening gaat in tegen veel andere beleggers die denken dat het ‘slechte bloed’ uit de vastgoedmarkt is gespoeld sinds de laatste crash.

Dus wat gaat er gebeuren? Krijgen we weer een huizen meltdown?

De waarheid is dat niemand het zeker weet. Het is onmogelijk om de toekomst met exacte zekerheid te voorspellen. We kunnen echter kijken naar een verscheidenheid van indicatoren, evenals de meningen van enkele van de beste beleggers in de wereld.

Zelfs als we de toekomst niet precies kunnen voorspellen, kunnen we een beeld schetsen dat ons aanwijzingen geeft waar de vastgoedmarkt naartoe gaat.

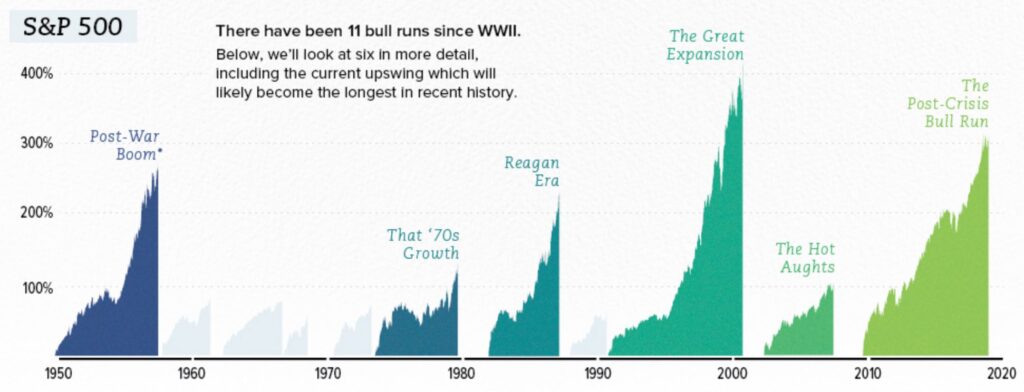

Clue # 1 – Langste bullmarkt in de moderne financiële geschiedenis.

De algemene consensus is dat de tijdsperiode van 9 maart 2009 tot 22 augustus 2018, wat 3.453 dagen is, de langste bullmarkt is sinds de Tweede Wereldoorlog.

Sommigen houden ervan om de data te betwisten en zeggen dat dit niet de langste bullmarkt in de geschiedenis is. Maar ongeacht wat het officiële record is, kan niemand ontkennen dat de markten het de afgelopen tien jaar zeer goed hebben gedaan.

Er zijn veel redenen voor het succes van de markt. We kunnen wijzen op de sterke techsector, de lage rente en de algemene wereldvrede. We kunnen er ook van uitgaan dat de dieptepunten van 2008 gepaard moeten gaan met gelijke en omgekeerde hoogtepunten die we in 2018 zagen.

Maar net als alles in het leven zijn de markten cyclisch. En als we ergens in de buurt van de top van een bull-markt zijn, dan is het niet moeilijk om te zien dat het tijd kan zijn voor de markten om te corrigeren, wat onvermijdelijk vastgoed naast zich naar beneden zal trekken.

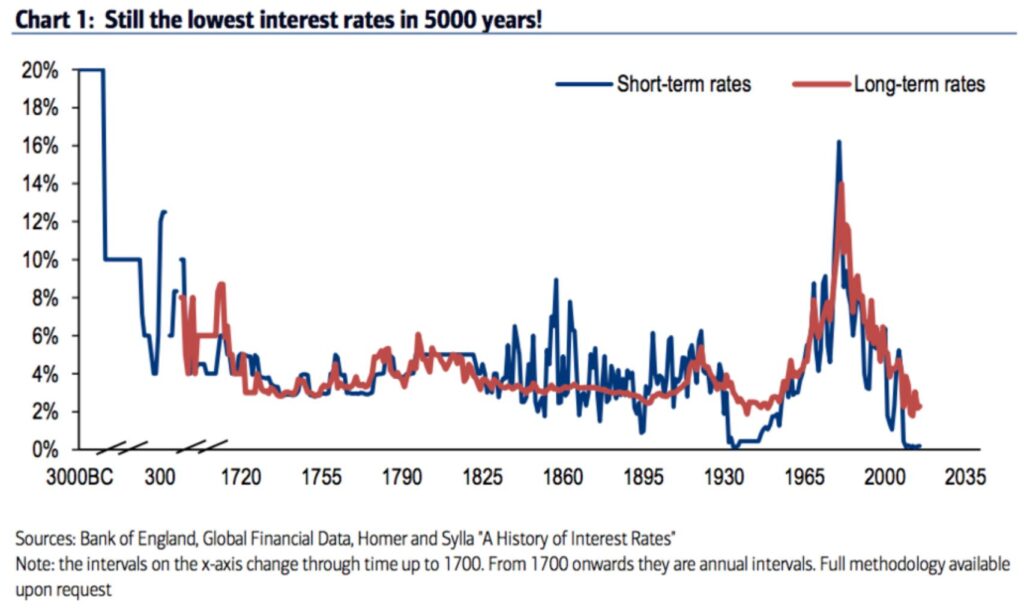

Clue # 2 – Lage rentetarieven niet meer.

Geloof het of niet, we hebben eigenlijk vrij goede records van wereldwijde historische rentetarieven. In feite weten we dat de rentetarieven die we de afgelopen tien jaar hebben gezien, tot de laagste in 5000 jaar behoren.

Dat klinkt ongelofelijk. Hoe kunnen we zojuist de laagste rentetarieven in de geschiedenis hebben gehad? Welnu, laten we de feiten niet betwisten, maar in plaats daarvan naar de resultaten kijken.

Wat is er gebeurd sinds de rente (kunstmatig) is onderdrukt? De aandelenmarkt, onroerend goed, private equity, en bijna elke activaklasse die je maar kunt bedenken is in waarde gestegen. Dat komt omdat geld goedkoop te lenen is geweest, wat op zijn beurt de geldwaarde van elk activum dat met geleend geld kan worden gekocht, heeft doen stijgen.

Nu, wat gaat er gebeuren als de kosten van het lenen van geld omhoog gaan? De veronderstelling is dat de prijzen van activa zullen dalen. Dit is eenvoudige vraag- en aanbodeconomie. Als er meer geld beschikbaar is, kunnen verkopers een hogere prijs vragen.

Nergens in de economie zijn rentetarieven belangrijker voor de gemiddelde persoon dan in onroerend goed. Dat komt omdat de kosten van het lenen van geld voor huizenkopers direct correleert met de prijs van het huis dat ze zich kunnen veroorloven.

Een van de (ongelukkige) resultaten van de Amerikaanse droom is NIET de totale prijs van een huis dat je je kunt veroorloven. Het is welke maandelijkse betaling je je kunt veroorloven!

Clue #3 – Onroerend goed is duur.

Natuurlijk is dit een uiterst subjectieve en onnauwkeurige algemene verklaring. Gewoon zeggen “onroerend goed is duur” is als zeggen “water kost veel geld.”

Er zijn zo veel details die gaan in de prijzen van onroerend goed. De kosten van de financiering, het type van onroerend goed, de zonering, de leeftijd van het gebouw, en tal van andere kwaliteiten kunnen duwen de prijs van een woning omhoog of omlaag.

Echter, er is een detail dat is veruit de belangrijkste: locatie. Welk land, stad, buurt, en straat is het pand op? Locatie is de nummer één bepalende factor voor de prijs van onroerend goed.

En als u in een stad als San Francisco, Toronto, Hongkong of Londen woont, dan weet ik zeker dat u hebt gemerkt hoeveel het kost om uw levensstijl te onderhouden. Het is niet goedkoop.

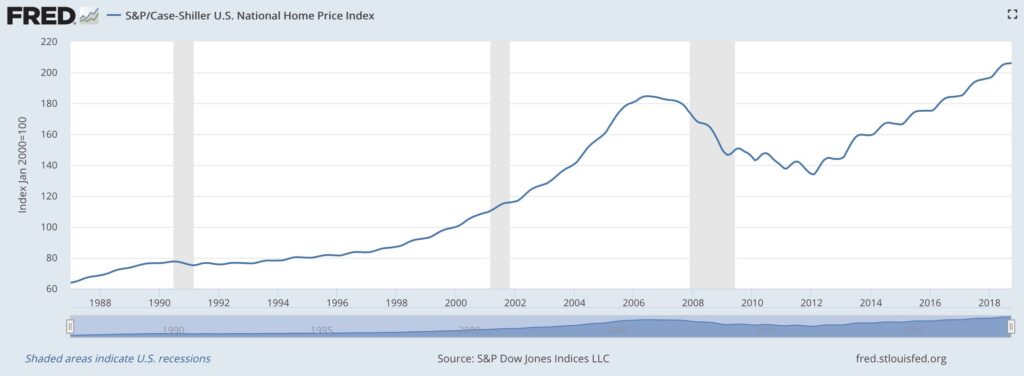

Als we kijken naar de economische gegevens van de Federal Reserve, kunnen we consistente datapunten gebruiken om te bepalen of onroerend goed echt duur is in vergelijking met andere tijden in de geschiedenis.

Gebaseerd op de nationale huizenprijsindex van de VS, is onroerend goed momenteel duurder dan op het hoogtepunt van onze laatste huizencrisis.

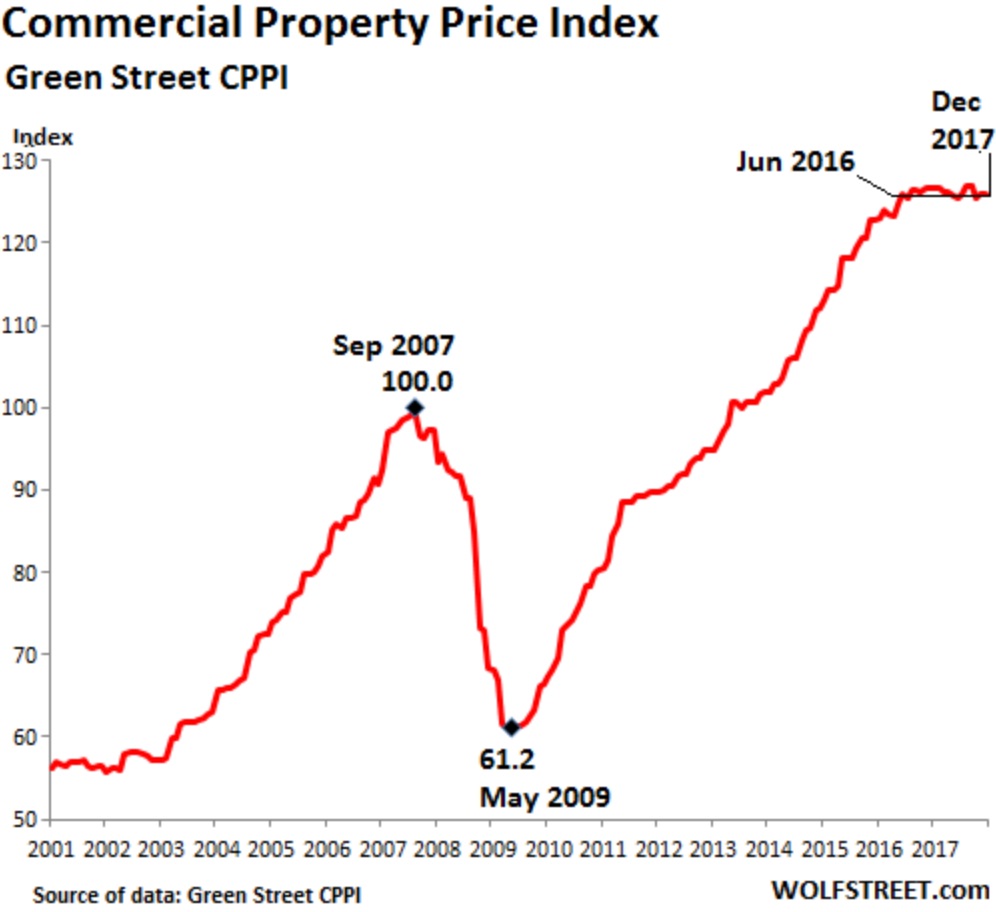

En kijk eens naar commercieel vastgoed.

Als we het cyclische denken voor onze economie gebruiken, dan weet ik zeker dat u precies kunt zien waar de vastgoedprijzen naartoe gaan.

Zijn we op weg naar een enorme vastgoedcrash die groter zal zijn dan de Amerikaanse huizencrisis van 2008?

Waarschijnlijk niet. Er waren zoveel andere componenten (frauduleuze bankleningsnormen, aanpasbare hypotheekrente, enz.) die tot de crash van ’08 hebben geleid.

Dat betekent echter niet dat we geen daling van de vastgoedprijzen zullen zien. Kijkend naar de drie aanwijzingen die ik hierboven heb opgesomd, is het heel moeilijk om een argument te maken dat zou suggereren dat de vastgoedprijzen in de nabije toekomst aanzienlijk zullen stijgen.

Koper, pas op.