Definitie van een liquiditeitsval: Wanneer monetair beleid ineffectief wordt omdat mensen, ondanks een nul/zeer lage rente, contant geld willen aanhouden in plaats van uit te geven of illiquide activa te kopen.

Een liquiditeitsval wordt gekenmerkt door

- Zeer lagerentetarieven

- Lage inflatie

- Lage/negatieve economische groei

- Voorkeur voor sparen in plaats van besteden en investeren

- Monetair beleid wordt ineffectief in het stimuleren van de vraag

Oplossingen voor een liquiditeitsval

- Keynesianen stellen dat in een liquiditeitsval, moeten we een expansief begrotingsbeleid voeren

- De moderne monetaire theoreticus stelt dat we ons moeten richten op een hoger inflatiecijfer, de inflatieverwachtingen moeten verhogen en de geldhoeveelheid moeten vergroten – zo nodig rechtstreeks geld in handen van de huishoudens brengen.

- Monetaristen stellen dat centrale banken kwantitatieve versoepeling moeten gebruiken om de geldhoeveelheid te vergroten, en zo nodig obligaties en activa moeten opkopen om de rendementen op bedrijfs- en staatsobligaties te verlagen.

Voorbeelden van liquiditeitsvallen

- Grote Depressie 1929-33

- Japan in de jaren negentig en begin jaren 2000

- VK, EU, VS – 2009-15. (De Amerikaanse economie begon de rente eerder te verhogen dan die van het VK en de EU)

De liquiditeitsval van 2009-15

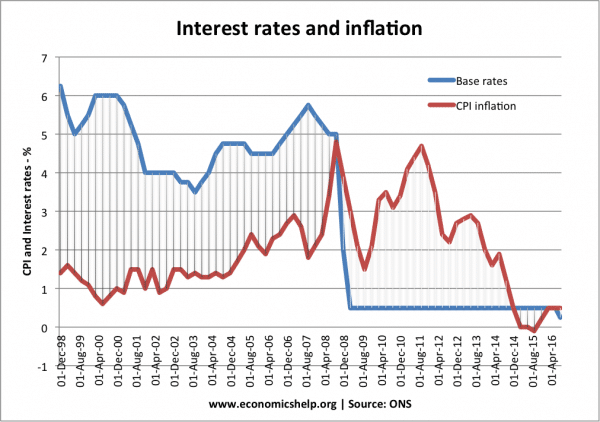

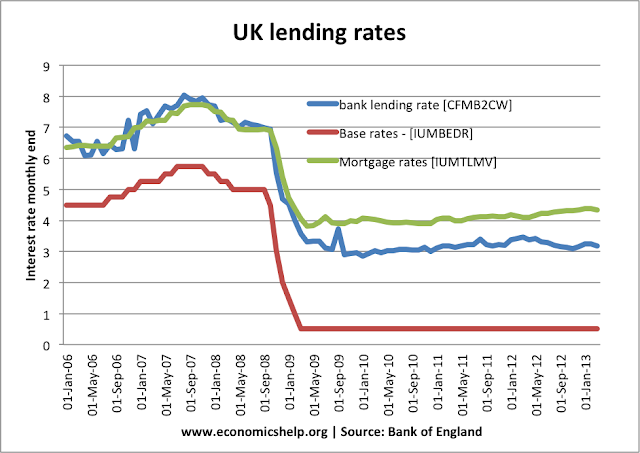

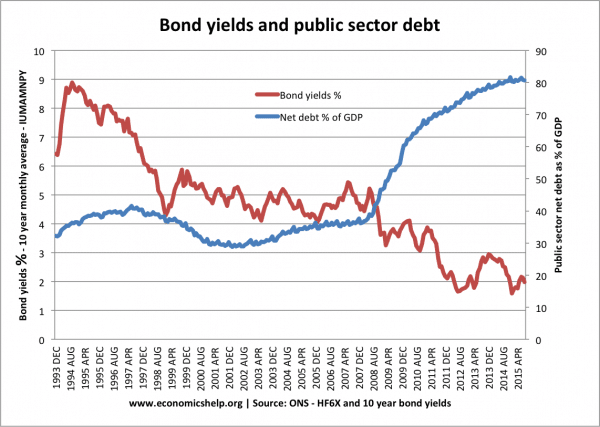

In de naoorlogse periode was er geen sprake van een liquiditeitsval in de westerse economieën (buiten Japan). In 2008 veroorzaakte de wereldwijde kredietschaarste echter een wijdverspreide financiële ontwrichting, een daling van de geldhoeveelheid en een ernstige economische recessie. De rentetarieven in Europa, de VS en het VK daalden allemaal tot 0,5% – maar de renteverlagingen leidden er niet toe dat de economische activiteit naar een normaal peil terugkeerde.

Exemplaar: Verlaging van de rente begin 2009 leidde niet tot een opleving van de economie.

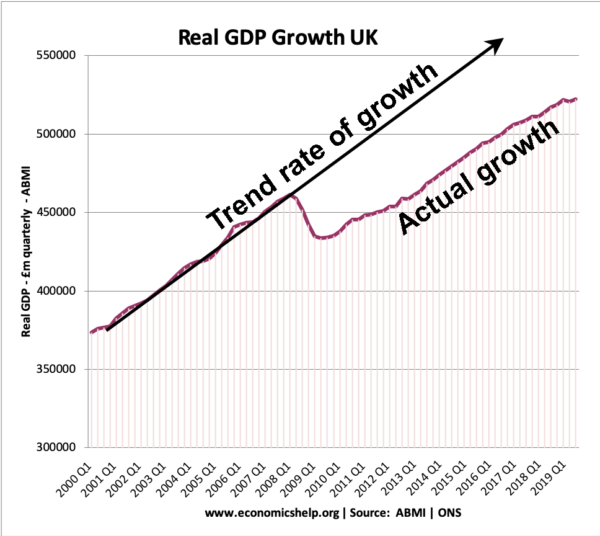

Vanaf 2009 lag de economische groei in het VK onder de trendgroei van de economie – wat leidde tot een verlies aan reëel bbp.

Vanaf 2009 lag de economische groei in het VK onder de trendgroei van de economie – wat leidde tot een verlies aan reëel bbp.

Groei van de geldhoeveelheid in een liquiditeitsval

Een kenmerk van een liquiditeitsval is dat het vergroten van de geldhoeveelheid weinig effect heeft op het stimuleren van de vraag. Een van de redenen hiervoor is dat een toename van de geldhoeveelheid geen effect heeft op het verlagen van de rente.

Wanneer de rente 0,5% bedraagt en de geldhoeveelheid verder toeneemt, is de vraag naar het aanhouden van geld in contanten in plaats van het beleggen in obligaties volkomen elastisch.

Dit betekent dat pogingen om de geldhoeveelheid in een liquiditeitsval te vergroten de economische activiteit niet stimuleren, omdat mensen alleen maar meer kasreserves opsparen. Er wordt gezegd dat het is als ‘duwen op een touwtje’

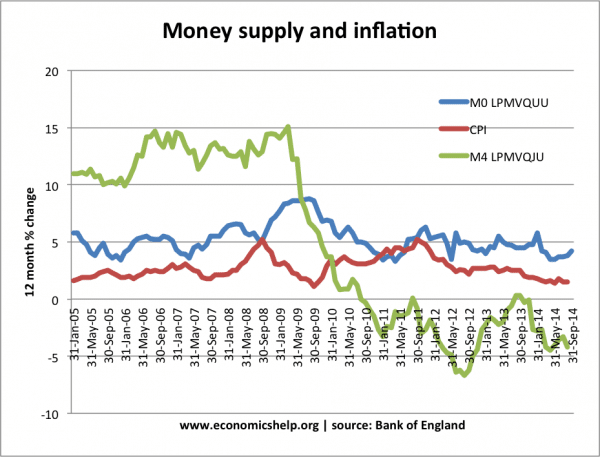

Kwantitatieve verruiming in de liquiditeitsval van 2009-15

In de liquiditeitsval van 2009-15 was er een grote toename van de monetaire basis (als gevolg van kwantitatieve verruiming), maar de brede geldhoeveelheid (M4) vertoonde weinig toename.

De geldhoeveelheid (monetaire basis) nam in 2009 met meer dan 7% toe – maar kon de daling van M4 niet stoppen.

Waarom doen liquiditeitsvallen zich voor?

Liquiditeitsvallen doen zich voor wanneer de economische activiteit afneemt, het vertrouwen laag is en bedrijven niet bereid zijn om te investeren. In meer detail

- Balansrecessie. In een balansrecessie hebben bedrijven en consumenten hoge schulden en de recessie stimuleert hen om schulden af te lossen (en minder te lenen). Wat er ook met de rentetarieven gebeurt, bedrijven willen niet lenen – zij willen hun schulden afbetalen, dus is er weinig animo voor hogere bestedingen.

- Voorkeur voor sparen. Liquiditeitsvallen doen zich voor in perioden van recessie en sombere economische vooruitzichten. Consumenten, bedrijven en banken zijn pessimistisch over de toekomst, dus proberen ze hun besparingen te verhogen en is het moeilijk om ze aan het uitgeven te krijgen. Deze stijging van de spaarquote betekent dat de bestedingen dalen. In recessies zijn banken ook veel terughoudender met het verstrekken van leningen. Ook een verlaging van de basisrente tot 0% leidt niet altijd tot lagere tarieven voor leningen van commerciële banken, omdat banken gewoon geen leningen willen verstrekken.

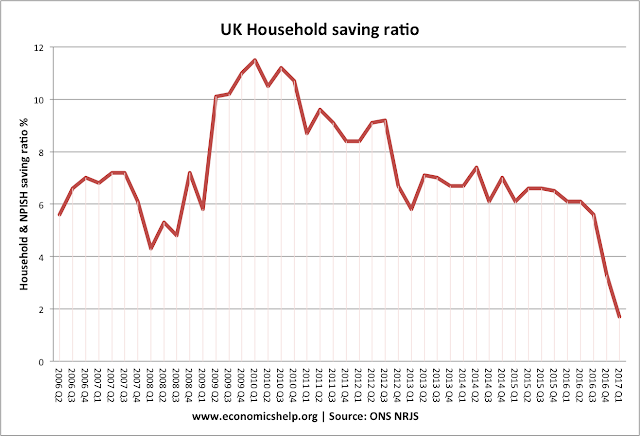

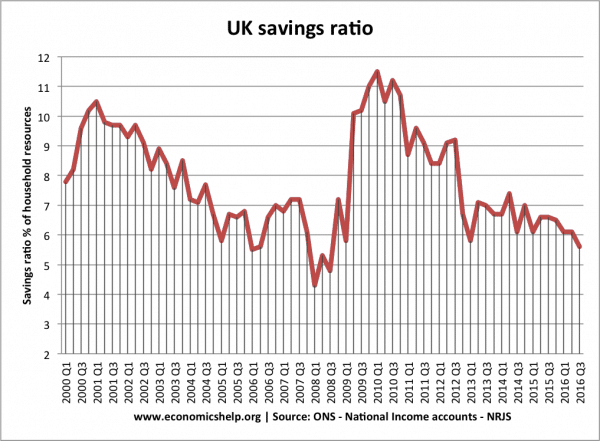

Aan het begin van de kredietcrisis was er een sterke stijging van de Britse spaarquote.

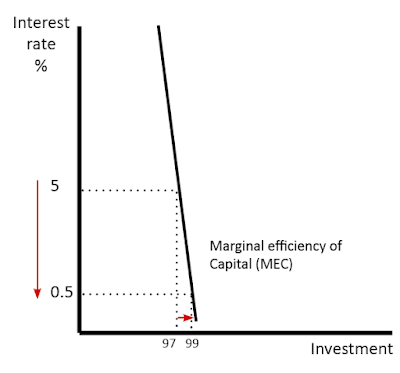

- Inelastische vraag naar investeringen. In een liquiditeitsval worden bedrijven niet verleid door lagere rentetarieven. Gewoonlijk maken lagere rentetarieven het rendabeler om te lenen en te investeren. In een recessie willen bedrijven echter niet investeren omdat ze een lage vraag verwachten. Dus ook al is het goedkoop om te lenen – ze willen het risico van investeringen niet nemen.

- Deflatie en hoge reële rentetarieven. Als er deflatie is, kan de reële rente vrij hoog zijn, zelfs als de nominale rente nul is. – Als de prijzen 2% per jaar dalen, betekent het aanhouden van geld onder uw matras dat uw geld in waarde stijgt. Deflatie verhoogt ook de reële waarde van schulden

- In de VS, tijdens de Grote Depressie, bedroeg het inflatiecijfer tussen 1929 en 1933 -6,7 procent. (link)

- In Japan trad tussen 1995 en 2005 deflatie op (gemiddeld deflatiepercentage van -0,2 procent

- Banksluitingen/kredietcrisis. In 2008 verloren de banken aanzienlijke sommen geld door de aankoop van subprime-schulden die in gebreke bleven. Daarna werden ze terughoudend met het verstrekken van leningen. Begin jaren dertig

- Onwil om obligaties aan te houden. Als de rente nul is, zullen beleggers verwachten dat de rente ooit zal stijgen. Als de rente stijgt, daalt de prijs van obligaties (zie: omgekeerd evenredige relatie tussen obligatierendement en obligatieprijzen) Daarom houden beleggers liever spaargeld in kas dan dat ze obligaties aanhouden.

- Banken berekenen verlagingen van de basisrente niet door aan consumenten

In een liquiditeitsval is het mogelijk dat commerciële banken de basisrente niet doorberekenen aan consumenten.

- Lage productiviteitsgroei. In een periode van lage productiviteitsgroei kunnen bedrijven minder geneigd zijn om te investeren

- Demografische veranderingen. Door de vergrijzing van de bevolking kan de economie verschuiven naar een meer behoudende spaardeconomie – in plaats van uitgaven en investeringen. Dit is naar voren gebracht als een mogelijke factor in de seculaire stagnatie van de afgelopen jaren.

Keynes over een liquiditeitsval

In 1936 schreef Keynes in zijn General Theory of Money

“There is the possibility…that, after the rate of interest has fallen to a certain level, liquidity-preference may become virtually absolute in the sense that almost everybody preferers cash to holding a debt which yields so low a interest rate of interest. In dat geval zou de monetaire autoriteit de effectieve controle over de rentevoet hebben verloren.”

Het belang voor Keynes was dat als het verlagen van de rentevoet geen optie was, de economie iets anders nodig had om uit de recessie te komen. Zijn oplossing was fiscaal beleid. De overheid zou van de particuliere sector moeten lenen (uit het overschot aan spaargeld van de particuliere sector) en vervolgens uitgeven om de economie weer op gang te brengen.

Expansief begrotingsbeleid leidt tot een grotere totale vraag en economische groei – het creëert ook enige inflatie.

Expansief begrotingsbeleid leidt tot een grotere totale vraag en economische groei – het creëert ook enige inflatie.

Het argument is dat de toename van de besparingen in de particuliere sector (die optreedt in een liquiditeitsval) moet worden gecompenseerd door een toename van overheidsleningen. Overheidsingrijpen kan dus gebruik maken van de stijging van de particuliere besparingen en uitgaven in de economie injecteren. Deze overheidsuitgaven verhogen de geaggregeerde vraag en leiden tot een hogere economische groei

Fiscaal beleid en verdringing

Monetaristen zijn kritischer over fiscaal beleid. Zij beweren dat overheidsleningen slechts middelen van de particuliere sector naar de publieke sector verschuiven en de totale economische activiteit niet doen toenemen. Zij menen dat de toename van overheidsleningen de rentevoeten zal opdrijven en de investeringen van de particuliere sector zal verdringen. Zij wijzen op de ervaring van Japan in de jaren negentig, waar een liquiditeitsval niet werd opgelost door staatsleningen en een uitdijende schuld van de publieke sector.

Idle resources and crowding in

Dit toont de snelle stijging van de besparingen in de particuliere sector in 2008/09.

Keynesianen reageren door te zeggen dat staatsleningen in normale omstandigheden wel degelijk tot crowding out kunnen leiden. Maar in een liquiditeitsval betekent de buitensporige toename van de besparingen dat overheidsleningen de particuliere sector niet verdringen, omdat de middelen van de particuliere sector niet worden geïnvesteerd, maar alleen worden gespaard. De middelen zijn in feite ongebruikt. Door de economische activiteit te stimuleren, kan de overheid de particuliere sector aanmoedigen om weer te gaan investeren en uitgeven (vandaar het idee van ‘crowding in’)

Keynesianen zeggen ook dat het naast expansief begrotingsbeleid essentieel is dat regeringen/monetaire autoriteiten zich inzetten voor inflatie. Een expansief begrotingsbeleid in tijden van deflatie zal de totale vraag waarschijnlijk niet doen toenemen. Alleen wanneer mensen een periode van gematigde inflatie verwachten, daalt de reële rente en zal het begrotingsbeleid effectief zijn in het stimuleren van de bestedingen.

Moderne Monetaire Theorie

De moderne monetaire theorie (MMT) stelt dat in een liquiditeitsval het expansieve begrotingsbeleid kan worden gefinancierd door een toename van de geldhoeveelheid en het opnemen van overheidsleningen niet nodig is. Zolang de inflatie binnen een aanvaardbaar doel blijft, kan de overheid geld drukken om de uitgaven te financieren.

Kritiek op de liquiditeitsval

Oostenrijkse economen. Ludwig Von Mises was kritisch over Keynes’ concept van een liquiditeitsval. Hij stelde dat een daling van de investeringen werd veroorzaakt door zaken als slechte investeringsbeslissingen, daling van de productiviteit van investeringen en de conjunctuurcyclus.

Beleid om een liquiditeitsval te overwinnen

- Kwantitatieve verruiming – beleid om geld te creëren en de rendementen op staats- en bedrijfsobligaties te verlagen

- Helikoptergeld – directer dan kwantitatieve verruiming, want in plaats van activa van banken te kopen, wordt het geld rechtstreeks aan de mensen gegeven.

- Expansief fiscaal beleid – Keynes stelde dat het in een liquiditeitsval nodig is voor een overheid om directe investeringen in de economie na te streven. Bijvoorbeeld het bouwen van openbare werken heeft het effect van het creëren van vraag en het terugbrengen van ongebruikte middelen in de circulaire stroom.

Gerelateerd

- Keynesiaanse economie

- Keynesianisme vs Monetarisme