Moet je goed kunnen schrijven om te slagen in de financiële wereld?

Niet per se, maar het helpt zeker.

Maar je moet wel goed kunnen lezen, anders mis je cruciale informatie en neem je de verkeerde beslissingen.

Beide van deze vaardigheden kruisen elkaar in het vertrouwelijke informatiememorandum (CIM) dat investeringsbanken voor klanten opstellen – dezelfde CIM die je veel tijd zult besteden aan het lezen in private equity, corporate development en andere buy-side rollen.

Er is verrassend weinig informatie beschikbaar over wat er in een CIM staat, en er is veel verwarring over hoe je er een schrijft en hoe je een CIM leest en interpreteert.

Dus hier is de volledige run-down, van hoe ze worden gebruikt in investment banking tot private equity en daarbuiten – samen met een stel real-life CIM’s:

Wat is een CIM?

Het Confidential Information Memorandum maakt deel uit van het sell-side M&A-proces bij investeringsbanken. Het is ook bekend als het Offering Memorandum (OM) en Information Memorandum (IM), onder andere namen.

Aan het begin van elk sell-side M&A-proces, zult u informatie verzamelen over uw klant (het bedrijf dat u heeft ingehuurd om het te verkopen), inclusief zijn producten en diensten, financiën en markt.

U zet deze informatie om in vele documenten, waaronder een kortere, 5-10 pagina’s tellende “Executive Summary” of “Teaser,” en vervolgens een meer diepgaande, 50+ pagina’s tellende “Confidential Information Memorandum.”

U begint met het verzenden van de Teaser naar potentiële kopers; als iemand interesse toont, laat u het bedrijf een NDA ondertekenen, en vervolgens stuurt u meer gedetailleerde informatie over uw klant, waaronder de CIM.

U kunt CIM’s schrijven voor schulddeals, evenals voor distressed M&A en herstructurering deals waarbij uw bank de debiteur adviseert.

U zou een korte memo kunnen schrijven voor aandelen deals, maar niet een hele CIM.

De volgorde en inhoud van een vertrouwelijk informatiememorandum

De structuur van een CIM verschilt per onderneming en groep, maar bevat gewoonlijk de volgende onderdelen:

1) Overview and Key Investment Highlights

2) Products and Services

3) Market

4) Sales & Marketing

5) Management Team

6) Financial Results and Projections

7) Risicofactoren (soms weggelaten)

8) Bijlagen

Debt-related CIMs will include the proposed terms – interest rates, interest rate floors, maturity, covenants, etc. – en details over hoe het bedrijf van plan is de financiering te gebruiken.

Wat een vertrouwelijk informatiememorandum NIET is

In de eerste plaats is een CIM GEEN juridisch bindend contract.

Het is een marketingdocument bedoeld om een bedrijf er zo glanzend mogelijk uit te laten zien.

Bankiers brengen overvloedige make-up aan op bedrijven, en ze kunnen zelfs het lelijkste eendje eruit laten zien als een perfect gevormde zwaan.

Maar het is aan u om onder de jurk te gaan en te zien hoe het eruit ziet zonder de make-up en de plastische chirurgie.

Tweede, er staat ook niets over waardering in de CIM.

Investeringsbanken willen in dit stadium van het proces niet “de prijs bepalen” – ze laten potentiële kopers liever biedingen plaatsen en zien waar ze binnenkomen.

Ten slotte, een CIM is GEEN pitchboek. Hier is het verschil:

Pitch Book: “Hé, als u ons inhuurt om uw bedrijf te verkopen, kunnen we een geweldige prijs voor u krijgen!”

CIM: “U hebt ons ingehuurd. We zijn nu in het proces van de verkoop van uw bedrijf. Hier is hoe we het aan potentiële kopers voorleggen en een goede prijs voor u krijgen.”

Waarom zijn CIM’s belangrijk in Investment Banking?

U zult veel tijd besteden aan het schrijven van CIM’s als analist of medewerker in investment banking.

En in buy-side rollen zult u veel tijd besteden aan het lezen van CIM’s en beslissen welke kansen de moeite waard zijn om na te streven.

Mensen zijn graag geobsedeerd door modelleringsvaardigheden en technische tovenarij, maar in de meeste financiële functies besteed je veel meer tijd aan administratieve taken zoals het schrijven van CIM’s (of het lezen en interpreteren van CIM’s).

In investment banking begin je misschien met het op de markt brengen van je klant zonder eerst een complex model te maken (Waarom zou je je druk maken als niemand het bedrijf wil kopen?).

En in buy-side rollen bekijk je misschien duizenden potentiële deals, maar wijs je 99% van hen vroegtijdig af omdat ze niet aan je investeringscriteria voldoen, of omdat de wiskunde niet werkt.

Je besteedt veel tijd aan het beoordelen van documenten en verhoudingsgewijs minder tijd aan diepgaande modellering totdat de deal vrij ver gevorderd is.

Dus je moet bekend zijn met CIM’s als je baan het pitchen of evalueren van deals omvat.

Show Me the Confidential Information Memorandum Example!

Om u een idee te geven van hoe een CIM eruit ziet, deel ik zes (6) voorbeelden, samen met een CIM-sjabloon en checklist:

- Consolidated Utility Services – Sell-Side M&A Deal

- American Casino – Sell-Side M&A Deal

- BarWash (nepbedrijf) – Sell-Side M&A Deal

- Alcatel-Lucent – Debt Deal

- Arion Banki hf (IJslandse bank) – Debt Deal

- Pizza Hut – Debt Deal

- Sample Deal – CIM Template

- Information Memorandum Checklist

Om meer voorbeelden te vinden, Google “memorandum vertrouwelijke informatie” of “aanbiedingsmemorandum” of “CIM” plus de bedrijfsnaam, industrienaam of geografie waarnaar u op zoek bent.

Kies een voorbeeld CIM om te analyseren

Om te illustreren hoe u een CIM zou kunnen schrijven als bankier en hoe u een CIM zou kunnen interpreteren in buy-side rollen, laten we eens kijken naar de bovenstaande voor Consolidated Utility Services (CUS).

Deze heeft de standaard secties, hoewel het de risicofactoren en bijlagen weglaat, wat resulteert in een iets kortere (!) lengte van 58 pagina’s.

Deze CIM is oud, dus ik voel me comfortabel om hem te delen en uit te leggen hoe ik het bedrijf zou evalueren.

CIM Investment Banking: Hoe maak je ze?

Dit CIM creatieproces is vrij vervelend voor bankiers omdat het bestaat uit veel kopiëren en plakken uit andere bronnen.

U besteedt 90% van uw “denktijd” aan slechts twee onderdelen: de Executive Summary / Investment Highlights in het begin en het Financial Performance-gedeelte tegen het einde.

Je kunt aanvullend onderzoek doen naar de industrie en de concurrenten van het bedrijf, maar veel van deze informatie krijg je van je klant; als je bij een grote bank werkt, kun je ook iemand vragen om IDC- of Gartner-rapporten op te halen.

Ook zul je niet veel originele inhoud schrijven over de producten en diensten van het bedrijf of het managementteam: je haalt deze details uit andere bronnen en past ze vervolgens aan in je document.

De sectie Executive Summary kost tijd en energie omdat u moet nadenken over hoe u het bedrijf bij potentiële kopers positioneert.

U probeert de volgende punten aan te tonen:

- De beste dagen van het bedrijf liggen voor het grijpen. Er zijn sterke groeimogelijkheden, tal van manieren om het bedrijf te verbeteren, en op dit moment is het beste moment om het bedrijf over te nemen.

- De omzet van het bedrijf groeit in een redelijk tempo (een gemiddeld jaarlijks groeipercentage van ten minste 5-10%), de EBITDA-marges zijn fatsoenlijk (10-20%), en het heeft relatief lage investeringsuitgaven en werkkapitaalvereisten, wat resulteert in een aanzienlijke generatie van vrije kasstroom en EBITDA naar FCF-conversie.

- Het bedrijf is een leider in een snelgroeiende markt en heeft duidelijke voordelen ten opzichte van zijn concurrenten. Er zijn hoge omschakelingskosten, netwerkeffecten of andere “moat”-factoren die het bedrijf verdedigbaar maken.

- Het heeft een ervaren managementteam dat het schip door stormachtige wateren kan loodsen en de zaken kan keren voordat een ijsberg inslaat.

- Er zijn slechts kleine risico’s verbonden aan het bedrijf – een gediversifieerd klantenbestand, hoge terugkerende inkomsten, langetermijncontracten, enzovoort, tonen dit punt allemaal aan.

Als u kijkt naar “Transaction Considerations” op pagina 10, ziet u deze punten in actie:

“Top-Performing, Geographically Diverse Industry Leader” betekent “minder risico” – hopelijk.

Daarna geeft de bank een opsomming van de aantrekkelijke groeicijfers van de sector, de blue-chipklanten van het bedrijf (nog minder risico), en de groeimogelijkheden, dit alles met het oog op de vijf bovenstaande punten.

De sectie “Financiële prestaties” van de CIM

De sectie “Financiële prestaties” neemt ook veel tijd in beslag omdat je de financiële verklaringen van een bedrijf moet “aankleden”… zonder ronduit te liegen.

Dus het is niet zo eenvoudig als het inplakken van de historische financiële verklaringen van het bedrijf en dan het maken van eenvoudige projecties – denk aan “redelijke spin.”

Hier volgen een paar voorbeelden van “spin” in deze CIM:

-

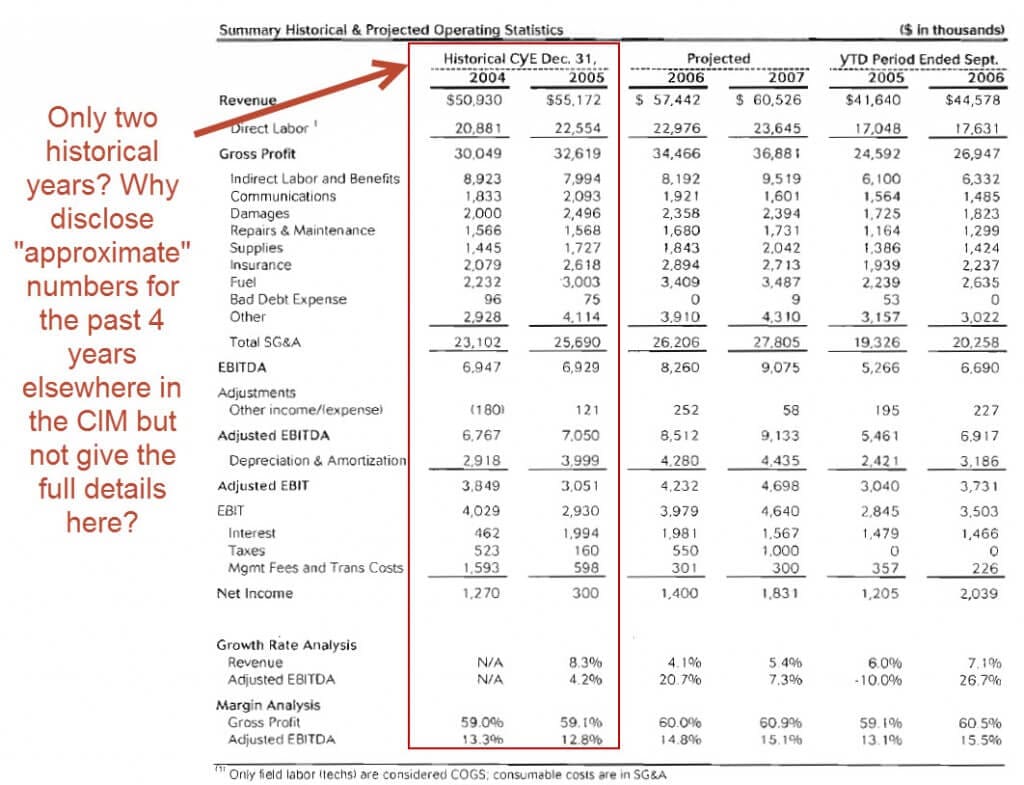

- Slechts twee jaar historische overzichten – Normaal gesproken wil je minstens 3-5 jaar aan prestaties zien, dus misschien hebben de bankiers slechts twee jaar laten zien omdat de groeipercentages of marges in het verleden lager waren, of vanwege overnames of desinvesteringen.

- Recurring Revenue / Contract Spin – De bankiers wijzen herhaaldelijk op de hoge vernieuwingspercentages, maar als u naar de details kijkt, zult u zien dat een groot percentage van deze contracten werd binnengehaald via “concurrerende biedprocessen”, d.w.z. dat de inkomsten geenszins vastliggen. Ze draaien ook de verloren klanten op een positieve manier door te beweren dat veel van die verloren accounts niet winstgevend waren.

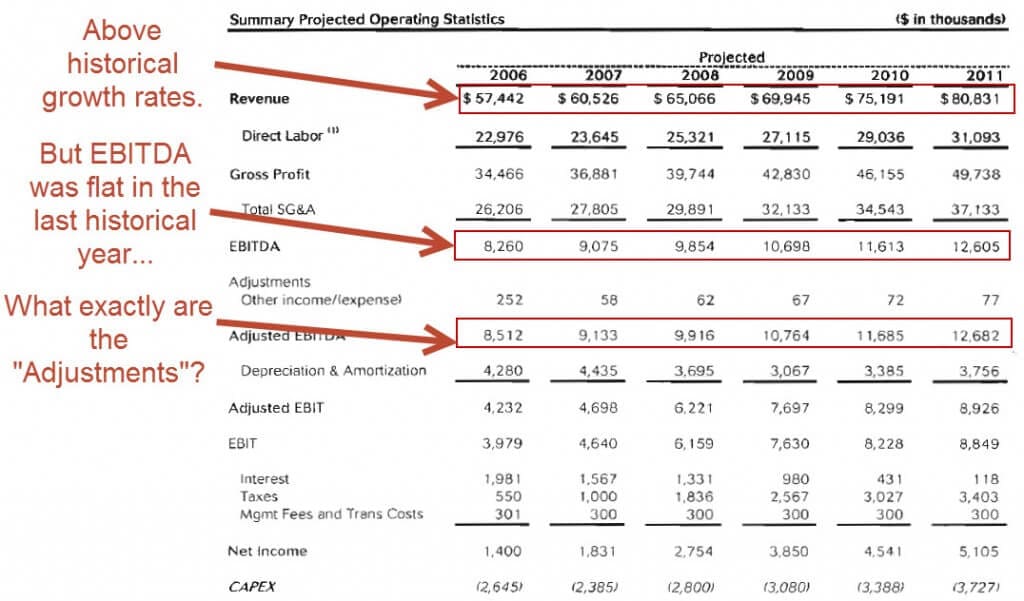

- Flat EBITDA en Adjusted EBITDA Spin – EBITDA bleef hetzelfde op $ 6,9 miljoen in de afgelopen twee historische jaren, maar de bankiers draaien dit door te zeggen dat het “stabiel” bleef ondanks aanzienlijk hogere brandstofkosten … het verdoezelen van het feit dat de inkomsten met 8% stegen. Cijfers zoals “Adjusted EBITDA” lenen zich ook voor spin, omdat de aanpassingen discretionair zijn en worden gekozen om een bedrijf er beter uit te laten zien.

- Zeer optimistische financiële prognoses – Ze verwachten dat de omzet elk jaar met 7,5% zal toenemen, en de EBITDA zal stijgen van $8.3 miljoen tot $12,6 miljoen in de komende vijf jaar – ondanks geen EBITDA-groei in het laatste historische jaar.

Als bankier is het je taak om deze draai te creëren en het bedrijf gunstig af te schilderen zonder te ver door te slaan.

Maakt dit alles verschil?

Ja en nee.

Kopers zullen altijd hun due diligence doen en alles in de CIM bevestigen of weerleggen voordat ze het bedrijf verwerven.

Maar de manier waarop bankiers het bedrijf positioneren, maakt verschil voor welke kopers geïnteresseerd zijn en hoe ver ze in het proces komen.

Net als bij M&A-deals hebben bankiers de neiging om meer waarde toe te voegen in ongebruikelijke situaties – desinvesteringen, distressed/turnaround-deals, verkoop van particuliere familiebedrijven, enzovoort.

Voorbeeld: In een verkoopdeal is de dochteronderneming die wordt verkocht altijd tot op zekere hoogte afhankelijk van de moedermaatschappij.

Maar in de CIM moeten bankiers voorzichtig zijn met hoe ze de dochteronderneming beschrijven.

Als ze zeggen: “Het kan gemakkelijk op zichzelf staan, geen probleem!”, dan zullen meer private equity-kopers misschien interesse tonen in de deal en biedingen uitbrengen.

Maar als de PE-firma’s erachter komen dat de bankiers overdreven, haken ze misschien heel snel af.

Aan de andere kant, als de bankiers zeggen dat het aanzienlijke middelen zal kosten om van de dochteronderneming een zelfstandige onderneming te maken, komt de deal er misschien nooit door wegens een gebrek aan belangstelling van potentiële kopers.

Het is dus een zorgvuldige evenwichtsoefening tussen het ophemelen van het bedrijf en het toegeven van de gebreken ervan.

Hoe lees en interpreteer je het vertrouwelijke informatiememorandum in private equity en andere Buy-Side rollen?

Je ontvangt VEEL CIM’s in de meeste private equity-rollen, vooral bij middle-market en kleinere fondsen.

Dus heb je een manier nodig om ze door te nemen en in 10-15 minuten te beslissen of je het bedrijf op voorhand moet afwijzen of verder moet lezen.

Ik zou deze stappen aanbevelen:

- Lees de eerste paar pagina’s van de Executive Summary om te leren wat het bedrijf doet, hoe groot het is in termen van omzet, EBITDA, cashflow, enz, en begrijp de industrie. U kunt het bedrijf misschien meteen afwijzen als het niet aan uw investeringscriteria voldoet.

- Sla dan door naar de financiën aan het einde. Kijk naar de omzetgroei van het bedrijf, EBITDA-marges, CapEx- en werkkapitaalvereisten, en hoe nauw FCF met EBITDA overeenkomt. De financiële prognoses hebben de neiging om zeer optimistisch, dus als de wiskunde niet werkt met deze nummers, is de kans groot dat het nooit zal werken in het echte leven.

- Als de deal wiskunde plausibel lijkt, ga dan naar de markt / industrie overzicht sectie en kijk naar de industrie groeipercentages, de concurrenten van het bedrijf, en wat dit bedrijf USP (unique selling proposition) Waarom kiezen klanten dit bedrijf boven concurrenten? Concurreert het op service, functies, specialisaties, prijs, of iets anders?

- Als alles tot nu toe klopt, dan kunt u beginnen met het lezen over het management team, de klantenkring, de leveranciers, en de eigenlijke producten en diensten. Als u deze stap haalt, kunt u een uur tot enkele uren besteden aan het lezen van deze secties van de CIM.

Toepassing van de analyse in het echte leven

Hier kunt u deze stappen toepassen op deze memo voor een snelle analyse van CUS:

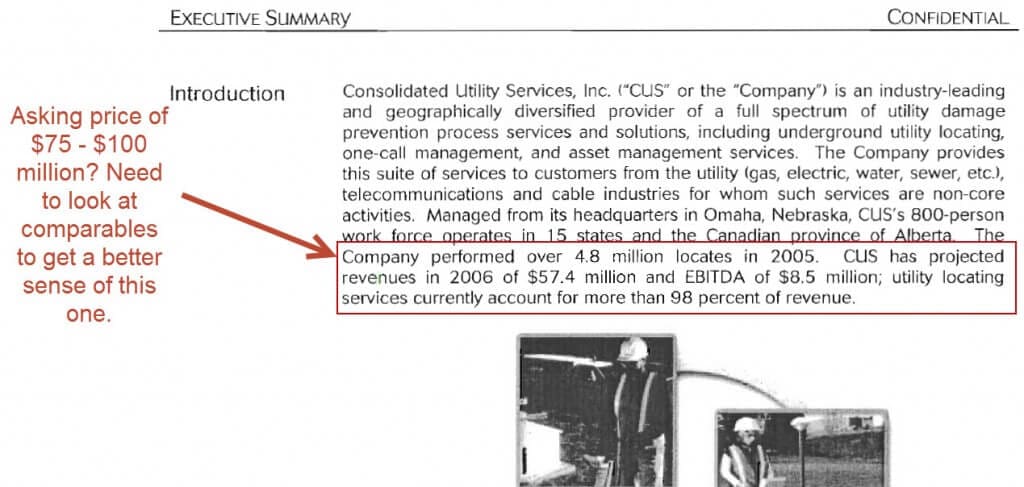

Eérste paar pagina’s: Het is een nutsbedrijf met een omzet van ongeveer 57 miljoen dollar en een EBITDA van 9 miljoen dollar; de vraagprijs ligt met deze cijfers waarschijnlijk tussen 75 miljoen en 100 miljoen dollar, hoewel je een analyse van vergelijkbare bedrijven moet bekijken om zeker te zijn.

Er is in het verleden een solide omzet- en EBITDA-groei geweest, maar het bedrijf is gevormd via een combinatie van kleinere bedrijven, dus het is moeilijk om organische vs. anorganische groei te scheiden.

Op dit punt zou u het bedrijf kunnen verwerpen op basis van de investeringscriteria van uw bedrijf: als u bijvoorbeeld alleen kijkt naar bedrijven met een omzet van ten minste $ 100 miljoen, of u investeert niet in de dienstensector, of u investeert niet in “roll-ups”, zou u stoppen met het lezen van de CIM.

Er zijn nog geen echte rode vlaggen, maar het lijkt er wel op dat klanten prijsgevoelig zijn (“…prijs is over het algemeen een van de belangrijkste factoren voor de klant”), wat de neiging heeft een negatief teken te zijn.

Financials aan het eind: U kunt nu pagina 58 overslaan, want als de dealberekening niet werkt met de zeer optimistische cijfers van het management, zal het zeker niet werken met realistische cijfers.

Laten we zeggen dat uw fonds streeft naar een IRR van 20% over 5 jaar en verwacht een hefboomverhouding van 5x te gebruiken voor deals in deze omvang.

Het bedrijf heeft al een hefboom van ~2x Schuld / EBITDA, dus u kunt slechts 3x Schuld / EBITDA toevoegen.

Als u de ruwe wiskunde voor dit scenario doet en uitgaat van een aankoopprijs van $ 75 miljoen:

Een bedrijfswaarde van $ 75 miljoen voor de aankoop vertegenwoordigt een ~9x EV / EBITDA-multiple, met 3x van extra schuld en 2x voor bestaande schuld, wat een eigenvermogensinbreng van 4x EBITDA (~ $ 33 miljoen) impliceert.

Als je het bedrijf over vijf jaar voor dezelfde 9x EBITDA-multiple doorverkoopt, is dat een bedrijfswaarde van ~$113 miljoen (9x * $12,6 miljoen)… maar hoeveel schuld moet er op dat moment worden afgelost?

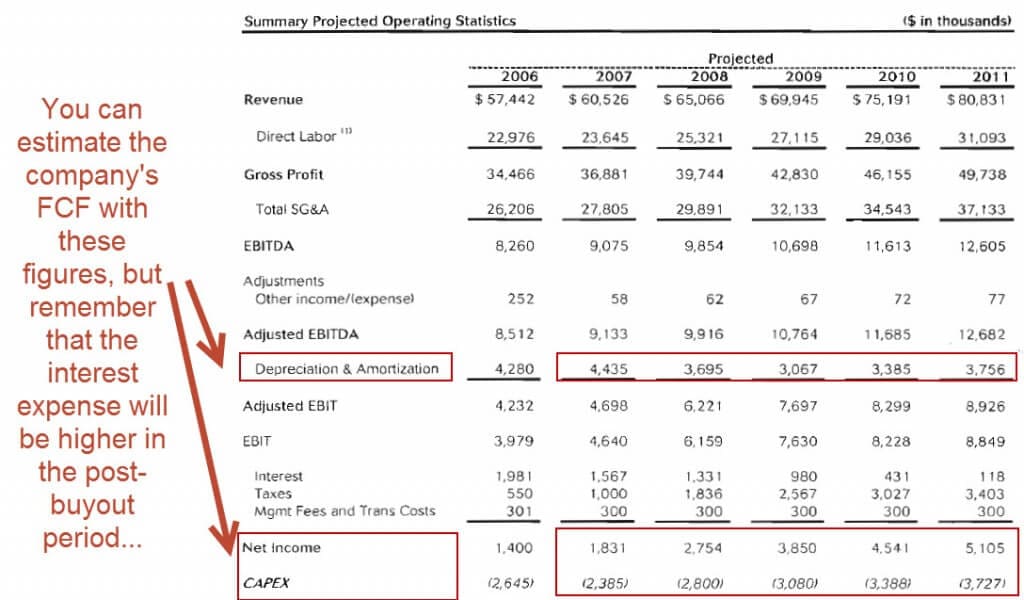

Om dat te beantwoorden, hebben we de Free Cash Flow projecties van de onderneming nodig… die nergens worden getoond.

Hoewel, we kunnen de Free Cash Flow schatten met Net Income + D&A – CapEx en dan aannemen dat de behoefte aan werkkapitaal laag is (d.w.z.,

Als je dat doet, krijg je cijfers van $ 3,9, $ 3,6, $ 3,8, $ 4,5, en $ 5,1 miljoen van 2007 tot en met 2011, wat optelt tot $ 21 miljoen aan cumulatieve FCF.

Maar vergeet niet dat de rentelasten aanzienlijk hoger zullen zijn met een hefboomwerking van 5x in plaats van 2x, dus we moeten de som van de cumulatieve FCF’s waarschijnlijk verlagen tot $10-$15 miljoen om daarmee rekening te houden.

In eerste instantie zal de onderneming ongeveer $42 miljoen schuld hebben.

In jaar 5 zal ze $10-15 miljoen van die schuld hebben afgelost met haar cumulatieve FCF-productie. We delen het verschil en noemen het $ 12,5 miljoen.

Bij een 9x EV / EBITDA exit-multiple krijgt het PE-bedrijf een opbrengst van $ 113 miljoen – ($ 42 miljoen – $ 12,5 miljoen), of ~ $ 84 miljoen, bij exit, wat neerkomt op een IRR van 20% over 5 jaar en een 2,5x cash-on-cash-multiple.

Ik zou het bedrijf op dit punt afwijzen.

Waarom?

- Zelfs met optimistische aannames – dezelfde EBITDA exit multiple en omzet- en EBITDA-groei boven historische cijfers – lijkt de IRR rond de 20% te liggen, wat net binnen het gewenste bereik van uw bedrijf ligt. En met een lagere exit multiple of meer gematigde groei, daalt de IRR tot onder de 20%.

- De EBITDA-groei ziet er prima uit, maar de FCF-generatie is zwak als gevolg van de relatief hoge CapEx van het bedrijf, waardoor de schuldaflossingscapaciteit beperkt is.

- Het lijkt erop dat het bedrijf niet veel prijszettingsvermogen heeft, aangezien nogal wat contracten werden verlengd via een “concurrerend biedcyclusproces.” Een laag prijsstellingsvermogen betekent dat het moeilijker zal zijn om de marges te handhaven of te verbeteren.

Aan de andere kant zou je naar dit document kunnen kijken en het heel anders interpreteren.

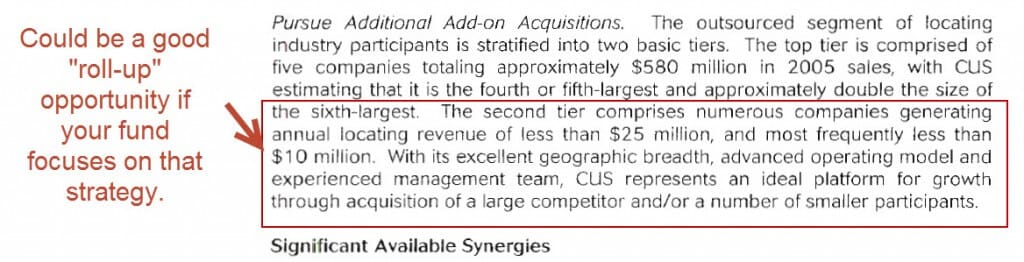

De cijfers lijken niet spectaculair voor een standalone-belegging, maar dit bedrijf zou een uitstekende “roll-up” -kans kunnen vertegenwoordigen, omdat er tonnen kleinere bedrijven zijn die soortgelijke nutsdiensten in verschillende regio’s aanbieden (zie “Aanvullende add-on-overnames nastreven” op pagina 14).

Dus als uw bedrijf zich op roll-ups concentreert, zou deze deal er misschien aantrekkelijker uitzien.

En dan zou u de rest van het vertrouwelijke informatiememorandum lezen, inclusief de secties over de bedrijfstak, concurrenten, managementteam en meer.

U zou ook veel onderzoek doen naar het aantal kleinere concurrenten dat zou kunnen worden overgenomen, en hoeveel het zou kosten om dat te doen.

Wat nu?

Deze voorbeelden moeten u een voorproefje geven van wat u kunt verwachten wanneer u een confidential information memorandum schrijft in investment banking, of wanneer u CIM’s leest en interpreteert in private equity.

Ik ga niet zeggen: “Schrijf nu een CIM van 100 pagina’s om te oefenen!”, want ik denk niet dat zo’n oefening nuttig is – althans, niet tenzij u de Ctrl + C- en Ctrl + V-commando’s wilt oefenen.

Dus dit is wat ik in plaats daarvan zal aanbevelen:

- Kies een voorbeeld CIM uit de lijst hierboven, of Google je een weg in een CIM voor een ander bedrijf.

- Bekijk vervolgens de secties Executive Summary en Financial Performance en zoek de 5-10 belangrijkste gebieden waar de bankiers het bedrijf hebben “aangekleed” en het in een positief licht hebben gesponnen.

- Doe ten slotte alsof je bij een participatiemaatschappij werkt en volg het besluitvormingsproces dat ik hierboven heb geschetst. Neem 20 minuten de tijd om het document te scannen en wijs het bedrijf af of blijf de CIM lezen.

Bonuspunten als je typefouten, grammaticale fouten, of andere tekortkomingen in de aandacht voor details kunt vinden in de memo die je kiest.

Enige vragen?